$中国卫星(SH600118)$ $通宇通讯(SZ002792)$ $烽火通信(SH600498)$

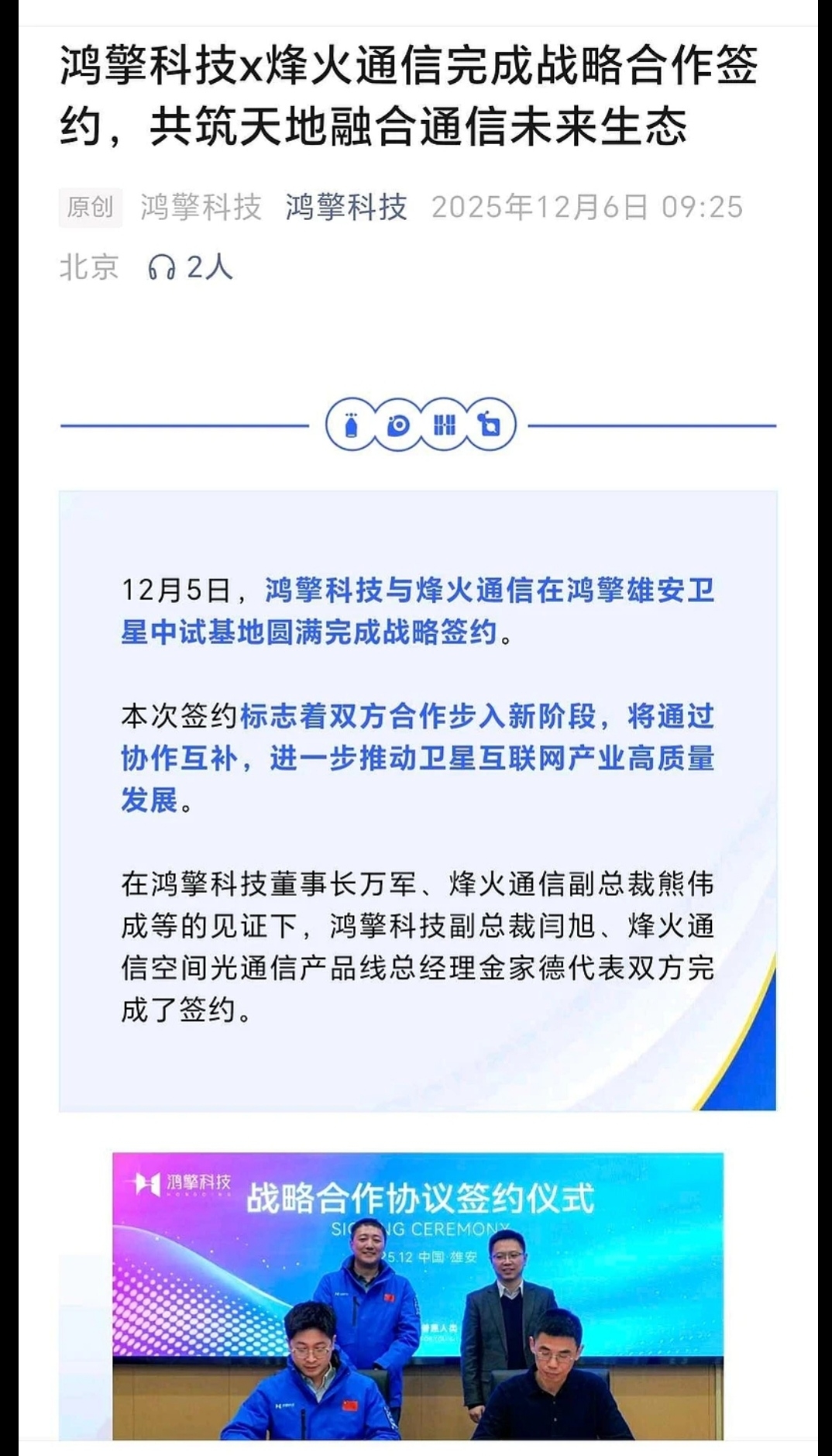

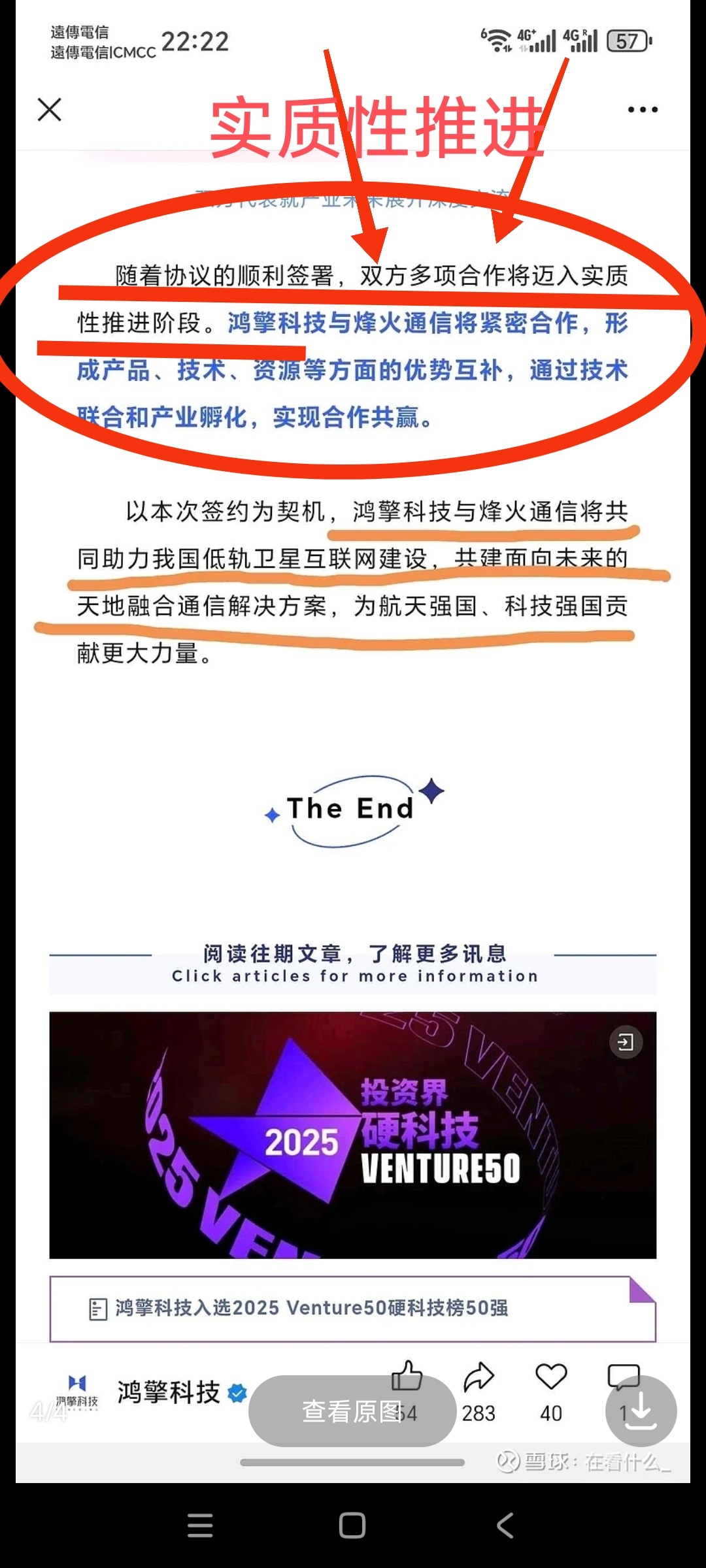

一、核心合作方向(2025-12-05雄安签约)- 联合研发:为“鸿鹄-3”(约1.2万颗低轨卫星)独家供应100Gbps星间相干激光终端(1550nm,14kg一体化)、星载路由交换系统(低功耗、动态拓扑,组网效率+50%),产品已在轨验证。- 产线共建:深度参与雄安卫星自动化产线,负责载荷集成/测试,支撑年产100颗卫星批量交付。- 产业链协同:蓝箭(朱雀三号火箭+整星制造+组网)+烽火(核心载荷+地面配套),形成“火箭-卫星-载荷”闭环,加速星座组网与商业化落地。

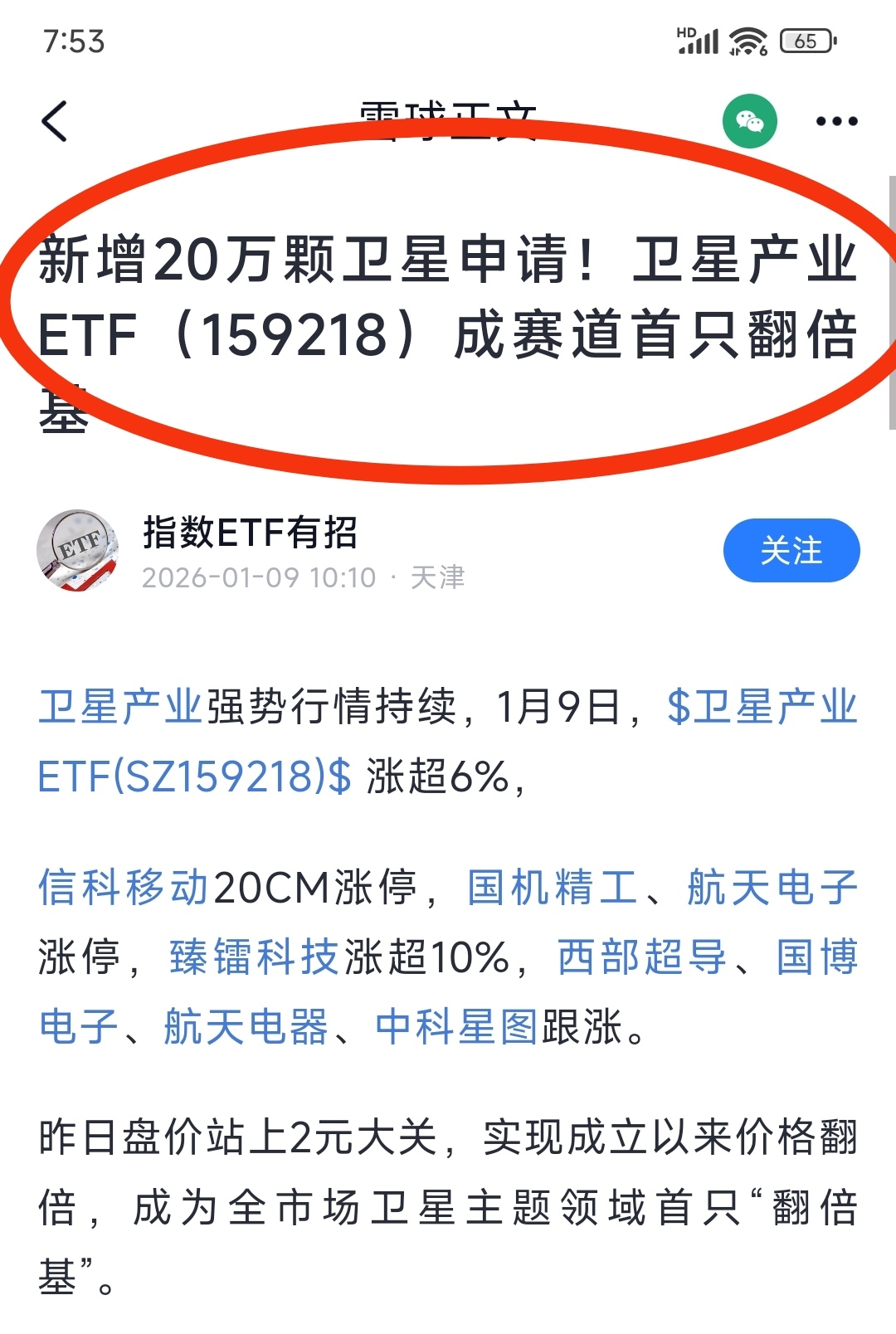

二、市场空间与价值分析- 单星价值:“星间激光+星载路由”单星价值400-800万元,按1.2万颗规划,对应市场约480-960亿元。- 行业规模:2030年国内卫星互联网市场规模将超千亿元,星间激光与星载路由价值占比40%+ 。- 份额与收入:烽火目标2026年市占率30%+,卫星光通信营收超60亿元,毛利率40-45%;2025年航天业务收入同比+120%,2026年Q1首批交付,订单随组网持续放量。- 技术壁垒:国内唯一实现“星间激光+星载路由”一体化组网的供应商,100Gbps终端国产化率90%+,适配低轨动态拓扑,组网效率提升50%+。- 产业共振:空芯光纤中标中国移动3.46亿元集采,星地协同拉动全链路放量;光通信全产业链支撑,成本与交付优势显著。

三、投资要点- 技术卡位:100Gbps星间激光+星载路由一体化,性能国际领先,适配低轨高速互联与批量化生产。- 客户绑定:蓝箭鸿擎独家配套、中国星网核心供应商(份额50%+)、千帆星座深度合作,订单确定性强。- 业绩弹性:2026年起进入交付高峰,高毛利订单持续释放,驱动收入与估值双升 。

本文作者可以追加内容哦 !