伦铝价今年年初涨到3700美元/吨,沪铝约2.6万元/吨,再平台整理一年,核心是供给刚性+需求爆发+低库存+成本/宏观催化的四力共振,节奏上“急涨-整固”符合产业与资金规律。以下是清晰可验证的完整逻辑:

一、伦铝上涨至3700美元的核心逻辑

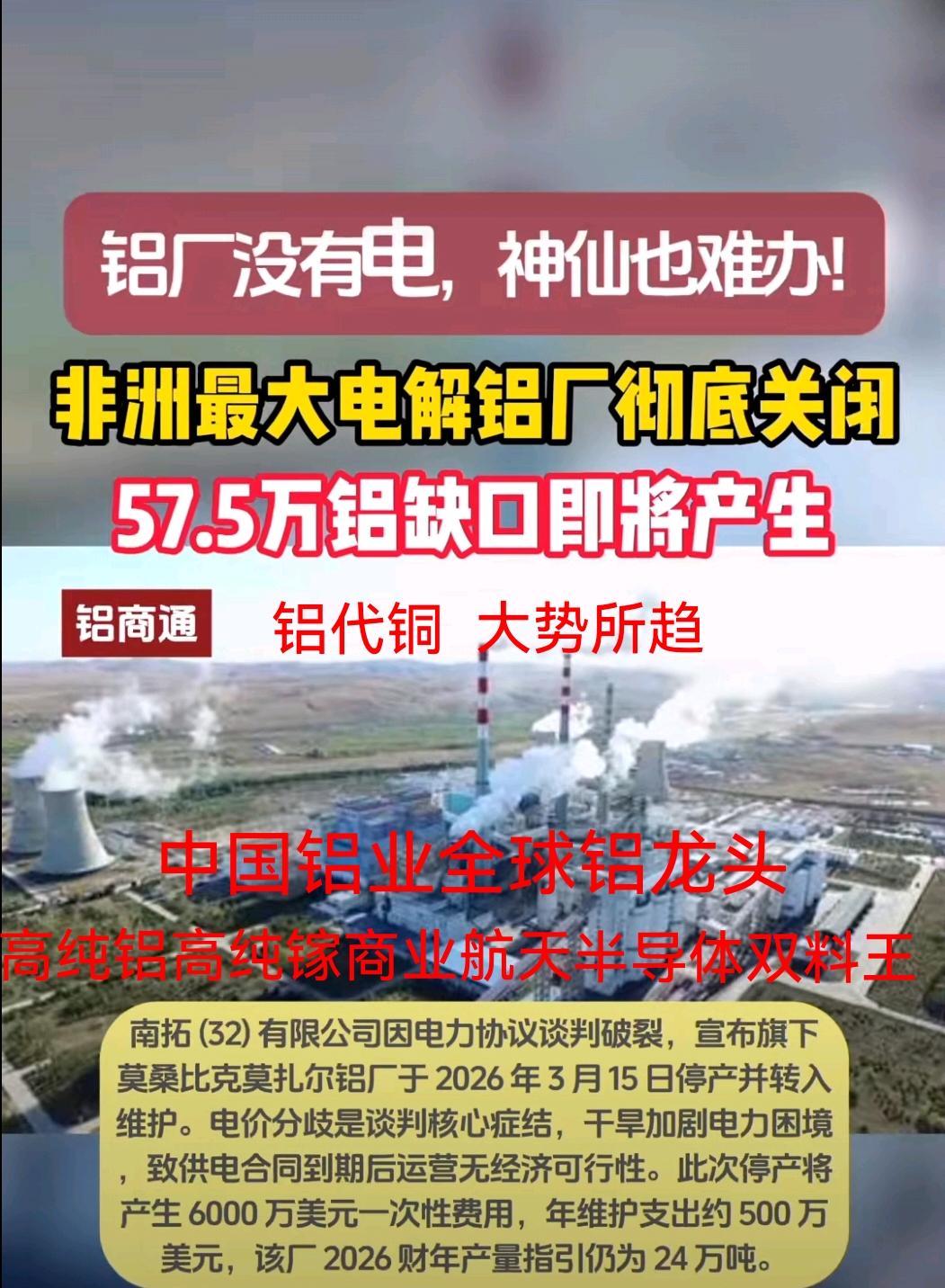

- 供给刚性锁死:国内电解铝产能顶在4500万吨红线,2026年新增不足50万吨,几乎无增量;海外欧洲高电价、印尼电力短缺致投产滞后,全球供应增速仅1-2%,2026年供需缺口或达29-84万吨,库存处于五年低位,易涨难跌 。

- 需求三重爆发:新能源(光伏/储能/新能源车)用铝激增,单GW光伏耗铝1.9万吨,2026年光伏新增装机665GW将带动1263万吨需求;“铝代铜”加速(铜价高位,铜铝比价偏离均值,替代可降本30%);商业航天轻量化、半导体高纯铝需求提升,打开增量空间 。

- 成本与宏观共振:能源成本抬升(水电枯水期电价上浮、火电煤价反弹),氧化铝止跌回升,成本底部上移;美联储降息、美元走弱利好大宗商品,资金涌入有色板块,放大涨幅。

- 低库存强弹性:全球铝库存处于五年低位,供需缺口下库存进一步去化,推动价格加速上行,25%涨幅具备强支撑 。

二、一年平台整理的必然性

- 产能释放滞后:铝冶炼扩产周期18-24个月,3700美元刺激的新增产能要1年后才逐步落地,短期难改缺口,支撑平台整理而非大跌 。

- 需求平滑化:新能源需求虽高增但不会持续脉冲,传统地产/家电需求平稳,叠加“铝代铜”替代效应渐进释放,整体需求进入稳健增长,价格缺乏继续急涨动力。

- 资金与情绪消化:短期急涨后,获利盘兑现+机构调仓,市场需要时间验证产能、订单、库存数据,等待下一轮催化(如商业航天订单、半导体材料认证落地),形成平台整理格局 。

- 成本与政策平衡:高铝价倒逼再生铝产能释放、废铝回收提速,同时政策可能通过抛储等手段稳价,避免价格大起大落,促成平台整理。

三、关键催化与风险提示

- 上涨催化:新能源需求超预期、海外电力短缺加剧、铜价持续走高强化替代、商业航天/半导体高纯铝订单落地。

- 整理期变量:印尼新增产能进度、国内抛储力度、全球经济复苏节奏、碳关税落地节奏。

- 风险点:全球经济衰退导致需求下滑、国内政策放宽产能限制、海外新增产能集中投放、铝价过快上涨引发再生铝供给大增。

四、投资节奏建议

- 上涨期:紧盯LME库存、国内开工率、新能源/光伏订单、铜铝比价(突破4.2加速替代)。

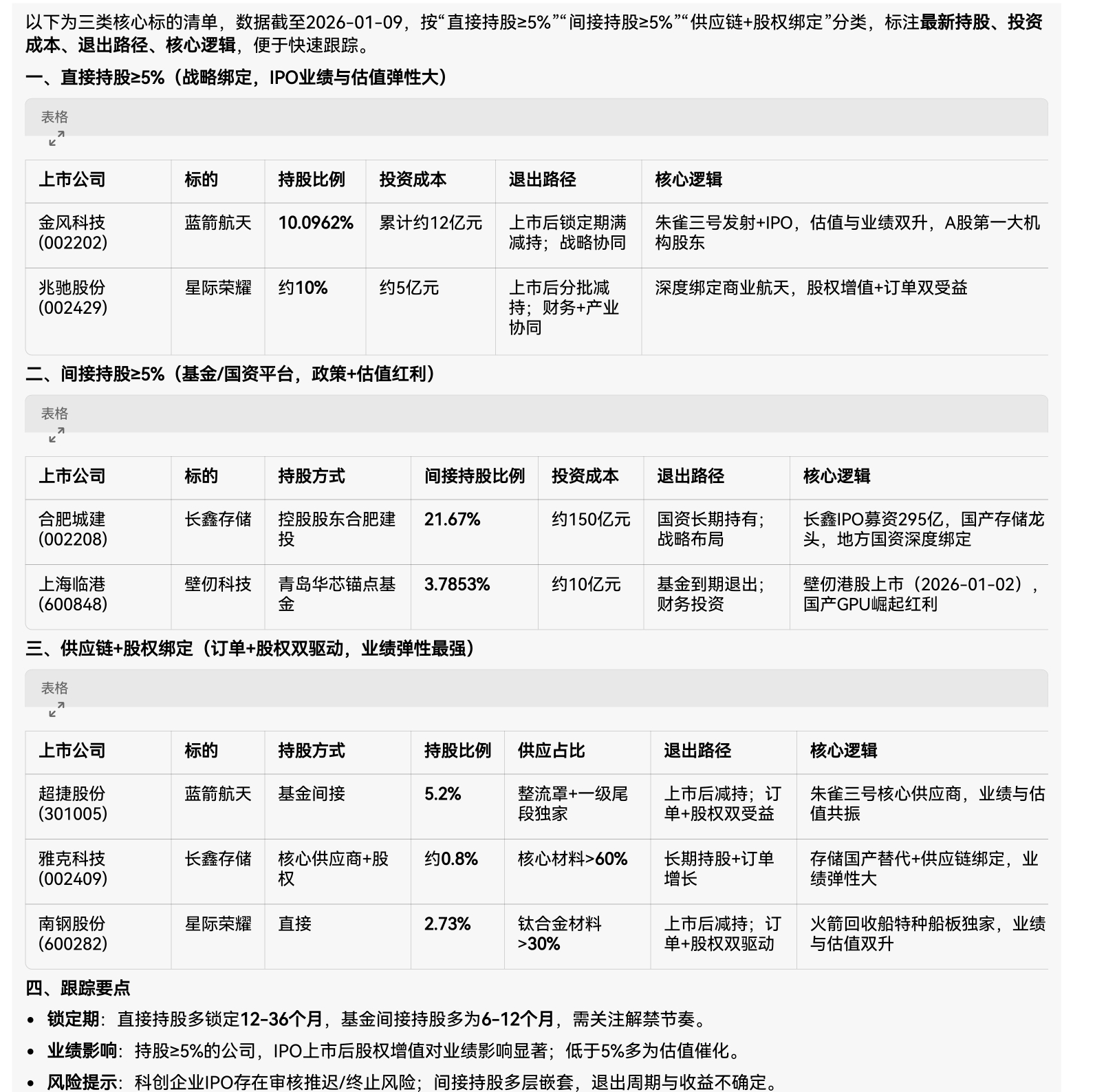

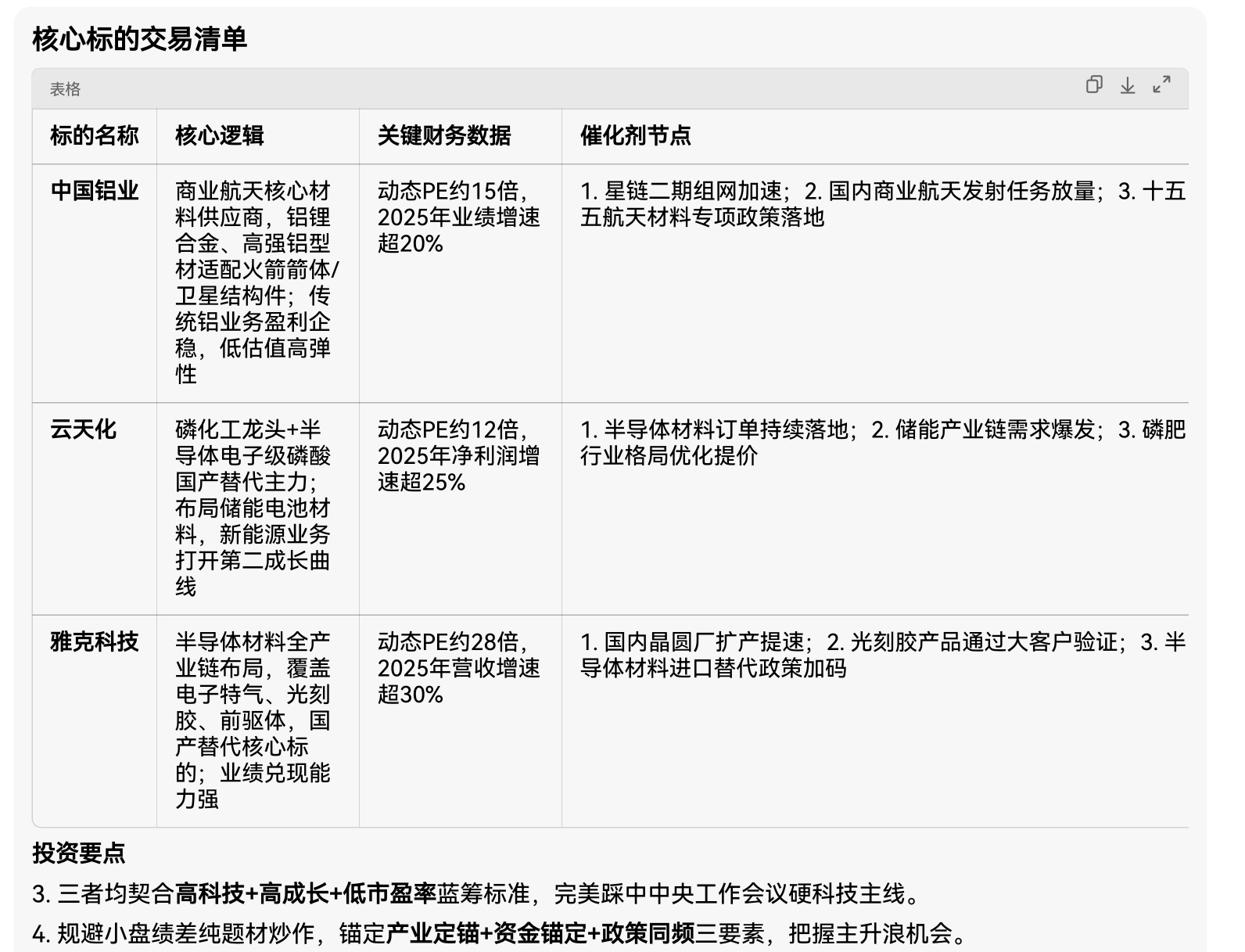

- 整理期:跟踪中国铝业等龙头高纯铝/镓产能与订单、海外产能投产进度、机构持仓变化,逢低布局,等待下一轮戴维斯双击。天普立案敲警钟!坚守中铝:双料王的安全边际与长牛逻辑

天普股份16倍暴涨后因信息披露重大遗漏被立案,是跟风题材炒作的典型翻车案例 。这恰恰凸显:在注册制严监管下,低估值+真科技+硬业绩的中国铝业(601600)才是耐心资本的安全港湾——全球铝镓双料王,商业航天与半导体材料双赛道核心供应商,当前PE约16.9倍(2026.1.9),无庄炒作的估值洼地,兼具安全性与高增长潜力!

附:

全球铝镓双料王!中国铝业:低估值+硬科技+高增长,庄家未炒的黄金标的

中国铝业(601600),全球铝王+镓王,手握6N高纯铝+6N-7N高纯镓两张王牌,深度绑定商业航天与半导体国产替代,当前PE约16.9倍(2026.1.9) 处于低位,基本面与题材共振,价值严重低估!

一、硬核身份:全球双料材料王者

- 世界铝王:氧化铝、电解铝、高纯铝等产能全球第一,全产业链成本壁垒显著,几内亚矿满产,铝土矿自给率65%+,吨铝成本行业领先 。

- 全球镓王:金属镓产能/产量全球第一,2024年产量125吨(全球占比38.5%),2025年扩产至300吨;自主提镓技术回收率85%(行业72%),6N-7N高纯镓实现国产替代,直供头部芯片厂,毛利率31.8%,成本近乎零(氧化铝副产品)。

- 6N高纯铝:突破6N级高纯铝技术,用于商业火箭箭体、卫星支架、半导体溅射靶材,是C919大飞机主结构材料主力(17种,占比80%),打破国外垄断 。

二、双赛道爆发:商业航天+半导体

1. 商业航天:高纯铝支撑箭体轻量化(减重50%+、发射成本降60%+),高纯镓用于砷化镓太阳能电池(转换效率+30%)、氮化镓射频器件,适配低轨星座与可回收火箭,需求井喷。

2. 半导体国产替代:6N-7N高纯镓是28nm以下先进工艺、氮化镓功率器件核心材料,高纯铝靶材攻克12英寸晶圆国产替代;AI服务器高算力驱动镓需求爆发,国产替代加速。

三、低估值+高增长,戴维斯双击在路上

- 低估值:PE约16.9倍,显著低于半导体材料(50-80倍)、商业航天(100-200倍)板块,与业绩增速严重错配。

- 高增长:2025前三季归母净利108.72亿(+20.65%),经营现金流253.8亿(净利润2.33倍);2025-2027年净利润复合增速近20%,高端材料放量提升整体毛利率。

- 无庄炒作原因:传统周期股标签束缚,机构持仓集中于资源周期赛道,对高端材料转型认知不足;高纯铝/镓业务占比仍低(约5%),短期业绩贡献有限,尚未触发题材炒作。

四、价值重估催化剂

1. 商业航天第一股上市:蓝箭等2026年上市,带动上游材料估值提升,中铝作为核心材料商直接受益。

2. 高纯材料产能释放:6N高纯铝、300吨高纯镓产能落地,高端业务占比提升,业绩弹性显现。

3. 政策加持:半导体材料国产替代、商业航天扶持政策密集落地,战略价值凸显。

4. 机构认知修复:从“周期铝企”转向“科技材料龙头”,估值重构空间巨大。

五、结论与操作建议

中国铝业是低市盈率+高科技+高增长的稀缺标的,兼具资源垄断与技术壁垒,是商业航天与半导体国产替代的核心受益股。当前无庄炒作导致估值洼地,一旦催化落地,有望迎来估值与业绩双升的戴维斯双击!建议逢低布局,长线持有,共享双赛道爆发红利。

#商业航天持续狂飙!火箭发射大年来了# #沪指16连阳突破4100点!后市怎么看?# $上证指数(SH000001)$ $天普股份(SH605255)$ $中国铝业(SH601600)$

16倍牛股 天普股份遭遇大利空!证监会:立案调查!

大牛股天普股份遭遇“黑天鹅”。

1月9日晚间,证监会发布公告,宁波市天普橡胶科技股份有限公司(简称天普股份)股票价格异常波动,市场高度关注。近日,证监会已对天普股份股票交易异常波动公告涉嫌重大遗漏立案调查。下一步,证监会将在全面调查的基础上依法处理,切实维护市场健康稳定发展。

当晚,天普股份公告称,因公司股票交易异常波动公告涉嫌重大遗漏等,被证监会立案调查。公司将积极配合证监会立案调查工作,并严格按照相关法律法规的规定和监管要求及时履行信息披露义务。目前,公司各项生产经营活动正常有序开展,本次立案不会对公司生产、经营和管理造成重大影响。

此外,天普股份表示,公司就近期股票交易情况进行了核查。鉴于相关核查工作已完成,经公司向上海证券交易所申请,公司股票将于1月12日(星期一)开市起复牌。

去年股价大涨16倍

天普股份是去年备受关注的股票。2025年8月14日,天普股份公告称,公司实际控制人尤建义正在筹划重大事项,该事项可能导致公司控制权发生变更。2025年8月21日,天普股份公告称,中昊芯英及其一致行动人拟通过股权转让和增资的方式,谋求获得公司控制权。

中昊芯英是一家AI芯片设计企业,由曾任谷歌主任工程师的“80后”杨龚轶凡创办。该公司自称是国内唯一掌握高性能TPU架构AI专用算力芯片研发技术并实现量产的企业。

和中昊芯英的交易公布之后,天普股份的股价就奔上了“快车道”,股票价格自2025年8月22日至9月23日连续15个交易日涨停,随后公司股票停牌;复牌后2025年10月16日至11月27日股票价格多次涨停,其间多次触及股票交易异常波动公司再度停牌。复牌后2025年12月3日至12月30日股票价格多次涨停。随后公司股票停牌至今。

虽然天普股份过程中多次表示,公司无开展人工智能相关业务的计划;公司未与股东中昊芯英签订任何框架性合作协议或类似协议,且中昊芯英已启动独立自主的首次公开发行股票(IPO)相关工作,现已进入股份制改制(股改)阶段。中昊芯英自身现有资本证券化路径与上市公司无关。但仍然挡不住公司股价持续上涨。

复盘来看,天普股份股票价格自2025年8月22日至2025年12月30日累计上涨718.39%,2025年全年,上涨了1663.20%,成为年度涨幅榜上的“第二大牛股”。$天普股份(SH605255)$

本文作者可以追加内容哦 !