#中国卫通 #中国星网集团 #国际电信联盟 #千帆星座

(ITU)卫星网络申报系统的公开数据页面,对应中国2025年12月29日提交的CTC-1、CTC-2卫星星座申报信息,结合公开信息可梳理核心要点:

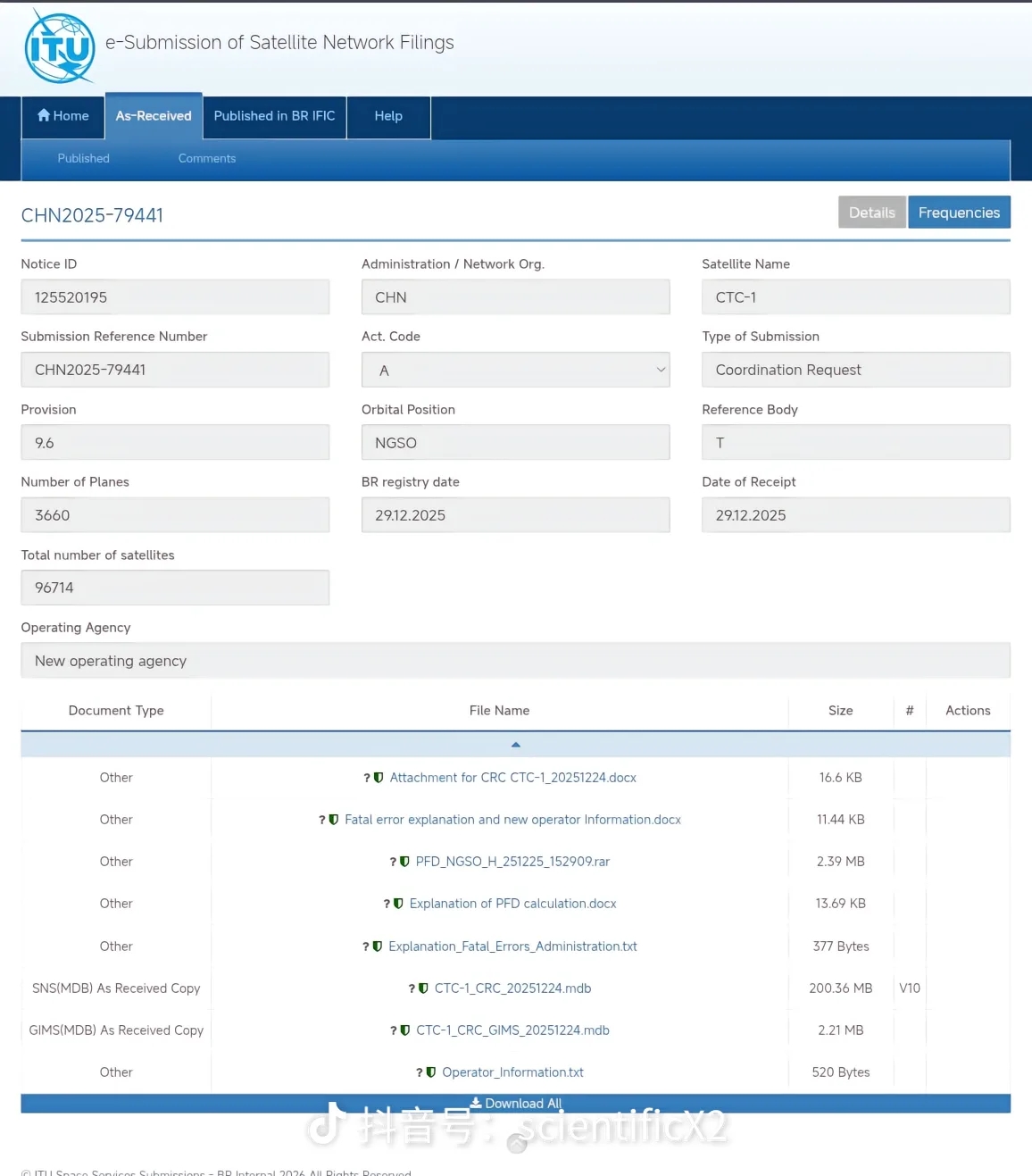

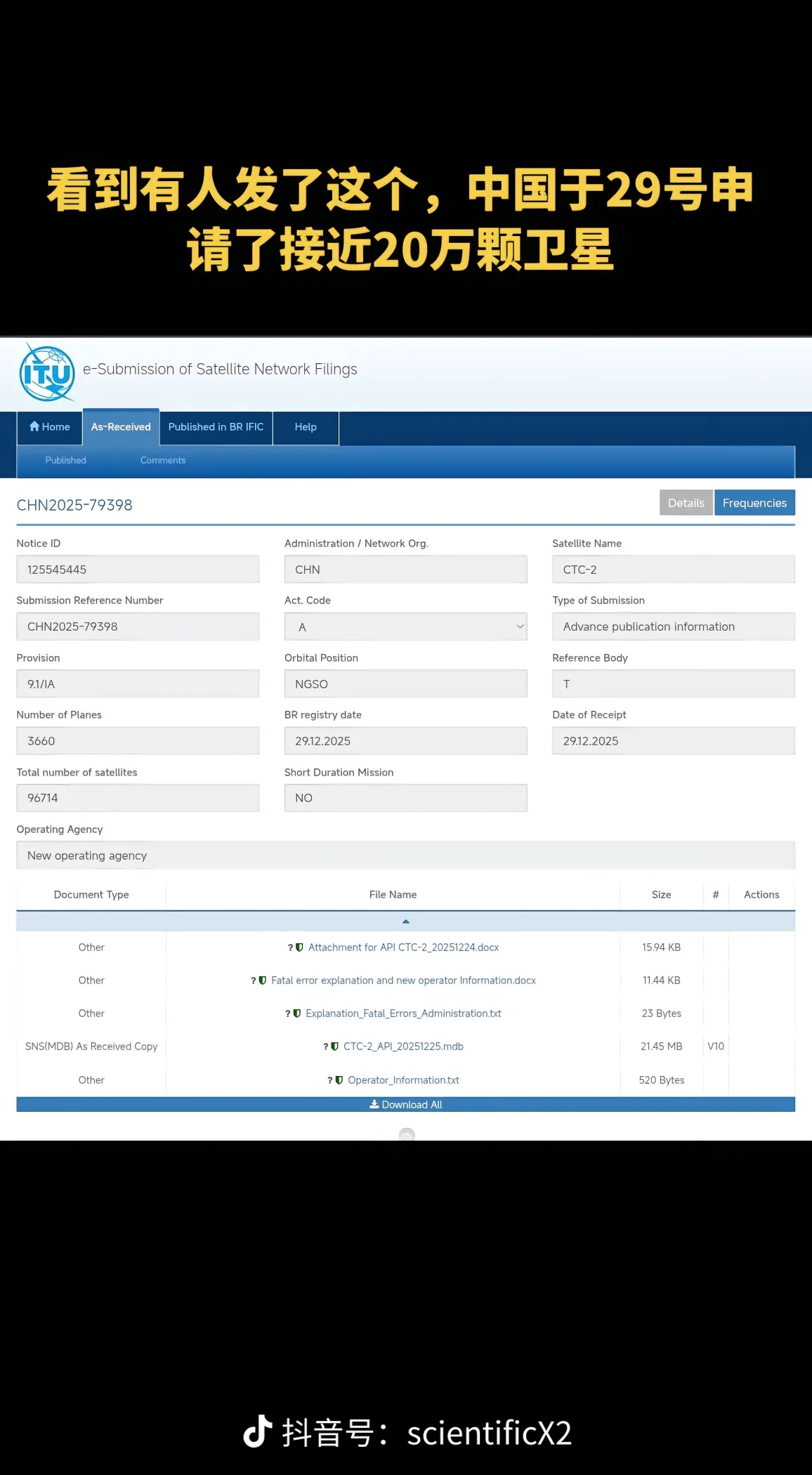

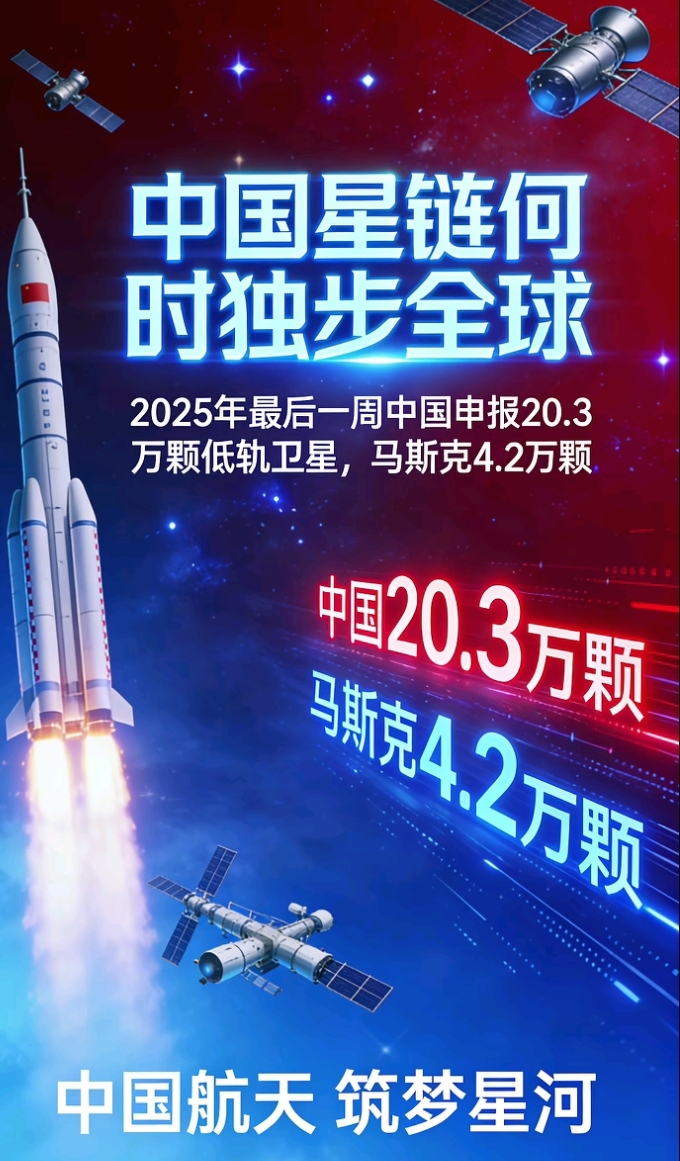

1. 申报规模:CTC-1(CHN2025-79441)和CTC-2(CHN2025-79398)各申报96714颗卫星,合计193428颗,是中国本轮20.3万颗卫星申报的核心组成部分。

2. 轨道类型:均为非地球同步轨道(NGSO),属于500-1200公里低地球轨道(LEO),是卫星互联网的核心轨道资源。

3. 申报时间:ITU接收与登记日期均为2025年12月29日,2026年1月9日相关数据正式披露。

4. 实施要求:按ITU规则,需在7年内发射首星,第9/12/14年分别完成10%/50%/100%部署,否则频轨资源将被收回。

产业与投资视角分析

1. 申报主体多元化:除中国星网、垣信卫星等国家队外,银河航天、国电高科等商业航天企业,以及中国移动、中国电信均参与申报,体现卫星互联网向国家信息基础设施融合的趋势。

2. 产业链影响:超大规模星座计划将直接拉动卫星制造、火箭发射、核心元器件、地面设备等环节的需求,商业航天产业链迎来规模化发展机遇。

3. 资源竞争意义:此次申报锁定Ka、Ku、Q、V等关键频段,是应对全球低轨卫星频轨资源“先到先得”规则的关键布局,打破了欧美在卫星互联网领域的资源垄断优势。

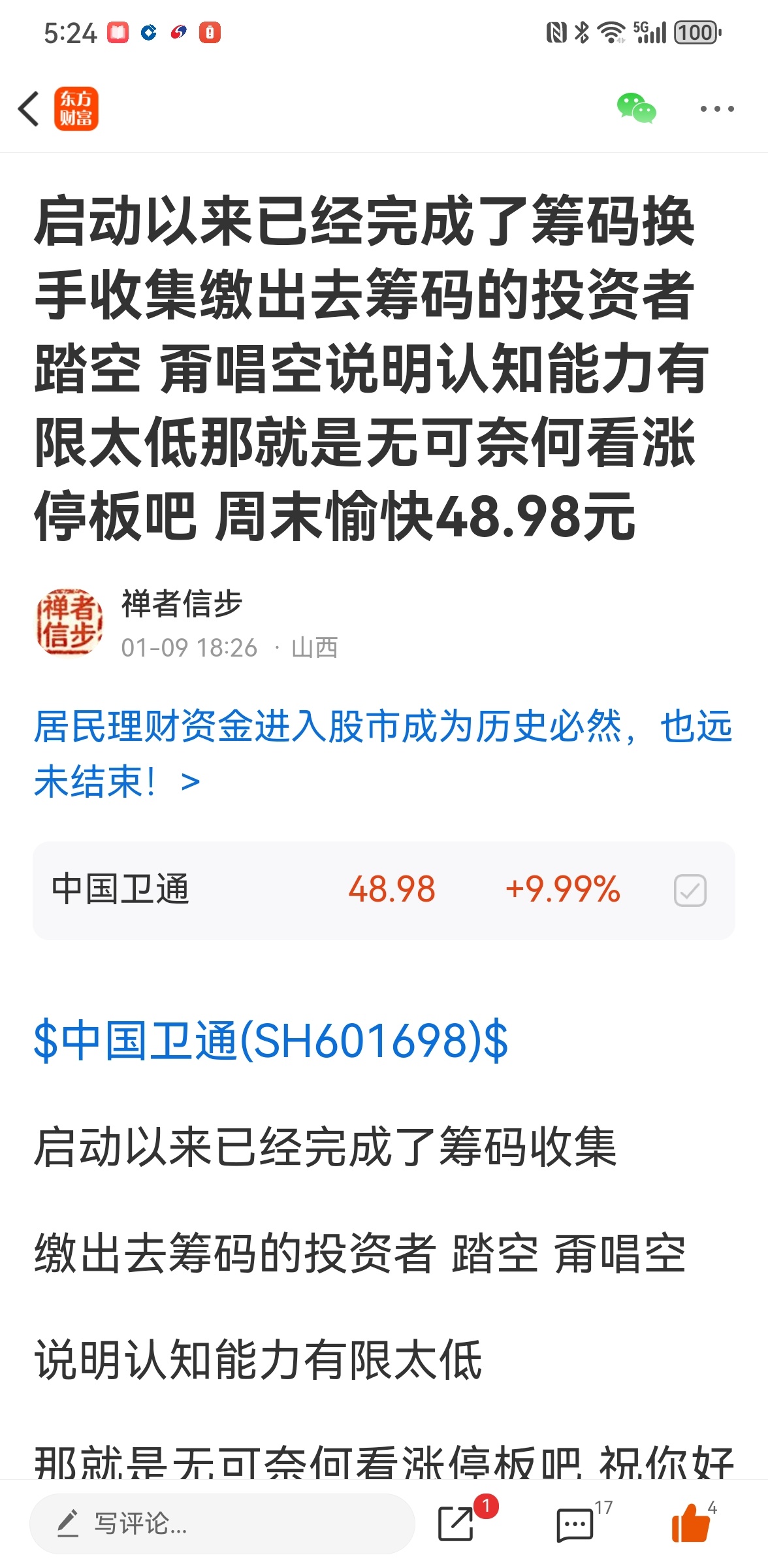

对于这次中国向国际电信联盟.20万颗卫星申报事件,其实在投资圈子早有传播与预热,主要集中在投资圈社群、科技自媒体、产业链调研渠道三大场景,信息类型以数据挖掘、产业链传闻、技术解读为主,且在2026年1月初(1月4日-9日)形成传播高峰,成为规模做多资金提前或者九日二点后巨量大单进场?收复筹码,直到封涨停板。个人投资记录一下,与任何人无关.!

启动以来已经完成了筹码换手收集缴出去筹码的投资者 踏空 甭唱空说明认知能力有限太低那就是无可奈何看涨停板吧 周末愉快48.98元

2026年1月11日中国卫通市场传闻类

(非官方,可信度不一 仅限于参考

投资有风险 操作须谨慎

依此买卖纯粹是股盲 后果自负)

一一一一一一一一一一一一一一一一一一一

- 低轨卫星与中国星网合作:传闻获星网30亿元配套订单,布局低轨 高轨协同,无官方的确认。

- 手机直连卫星合作:与华为深度合作推进手机直连卫星业务,属产业链预期,未见正式公告。

- 空客航空互联落地:星航互联(中国卫通旗下)与空客合作HBCplus机上互联,2026年有望在南航A350客机落地,属公开合作推进中。

- 太空算力与卫星互联网:市场传其为太空数据中心提供星地通信链路,传输速度1.5Gbps;公司2025年度工作会提构建空天地融合卫星互联网,属战略方向,非新增传闻 。

- 控股股东减持误解:部分市场消息误读被动减持为主动套现,官方已澄清。

2026年1月11日中国卫通市场传闻类

(非官方,可信度不一 仅限于参考

投资有风险 操作须谨慎

依此买卖纯粹是股盲 后果自负)

一一一一一一一一一一一一一一一一一一一

- 低轨卫星与中国星网合作:传闻获星网30亿元配套订单,布局低轨 高轨协同,无官方的确认。

- 手机直连卫星合作:与华为深度合作推进手机直连卫星业务,属产业链预期,未见正式公告。

- 空客航空互联落地:星航互联(中国卫通旗下)与空客合作HBCplus机上互联,2026年有望在南航A350客机落地,属公开合作推进中。

- 太空算力与卫星互联网:市场传其为太空数据中心提供星地通信链路,传输速度1.5Gbps;公司2025年度工作会提构建空天地融合卫星互联网,属战略方向,非新增传闻 。

- 控股股东减持误解:部分市场消息误读被动减持为主动套现,官方已澄清。

中国向国际电信联盟(ITU)申报20万颗卫星获批及中国卫通(601698)展开,结合公开信息可梳理出核心信息与投资视角的分析 :

核心事件关键数据

1.申报规模:2025年12月29日提交的CTC-1(CHN2025-79441)和CTC-2星座各申报96714颗卫星,合计193428颗,占中国本轮20.3万颗申报总量的95%以上 。

2.轨道与频段:均为500-1200公里低地球轨道(NGSO),锁定Ka、Ku、Q、V等卫星互联网核心频段。

3.时间节点:ITU于2025年12月29日接收申报,2026年1月9日正式披露并通过审批。

4.履约要求:需在7年内发射首星,第9/12/14年分别完成10%/50%/100%部署,否则频轨资源将被收回。

中国卫通的业务关联与核心价值

1.业务布局:作为国内唯一拥有自主可控商用通信广播卫星资源的基础电信运营商,运营19颗在轨卫星,建成高轨Ka高通量卫星互联网,同时为低轨星座提供测控、数据中继等支撑 。

2.产业地位:属于航天科技集团旗下央企,是国家一类应急通信保障单位,占据国内90%卫星带宽资源,客户涵盖三大运营商、海事局等核心机构。

3.业绩与财务:2025年营收18.52亿元,资产负债率仅12.56%,现金流稳健,具备参与低轨星座建设的资金基础。

投资视角的产业链影响

1.直接利好环节:卫星制造(卫星整星、核心元器件)、火箭发射(民营火箭、国家队发射服务)、地面设备(终端、测控站)、卫星运营(中国星网、中国卫通)。

2.长期逻辑:此次申报是应对全球低轨频轨资源“先到先得”规则的战略布局,打破欧美在卫星互联网领域的资源垄断,为6G空天地一体化网络建设预留空间 。

截至2026年1月12日12时49分,港股亚太卫星(01045.HK)实时报价5.03港元,较前一交易日上涨0.57港元,涨幅12.78%,成交额5047万港元,成交量1006万股,港股市值46.7亿港元。

卫星产业ETF(159218)

核心数据与走势分析

核心结论:该ETF在2026年1月12日触发10%涨停,五日涨幅达30.44%,反映商业航天板块短期情绪,资金扎堆进场!

这张图片是东方财富1月12日发布的中国卫通龙虎榜,上榜原因为连续三个交易日收盘价涨幅偏离值累计达20%,核心资金动向与席位特征分析如下:

1.资金净流情况

- 买入前五席位合计买入34.08亿元,卖出前五席位合计卖出36.70亿元,整体呈现净流出2.62亿元。

- 沪股通专用席位为最大交易方:买入11.57亿元、卖出9.76亿元,净买入1.81亿元;其余前三大买入席位(国泰海通总部、瑞银上海花园石桥路)均出现“买后反手卖”,且卖出额高于买入额。

2.席位交易特征

- 机构参与度:仅“机构专用”席位单向买入4.37亿元,无机构卖出,反映机构对标的仍有持仓信心。

- 游资/券商席位:国泰海通总部、瑞银上海花园石桥路、国信浙江互联网分公司等活跃席位均呈现“高买高卖”,属于短线资金博弈特征;华泰证券总部为纯卖出席位,卖出3.95亿元。

3.市场情绪信号

- 标的短期涨幅触发异动,资金分歧明显:头部席位的“做T”操作说明资金对短期走势存在博弈,而非一致看多/看空。

- 沪股通逆势净买入,叠加机构单向买入,表明中长期资金仍在布局,而短线资金选择获利了结。

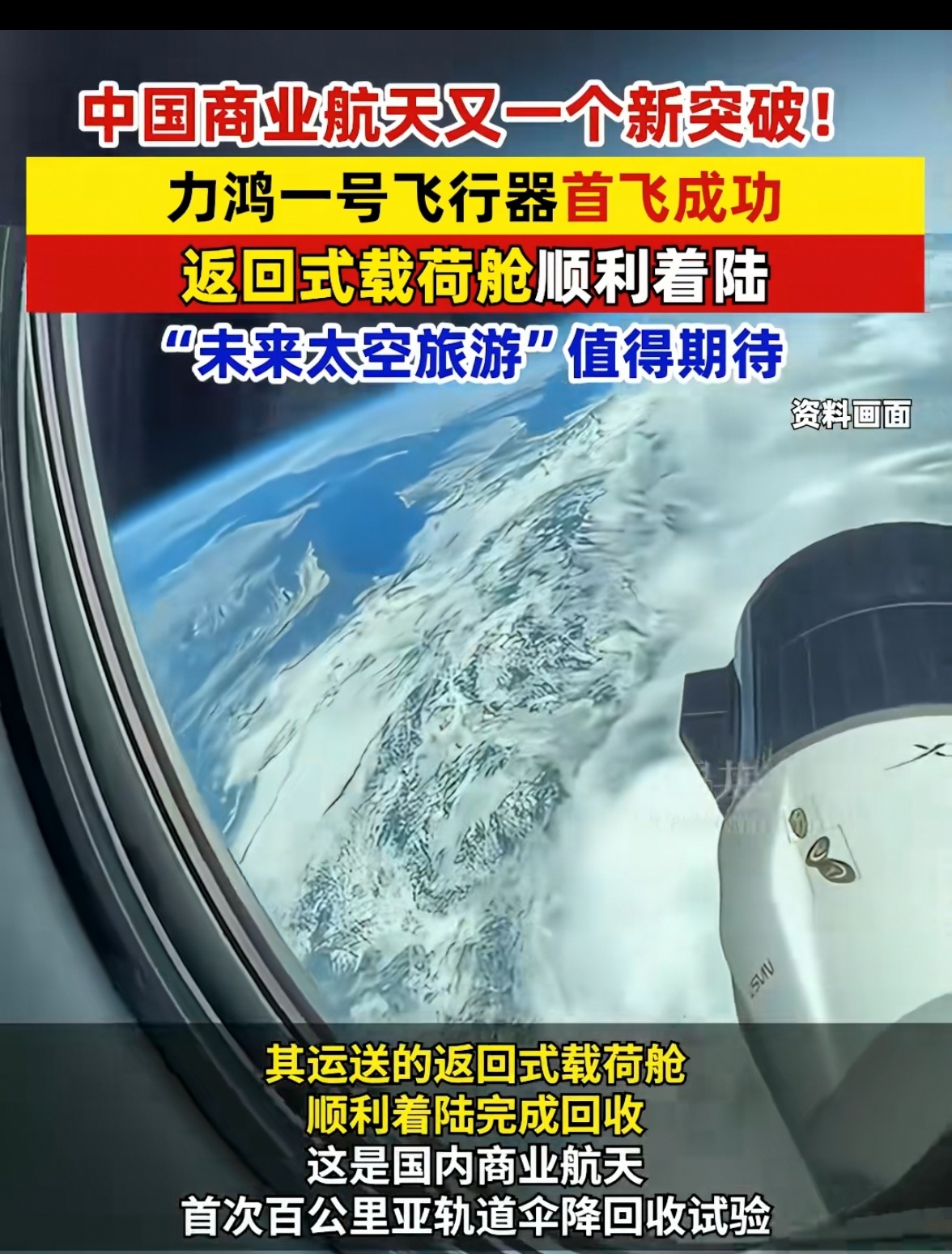

禅者信步2026.1.12子夜抒怀这张图片聚焦中国商业航天的重要突破事件——力鸿一号飞行器首飞成功,结合最新资讯,核心信息与行业影响解读如下 :

一、事件核心突破

1.试验成果:2026年1月12日,中科宇航研制的力鸿一号在酒泉卫星发射中心完成亚轨道飞行试验,返回式载荷舱顺利伞降回收,实现国内商业航天首次百公里亚轨道伞降回收试验,飞行高度约120公里(穿越卡门线进入太空)。

2.技术验证:成功验证返回式载荷舱高可靠伞系气动减速、飞行器子级返回精确落点控制技术,百公里返回落点精度达百米量级,为可重复使用火箭、载人太空旅游奠定技术基础。

二、飞行器核心特点

1.定位:通用化亚轨道科学实验平台,主打低成本、高灵活性、载荷可回收,能提供300秒以上稳定微重力环境,远超地面落塔、飞机等传统实验平台。

2.搭载载荷:此次首飞搭载微重力激光增材制造实验载荷、航天辐射诱变月季种子,后续载荷舱将升级为可重复使用10次以上的轨道级太空制造航天器,支撑太空制药、半导体制造等前沿领域。

3.商业化前景:力鸿系列飞行器设计可搭载7名乘员,计划2027年具备亚轨道太空旅游服务能力,未来商业火箭单位发射成本有望从每公斤5万元降至2万元以内 。

三、对商业航天板块的影响

1.技术层面:填补国内商业航天亚轨道回收技术空白,与蓝箭航天、星际荣耀等企业的技术突破形成互补,推动行业从“能发射”向“高频次、低成本、可复用”升级。

2.产业层面:中科宇航已落地发动机量产基地,力擎系列发动机年产可达300台,加速可重复使用航天装备的产业化落地,利好商业航天产业链上下游企业。

3.市场层面:太空旅游、太空制造等商业化场景的技术验证推进,将进一步打开商业航天板块的估值空间,相关核心企业的技术落地进度或成为后续股价催化因素。

本文作者可以追加内容哦 !