本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:白银的操控案由来已久,且十分赤裸。当下,被白银困扰的光伏产业,又该如何面对这场世纪“赌局”呢?

自2022年9月白银开启超级大牛市以来,其累计最大涨幅约380%,远超黄金涨幅(同期上涨160%)。都说白银是黄金的“跟屁虫”,但自从2025年11月以来,白银涨幅早已把黄金甩出天际线。

对于白银史诗级的上涨,不由得让人们想起“白银世纪操控案”——亨特兄弟,最后让美丽国以国家代价避免了这场危机。所以,白银在过去若干年,为何总是塔尖型,令人深思,总是不寒而栗。

历史的故事,似乎不完全一样,又总是惊人的相似。

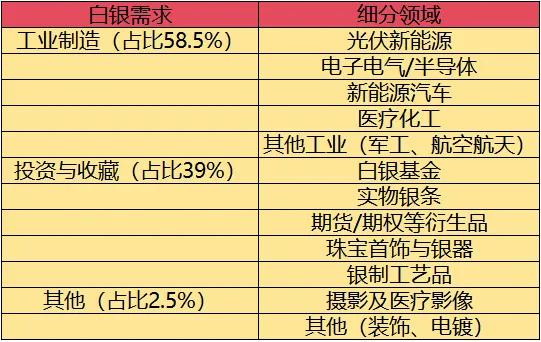

随着银价暴涨,其下游光伏行业的生产成本也被迫抬升。有数据显示,目前银浆占光伏电池片的成本已接近40%,占组件成本已高达约18%,并一举超过硅料、玻璃和铝边框,成为组件成本占比最高的原材料。

根据SMM统计,光伏用银量已占全球银产量的15%以上,已成当之无愧的用银“大户”。2023年我国消耗白银11000-12000吨,其中光伏耗银量约5500吨,几乎占据国内白银的半壁江山。

在银价上涨对光伏行业产生较大成本冲击的同时,其他原材料的涨价预期也在“蠢蠢欲动”。2025年,除了白银之外,硅料、电解铝、铜等材料价格也出现大幅上涨,这些都在给艰难的光伏行业带来巨大成本压力。

光伏行业不得不正视全球大宗商品新周期了。

去银技术迫在眉睫,可能是决定2026年技术变革最大的看点之一了,可能将超过技术路线本身。

01

盘点历次银价大牛

为何多以暴跌终结

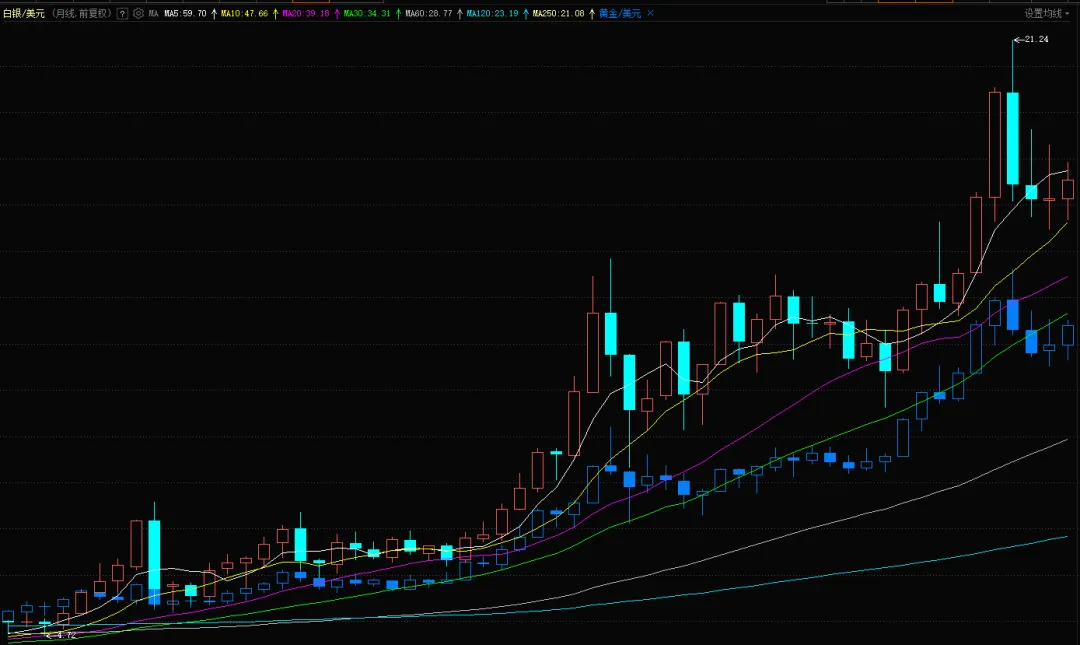

近30年来,白银曾出现过多轮大牛市行情。2003年初至2008年3月,国际银价从每盎司4.76美元暴涨至21.24美元,期间涨幅超340%,算是21世纪首轮白银牛市。

在此期间,因新兴市场工业需求增长,尤其是中国加入WTO之后,工业产值大爆发,成为白银市场需求的核心支撑点之一,再加上全球大通胀的推动,国际金银抗通胀属性逐渐增强,银价暴涨也是顺理成章。

然而,随着银价在2008年3月出现阶段性见顶后,开始大幅回落。在短短9个月时间,国际银价暴跌超50%,而与之同步的便是本世纪首次金融危机的爆发。

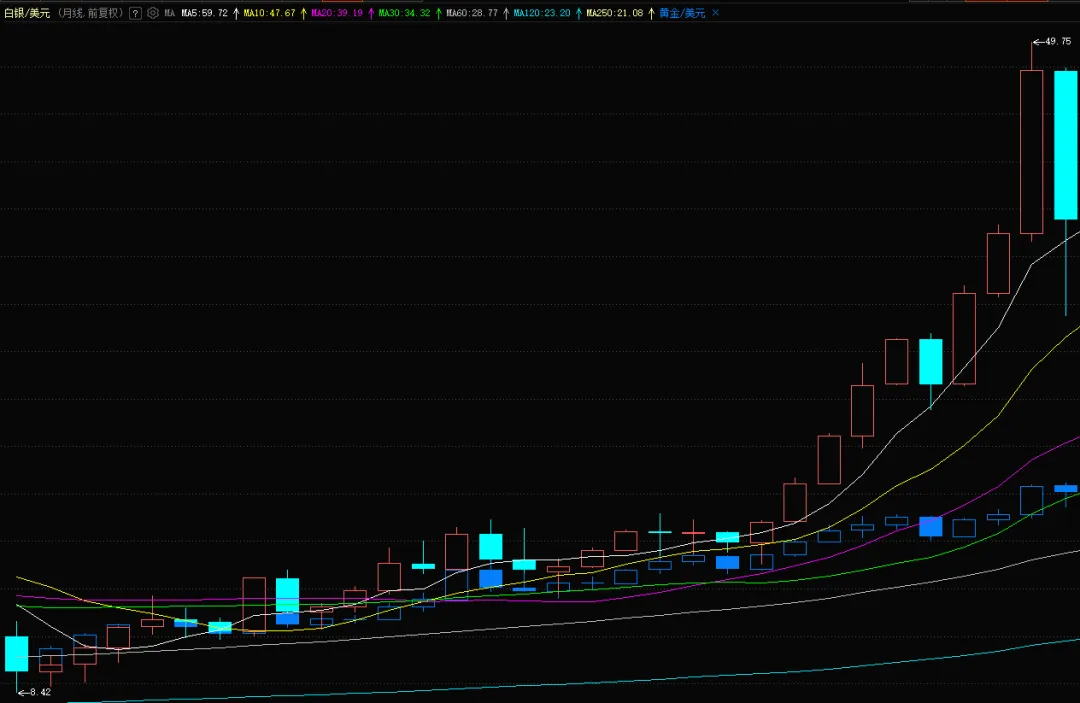

由于受到金融危机的影响,美国经济陷入大萧条,美联储不得不启动量化宽松政策,最终导致全球流动性泛滥。从2008年11月至2011年4月,白银再现超级大牛市。国际银价从每盎司不足9美元暴涨至最高49.75美元,期间涨幅超450%。

此轮银价暴涨,最直接的原因就是全球央行大放水,尤其是美联储多轮的QE(量化宽松),导致美元持续贬值,美元指数在此期间下跌约20%,通胀预期再次升温,白银避险与抗通胀属性凸显。

但随着美联储逐步退出QE,以及欧债危机升级,资金回流美元,白银价格也开始随之暴跌,而这一跌尽跌成10年大熊市。从2011年4月至2020年3月,银价从每盎司49.75美元暴跌至11.64美元,最大跌幅接近80%,算是那10年最熊的大宗商品之一。

随后,因新冠疫情引发全球流动性宽松,以及美联储零利率与无限量QE,导致白银出现短暂的小牛市。从2020年3月至2020年8月,银价期间最大涨幅超150%。

但随着美联储加息预期升温,以及美国经济企稳回升,海外资产持续拥抱美元,导致银价在2022年8月又跌至18美元下方,虽然没再出现急速暴跌,但一年内最大跌幅仍超40%。

回顾历史上白银价格为何总是过山车,不由得让人想起亨特兄弟白银操控案。这个世纪白银操控案,让人不禁唏嘘一把。最后依靠大美来解救,白银价格坐了一轮巨大的过山车。

历史不会简单重复,但总会押着相似的韵脚。这一轮银价暴涨,是否会重蹈历史覆辙?过往的价格轨迹,不由得让人不寒而栗。

02

工业需求旺盛

白银供应仍存缺口

自2022年9月至今,白银再次开启超级大牛市,其累计最大涨幅约380%。而此次暴涨的原因与之前均不相同。

这轮大牛市核心驱动力主要来自基本面的支撑。近年来,全球光伏需求暴增,直接导致白银长期处于供不应求态势。据统计,光伏用银量已占到全球银产量的15%以上,2024年全球银产量为3.1万吨,但2025年银的需求量是3.6万吨,有5000吨的缺口。

在光伏需求暴增的刺激下,无疑助力了白银需求。与此同时,全球各类投资者纷纷看多白银,再加上投机需求升温,在投机杠杆的作用下,导致银价在2025年12月出现单月暴涨超35%,最大涨幅约60%的罕见一幕。

此前,欧洲光伏协会曾预计2025年全球新增光伏装机超655GW,光伏领域白银消耗量占工业总需求的三分之一以上。

另外,AI算力领域也是白银需求的新增长点,有数据显示,2025年全球AI服务器出货量同比增长45%,单台AI服务器的白银使用量是普通服务器的3倍。GPU、高速连接器等核心部件对白银的刚需,推动该领域白银需求同比上涨30%。

在货币政策方面,2025年美联储三次降息,联邦基金利率降至3.5%-3.75%,且后续降息预期持续升温。而这将促使持有白银的机会成本显著下降;另外美元指数跌破100关口,以美元计价的白银吸引力提升。

在产量方面,目前全球70%白银来自铜、铅等伴生矿,独立银矿仅30%,主产国受环保、资源枯竭影响,2025年矿山产量仅增2%;再生银供应占比18%,难以弥补缺口。

当前主流观点认为,铜价也出现了大幅上涨,但短期因各种硬约束,铜矿开采产量增长依然维持温和增长态势,难以促进白银供给增速加快。

事实究竟如何呢?在疯狂的利润面前,难道需求会被硬约束?光储笔记不禁有这样的疑问,总是有各种“借口”,最后都成了马后炮。

此前,有市场传闻诚通集团与瑞银集团展开白银多空对决,瑞银因持有空头仓位惨遭逼仓。虽然瑞银已对此进行辟谣,但市场迹象显示确实存在激烈的多空博弈,而空头面临最大的风险就是没货交割。

这个故事很荒唐,但却很凶残,似乎有一种恶意的味道在里面。

03

光伏可能出现拐点

去银化已成共识

如果说,当前还有谁能颠覆白银基本面,非中国光伏行业莫属。光伏用银是白银最大需求点,而中国又是全球最大光伏生产国,如果今年光伏行业出现装机量明显下滑,则很可能导致光伏出货量跟着下滑,最终导致白银工业需求明显降低。

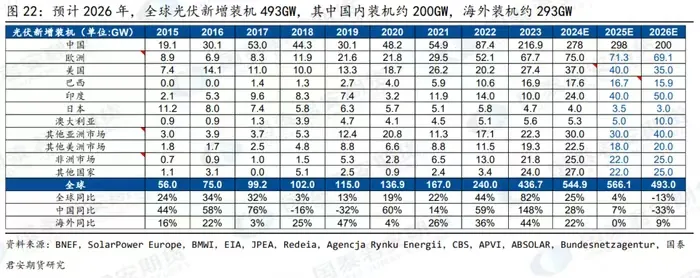

国泰君安期货曾指出,受政策调整、补贴退坡、贸易壁垒及消纳瓶颈等多重影响,全球光伏装机将结束高增长态势,转入负增长通道。同时,预计2026全球新增光伏装机493GW,同比减少13%。其中国内市场受136号文影响大幅收缩,预计2026新增装机200GW。

如果全球光伏需求显著放缓,可能会延缓银价的高温态势。但实际上136号文好于市场预期,光储笔记认为,全球光伏需求在2026年仍能维持整体增长态势。

无论如何,光伏技术“去银化”已迫在眉睫,甚至已成光伏技术创新的重要方向。无论是HJT、BC、TOPCon,都在研究“去银化”技术。因为银价上涨、银浆成本占比提高,光伏厂商已不堪重负。

目前,“去银化”主要集中在电极结构及浆料替代两个方向,具体包括0BB(无主栅)、叠栅技术、钢网印刷技术、银包铜及铜电镀、铜浆料及铝浆料等无银化金属电极技术等。目前可能仅有部分企业掌握低银耗技术,某龙头企业声称去银工艺但屡屡不能如期量产。

铜电镀技术需要大量产线升级购买设备,成本较高,技术难度也比较大。目前仅有爱旭率先完成类似铜电镀技术量产。

去年5月晶科能源$晶科能源(SH688223)$表示今年拟实现银包铜技术全产品导入。

1月5日,隆基绿能$隆基绿能(SH601012)$表示,公司预计将在2026年二季度开始量产贱金属化产品,公司贱金属化产品是基于其HIBC(高效背接触)电池技术开发,现已开始建设部分贱金属化产能。

东方日升$东方日升(SZ300118)$表示,目前公司异质结电池平均量产效率突破26.3%,纯银耗量降至5mg/W(较主流TOPCon低37.5%),叠加无主栅技术,金属化成本已经低于行业主流产品。但北极星太阳能光伏网声称,东方日升通过自主研发的低银含量金属化浆料和0BB技术,使得异质结电池纯银耗量已降至3.9mg/W以下。

不过东方日升在过去一年,产品市占率持续下行,HJT之所以没有大规模应用也是性价比不足所致,所以其声称的银耗控制如何,已经宣传长达一年多,但实质上仍未产生实际效果,到底是不是只是宣传噱头呢?不得而知。

由此可见,各家去银方案并不完全一致,甚至千差万别,到底哪家能最先投入市场,或许2026年就会见分晓。

2026年,去银金属化技术的制高点争夺赛,可能成为光伏行业技术争霸赛最重要的一环。

04

全球大宗商品通胀预期升温

值得关注的是,在光伏组件原材料中,除了玻璃等少数大宗原材料没涨价之外,其余包括白银、硅料、铝材等价格都出现不同程度上涨。这给本已盈利困难的光伏行业又加一记重锤。

然而,当前全球大宗商品正处于通胀期,其中与光伏相关的原材料中,铝材价格持续走高。沪铝期货加权指数从去年低点至今已上涨超25%。

铝边框在光伏行业已成为仅次于白银的第二大成本。

在铝价持续上涨之下,光伏企业会否加大钢边框替代力度?虽然钢边框有诸多不足之处,比如比较重,但其价格低廉而且价格滞涨,且耐腐蚀较好,在某些特定场景中正在发挥作用。伴随着电解铝价格持续高涨,钢边框会否迎来加速渗透呢?

不过,近年来,受国内房地产低迷影响,玻璃和钢材价格整体处于弱势态势。但随着高层制定的房地产“去库存、优供给”政策持续深化,未来玻璃和钢材价格是否会跟踪大宗商品价格上涨从而对光伏成本构成新的压力,仍需谨慎关注。

作者|包希仁 统稿|侯兵hoping

本文作者可以追加内容哦 !