综述

开年以来A股气势如虹,放量上行,沪指站上4100点,创纪录连收16根阳线,但结构上分化极大。

首先是市值宽基层面的分化,中小盘表现远好于大盘,中证500重回强势,开年一周大涨近8%,中证1000、中证2000也分别涨超7%、6%,而沪深300仅录得不到3%的涨幅。(风险提示:指数历史涨跌不预示其未来表现,请投资者关注指数波动风险。)$华泰柏瑞中证2000指数增强C(OTCFUND|019924)$

行业上也对应了类似的差异,国防军工、传媒双周涨幅超过15%,军工甚至接近20%,而食品饮料、交通运输、银行收跌,短期风格极化。

本轮市场上行始于12月17日,午后的拉升配合宽基ETF放量带来短期市场预期和信心的变化。我们上期也提到,年末连续的上涨或与跟踪中证A500指数的ETF大幅流入有一定关联,但反过来,由于本轮净流入的时间区间较长,投资者有较为充分的时间来校准预期,元旦后规模变化可能带来波动的担忧也一定程度计入,因此年前的上行反而较为克制。在港股元旦期间迅速拉升的带动下,趋势已逐步走好的A股新年开市后开始释放上涨动能,上证指数连续站上4000、4100点。(风险提示:指数历史涨跌不预示其未来表现,请投资者关注指数波动风险。)

伴随Beta上行的是愈演愈烈的结构分化。从历史行情来看,在相对稳定的市场区间内(沪深300日涨跌幅没有超过2%),沪深300、中证500近期的收益裂差已接近过去10年的极致水平。

中证500近期收益领先与其行业构成关联度较高,我们拆解中证500指数自调仓以来(2025/12/15)的收益贡献情况,贡献最高的中信三级行业包括航天军工、其他军工、集成电路、风电(相关公司也是受商业航天驱动)、互联网广告等。

由此可见,近期热点的主题包括商业航天、存储、AI应用等均为中证500指数贡献了较多的收益,或许可以很大程度解释其相对沪深300指数的超额。$通用航空ETF(SH563320)$

商业航天行至目前的位置,交易属性已占据上风,我们前期也提到,由于存在较多的潜在催化,板块或有望维持较高的活跃度,但至当前以自由流通市值计,板块换手率已达20%,风险或已不言而喻,且即便着眼于长期,在当前的业务模式下,不少公司盈利或也难兑现当前的估值。

AI应用近期的行情则受益于CES的催化和部分模型公司的港股上市,随着AI能力进一步提升,今年AI整体的投资节奏或将自上游往下游逐步演绎。与相对集中、确定性更高的上游相比,下游应用更加分散,投资难度将显著抬升。虽然AI在成本端的利好广泛存在,但归根结底仍需要坚实和可持续的需求,这对方向和Alpha的把握均提出了一定的要求。$华泰柏瑞质量成长C(OTCFUND|011452)$

综合来看,近期行业、风格、市值的分化相辅相成,短期有所极化,或难再进一步扩张,短期可能需留意相关风险。

全文数据来源:WIND,截至20260109

使用说明书

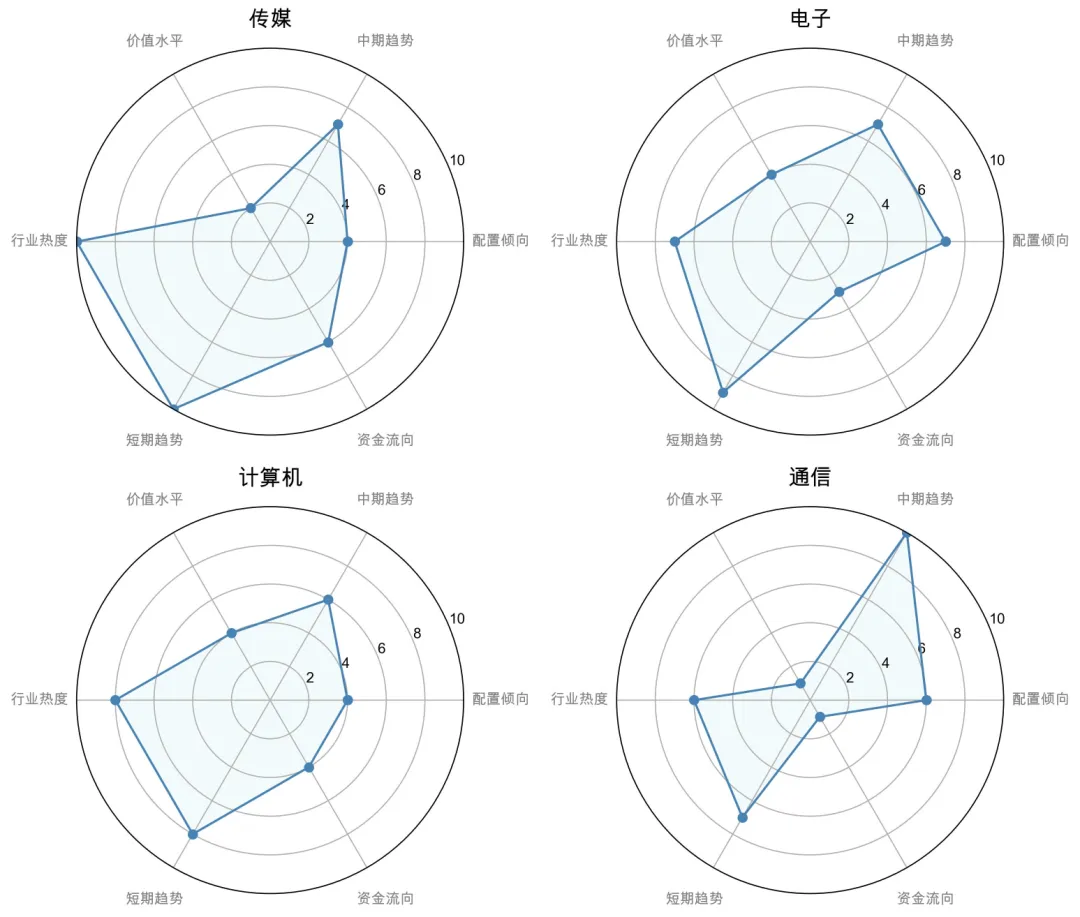

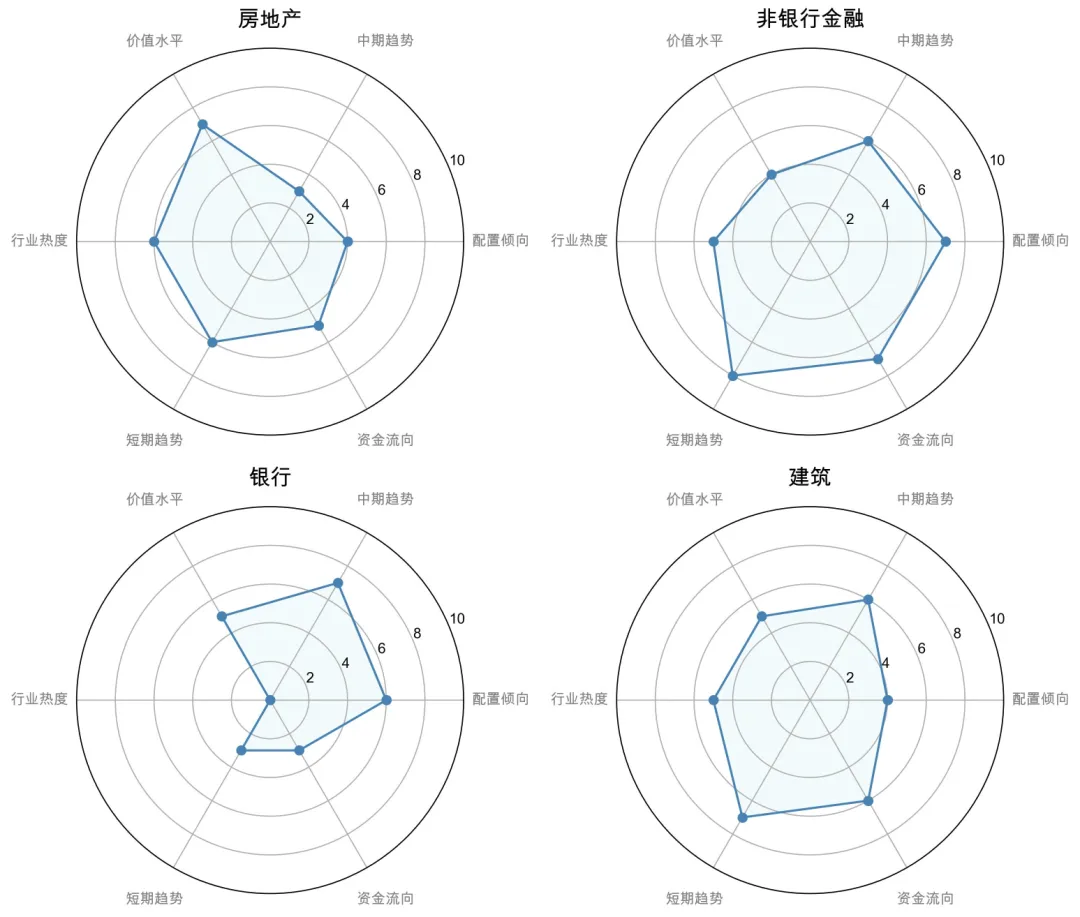

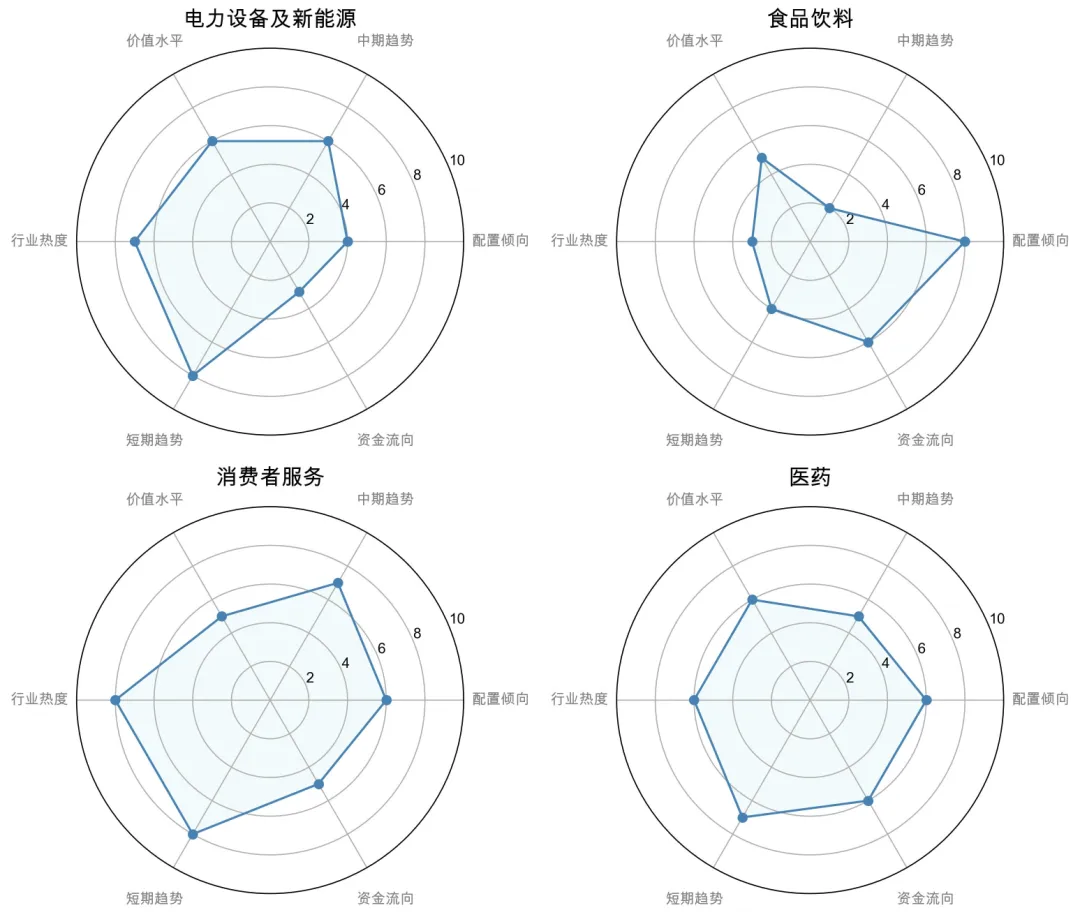

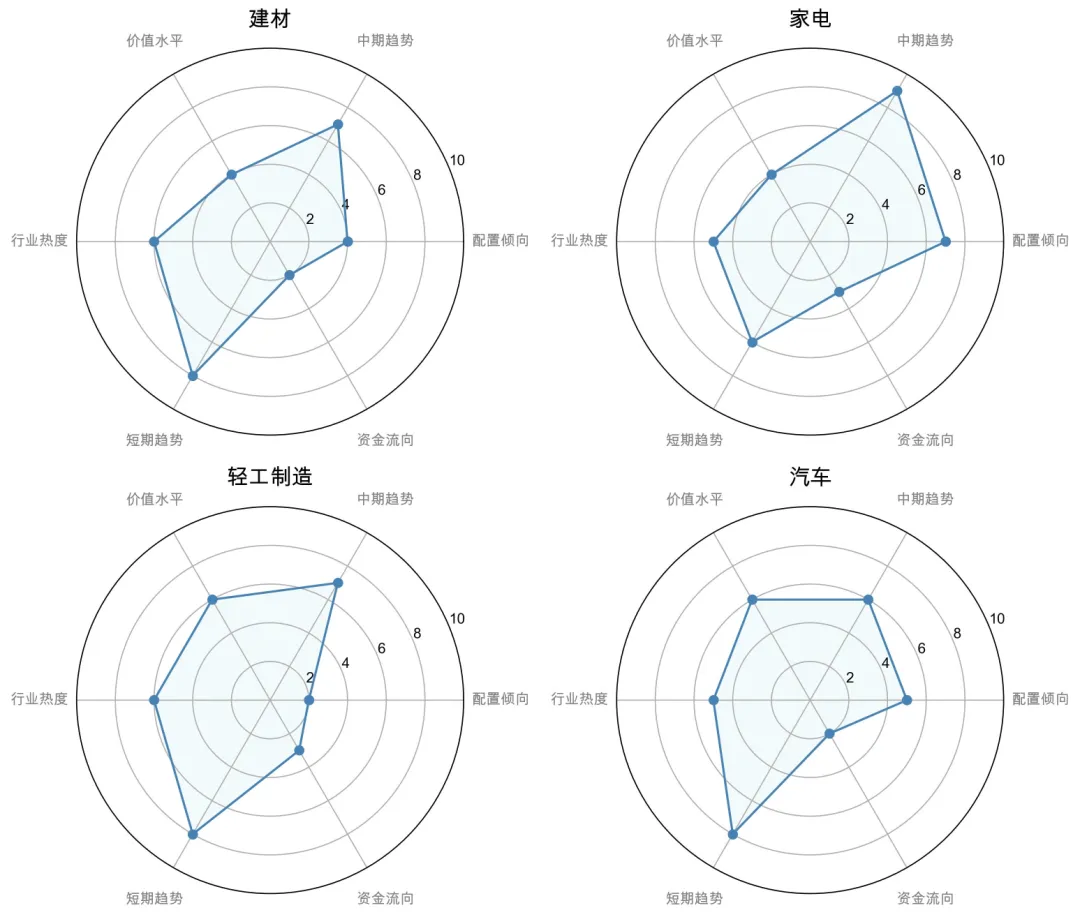

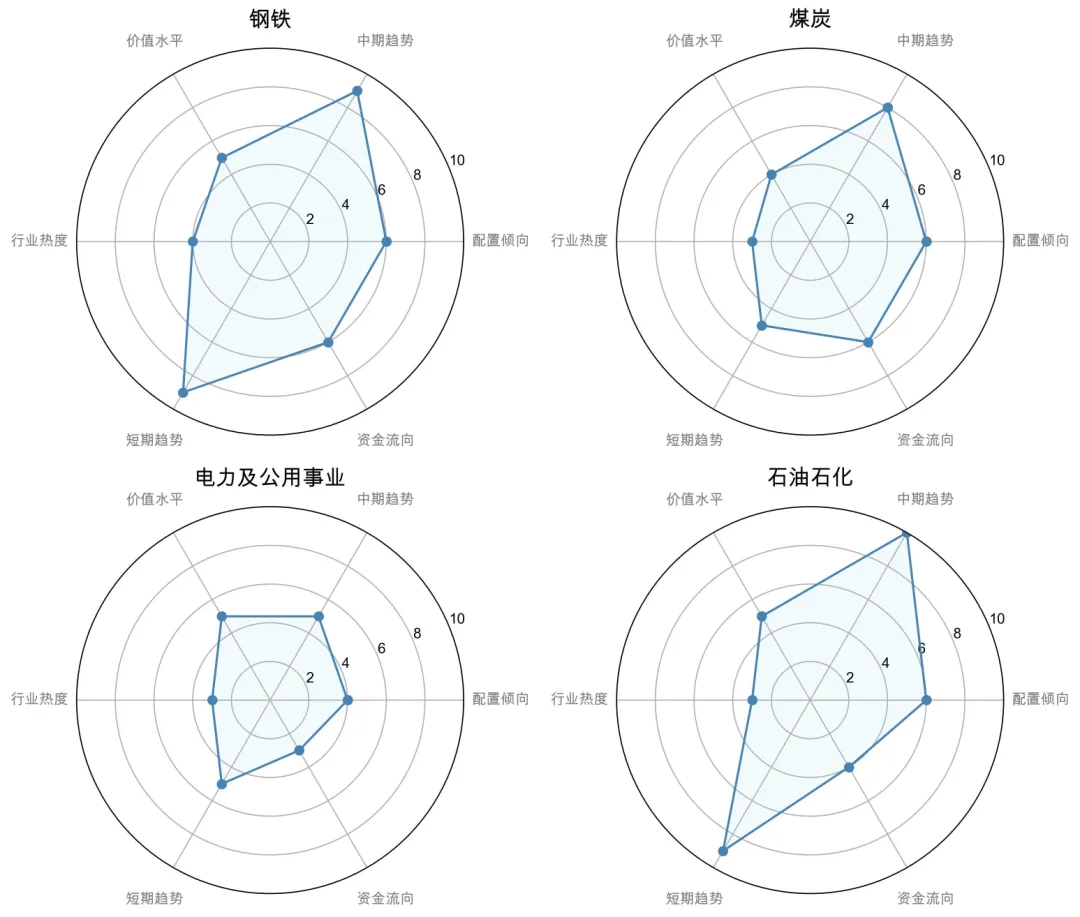

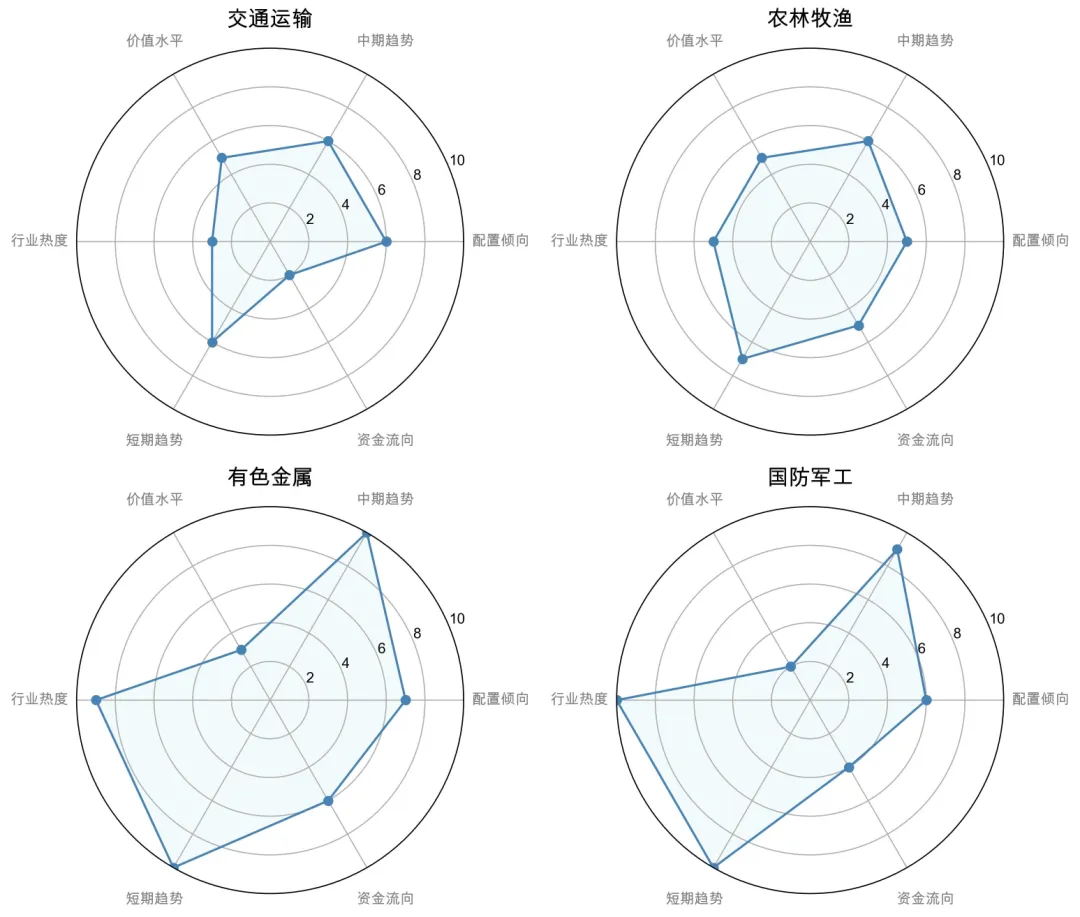

依据中信一级行业分类,对每个行业有配置倾向、资金流向、价值水平、行业热度、中期趋势、短期趋势6项评分,每项满分10分。

配置倾向:主流资金对于该行业的配置倾向。

资金流向:短期交易资金在该行业的流向变化。

价值水平:当前时点该行业作为一项资产的性价比。

行业热度:短期该行业的交易情绪和热度。

中期趋势:行业走势中期趋势。

短期趋势:行业走势短期趋势。

从交易角度,多考虑短期趋势,交易热度以及资金流向。

从配置角度,多考虑中期趋势,价值水平以及配置倾向。

资料来源:WIND,截至20260109

#新增20万颗卫星申请!商业航天要爆了?#

本文作者可以追加内容哦 !