$浦发银行(SH600000)$$光迅科技(SZ002281)$$中际旭创(SZ300308)$研究华工科技,核心是看它在细分赛道的结构性优势与财务回报的匹配度。

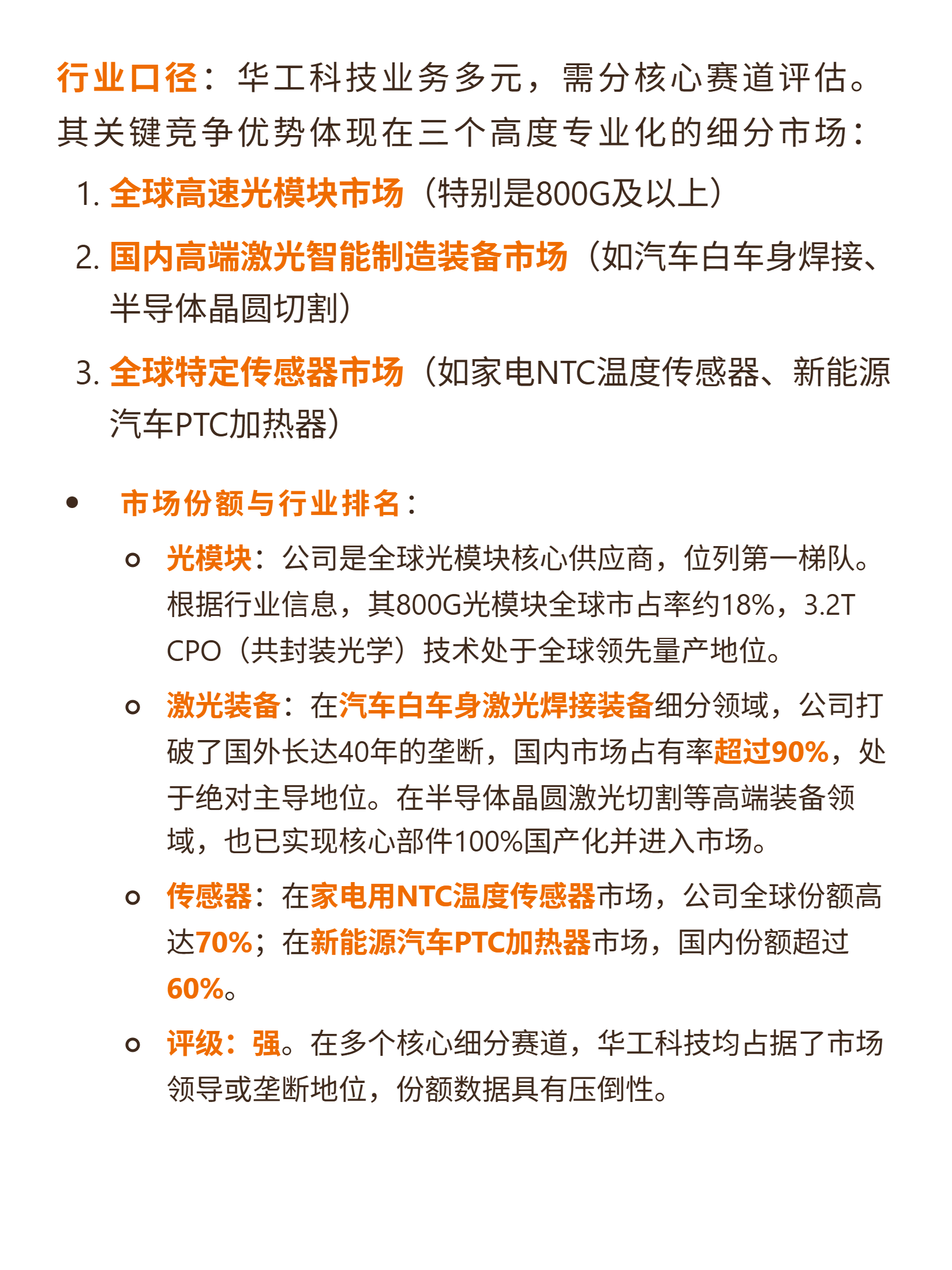

业务逻辑:技术驱动的高端制造企业,覆盖全球高速光模块(800G及以上)、国内高端激光装备(汽车白车身焊接等)、全球特定传感器(家电NTC、新能源PTC)三大核心赛道。

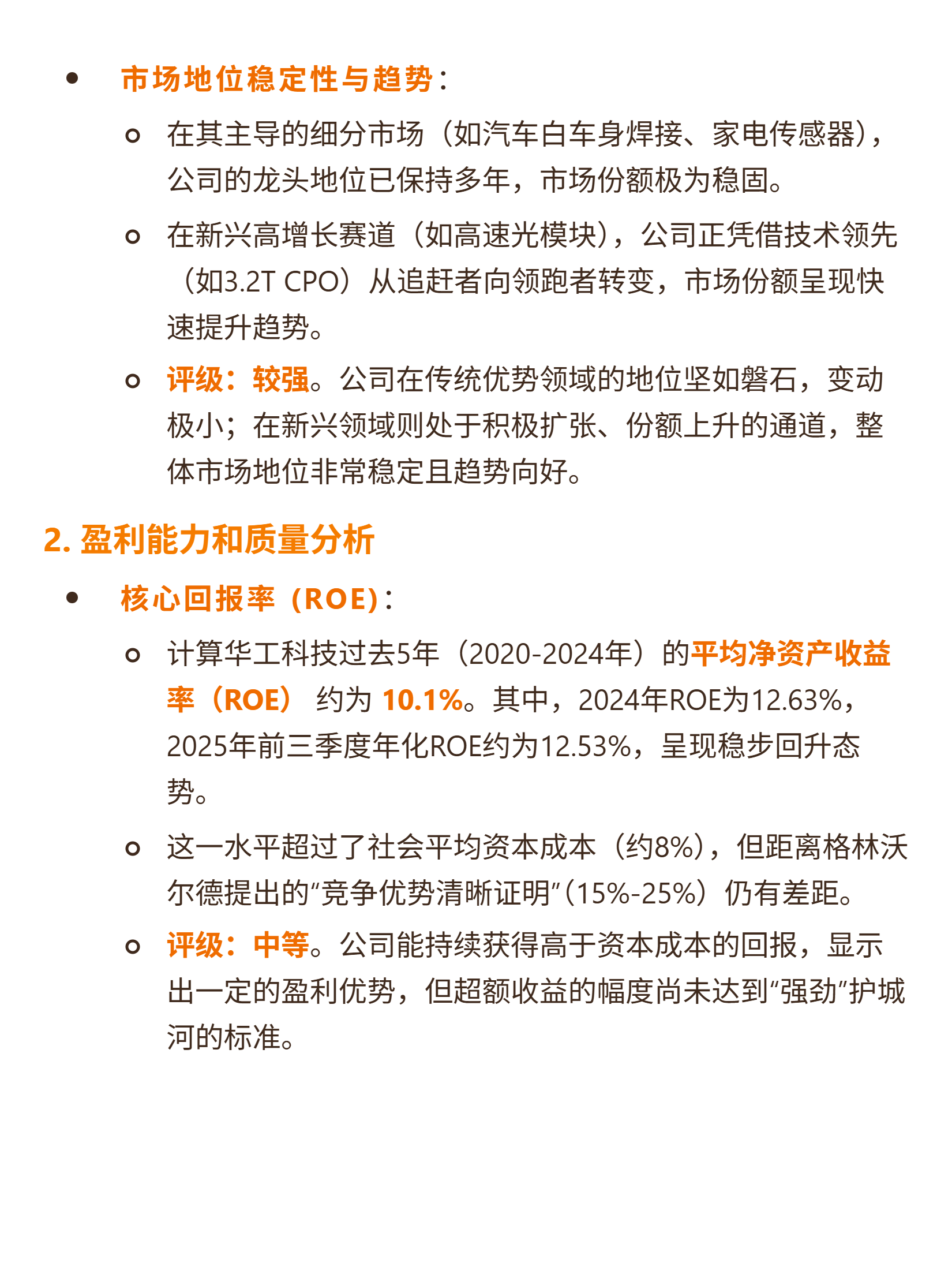

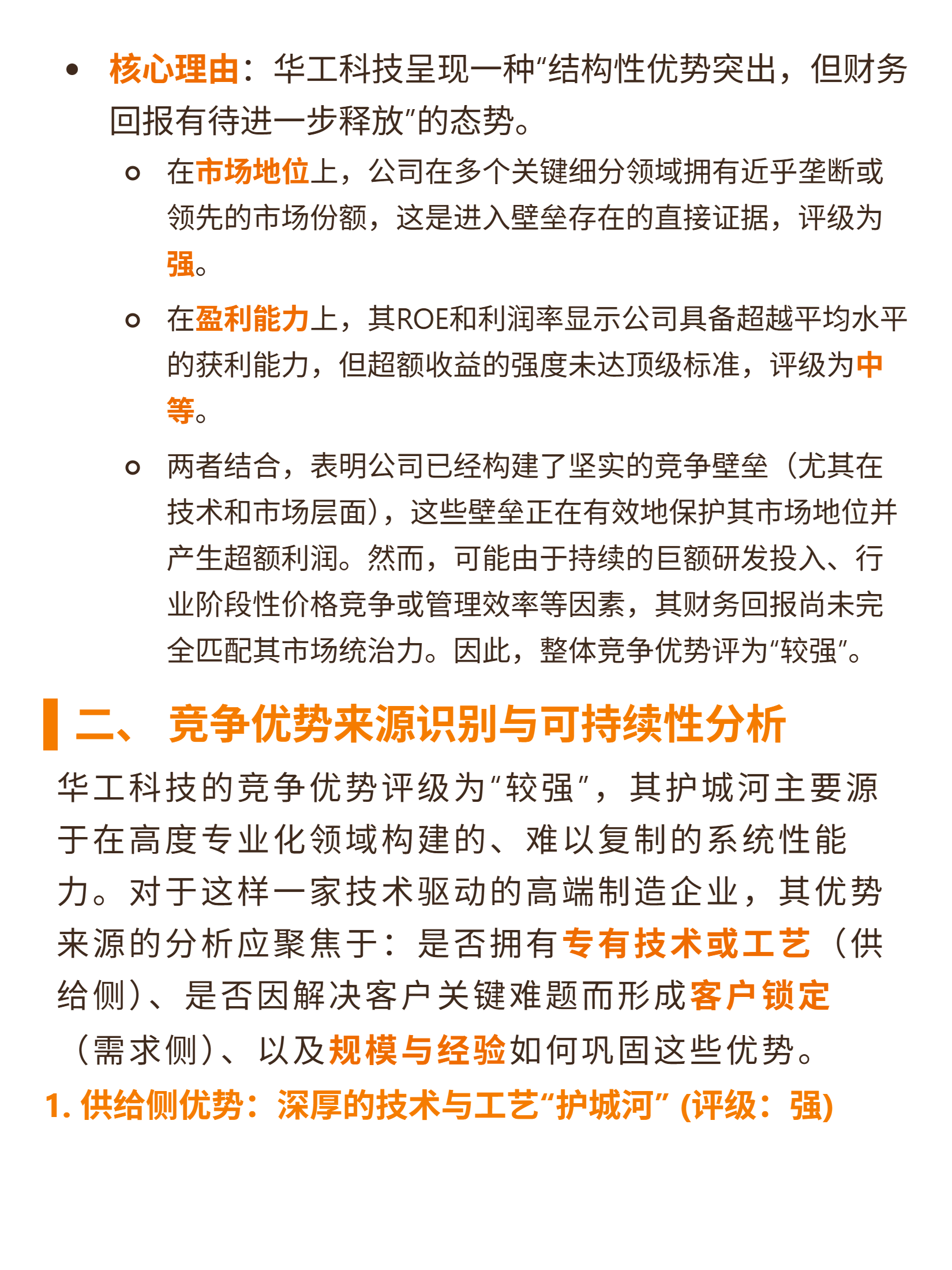

市场地位:多个细分领域占垄断或领先份额——汽车白车身焊接国内市占超90%,家电NTC全球70%,新能源PTC国内超60%;800G光模块全球市占18%,3.2T CPO技术全球领先量产,市场地位稳定且新兴赛道份额提升。

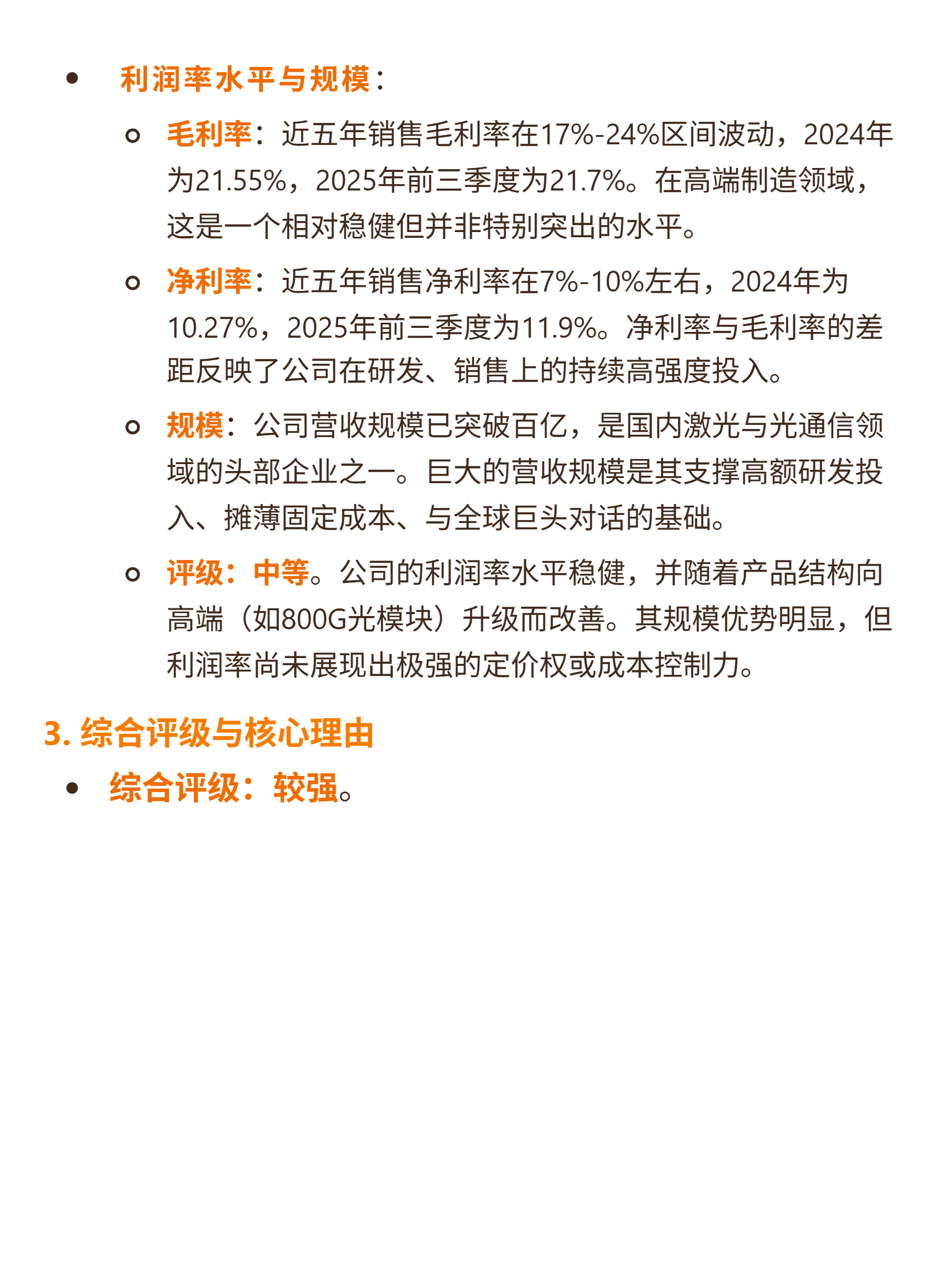

财务表现:过去5年平均ROE约10.1%(2024年12.63%,2025前三季度年化12.53%);毛利率17%-24%(2024年21.55%),净利率7%-10%(2024年10.27%);营收破百亿,规模优势明显,但ROE和利润率未达顶级,源于持续研发投入等。

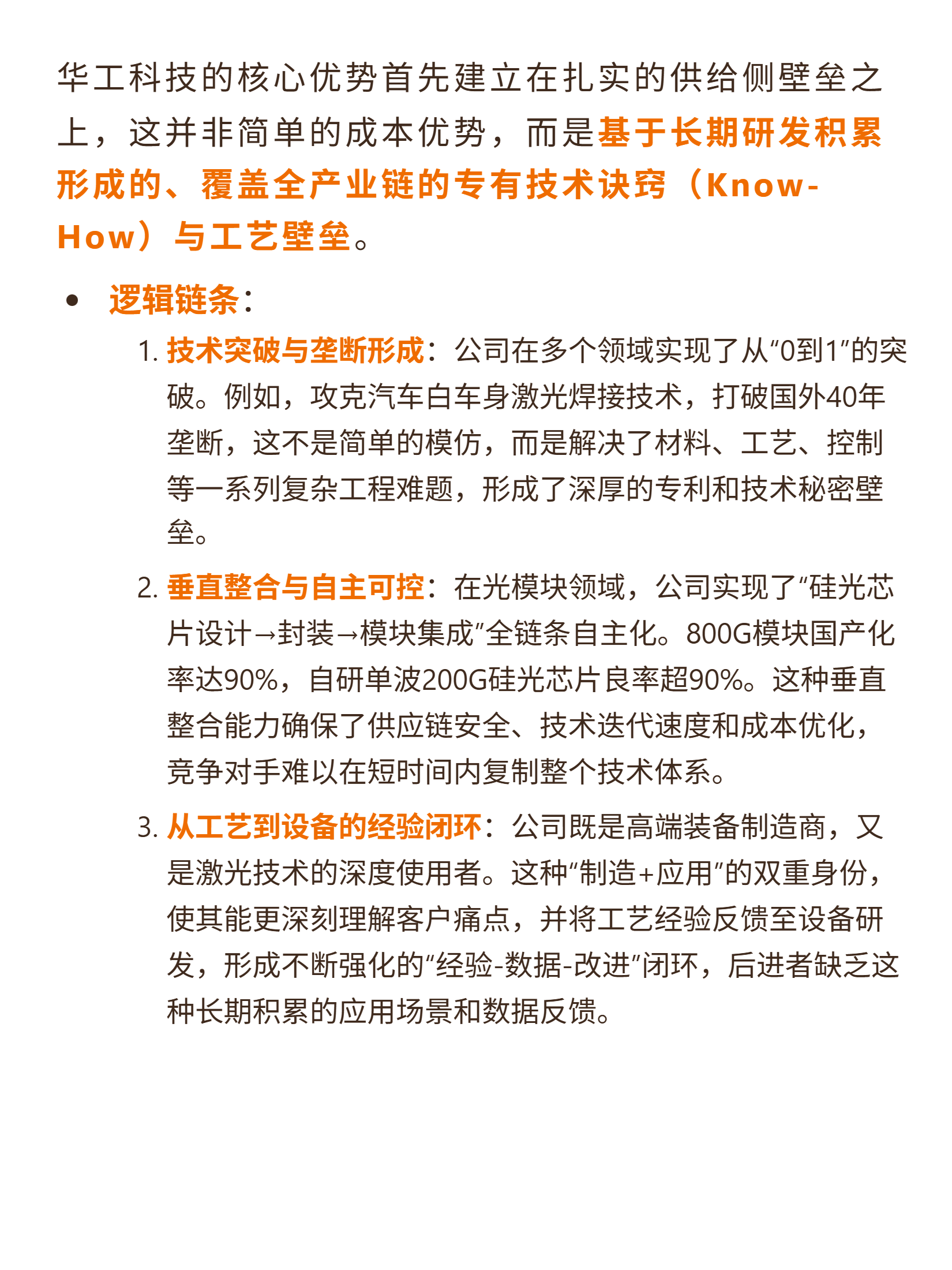

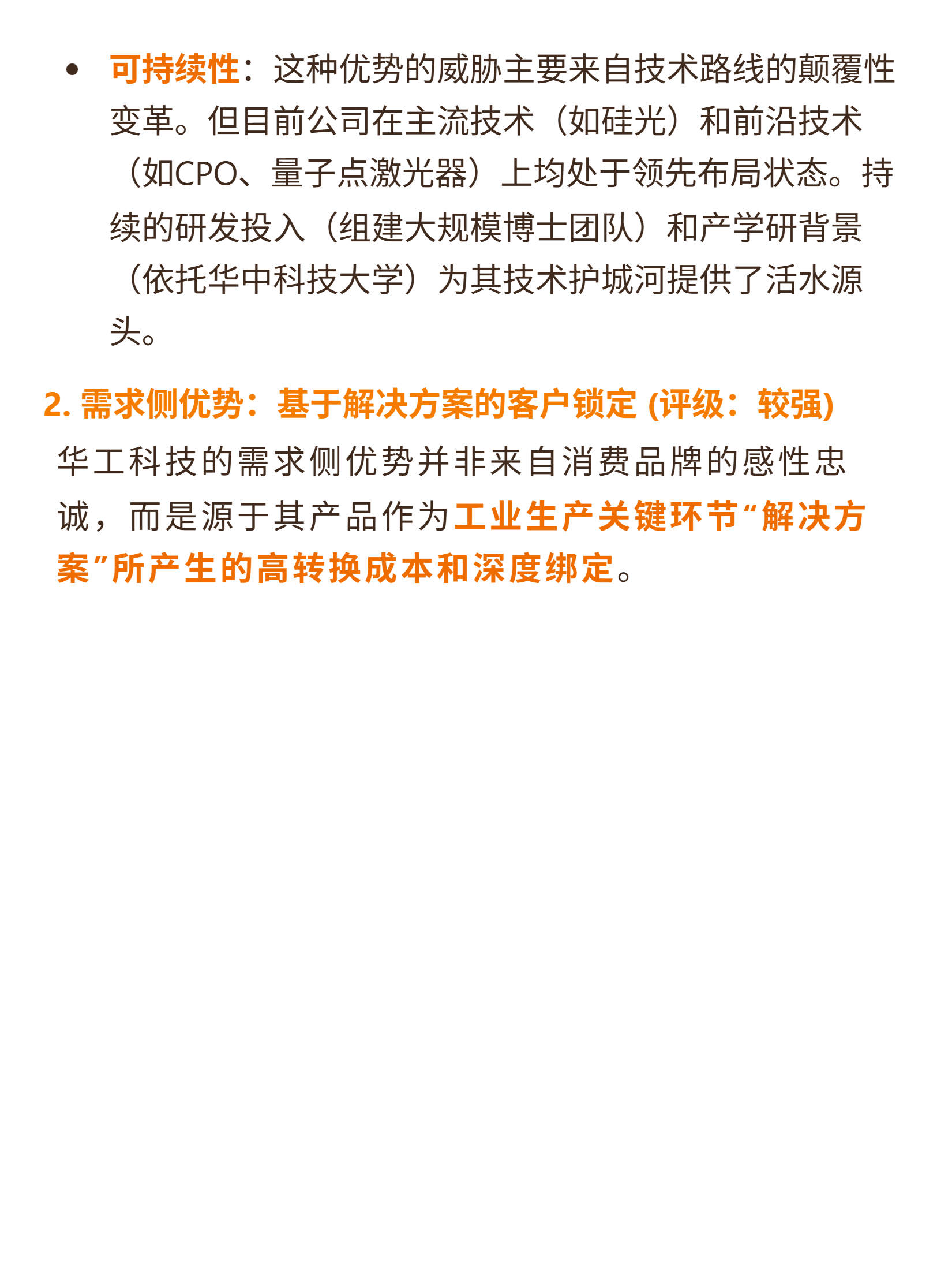

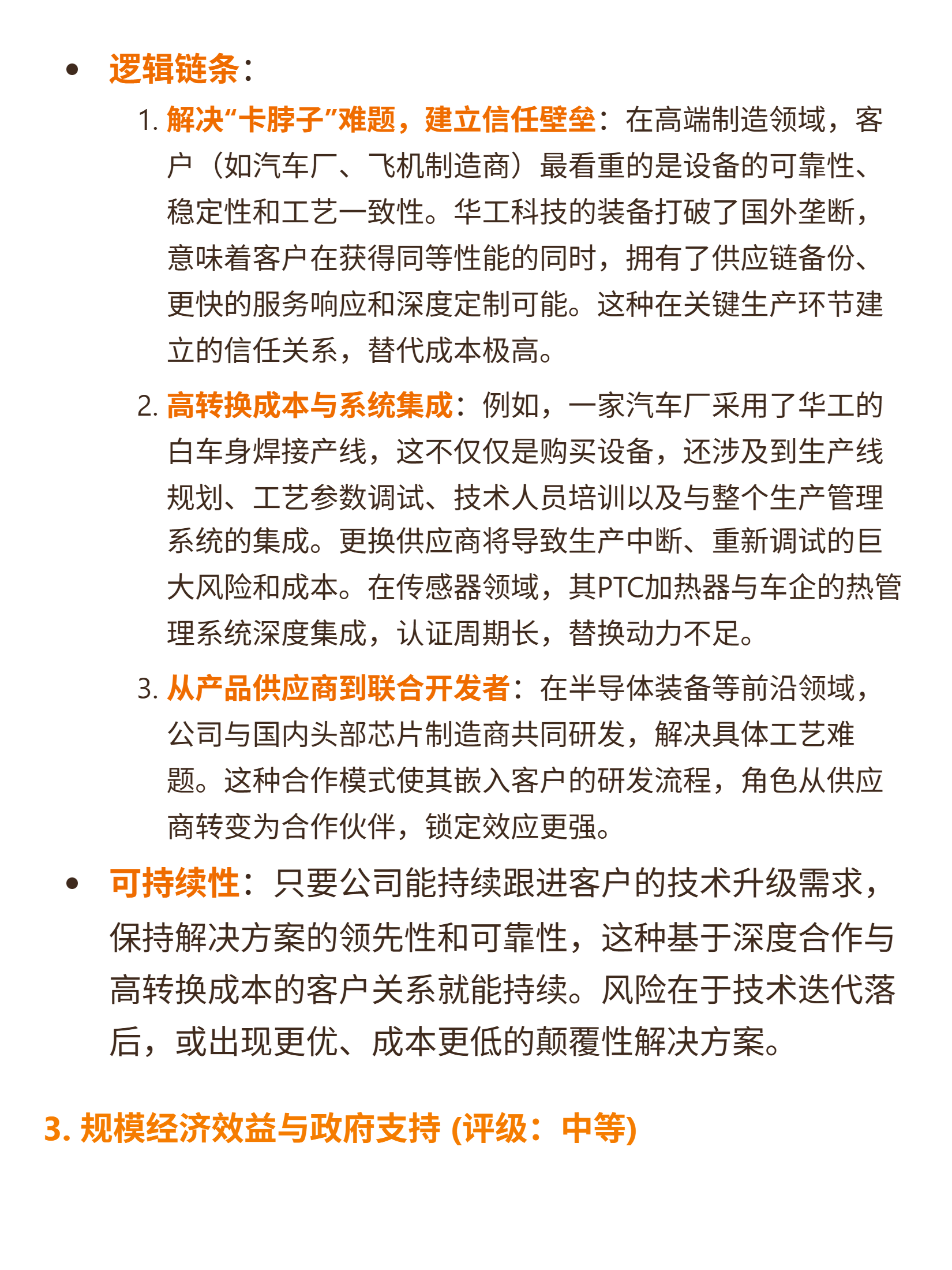

竞争优势:护城河来自供给侧技术工艺壁垒(全产业链专有Know-How,如光模块全链条自主化)、需求侧解决方案级客户锁定(高转换成本,如汽车焊接产线集成),及规模与产学研支撑;需持续研发应对技术迭代(光模块高速率演进)和竞争(中际旭创等)风险。

综合来看,华工科技在细分赛道有强市场地位,护城河真实但需动态维护,财务回报待释放,竞争优势评级“较强”。

以上是公司护城河是否存在、竞争优势来源于可持续性分析。完整报告里还有它的主要竞争对手对比,竞争优势排名,以及护城河总结、优势、劣势、归因以及对投资者的启示。还有公司全面深度分析报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !