如果说石油是传统工业的“血液”,那么稀有金属就是现代高科技产业的“维生素”。虽然它们在产品中的占比可能极小,然而一旦缺失,无论是翱翔蓝天的隐身战机、驰骋公路的新能源汽车,还是正在重塑世界的AI算力芯片,都将陷入瘫痪。今天,我们想和大家聊聊中证稀有金属主题指数(930632.CSI)背后的投资逻辑。

一、 CS稀金属:我们在投什么?

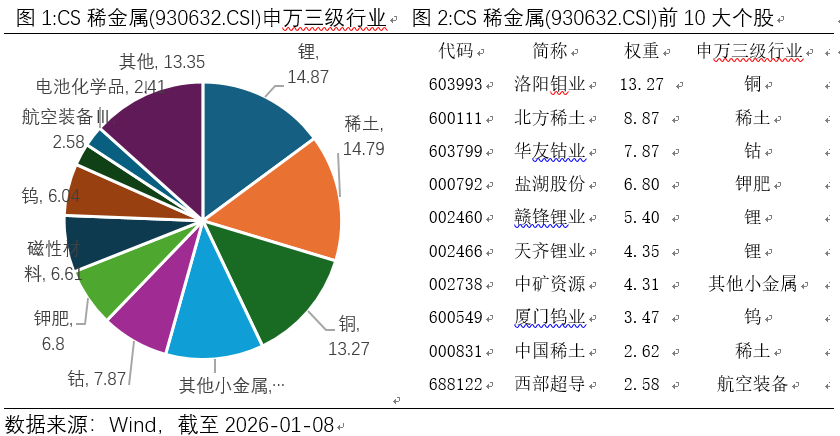

根据最新数据显示,稀有金属指数围绕新能源与高端制造所需的关键材料构建,重点配置锂、稀土、铜、钴、钨及其他小金属与功能材料。左手握着国家级战略资源(稀土),右手卡着能源转型的咽喉(锂矿),同时还踏着工业制造的底层基(铜及多种金属)。

两大先锋(锂 14.87% + 稀土 14.79%): 锂与稀土合计权重约占30%,是指数的重要组成部分。锂作为动力电池与储能系统的关键材料,直接受益于全球电动化进程;稀土则是高端永磁材料的核心原料,广泛应用于新能源汽车电机、机器人及AI伺服系统等领域,二者共同构成现代能源与科技产业的资源基石。

硬核支撑(铜 13.27%): 你可能会惊讶指数里有铜。事实上,铜已经是作为第一大权重股洛阳钼业的重要产出。铜在2026年的重要性已远超传统基建。铜在AI算力中心供电、全球电网改造与新能源输电系统中需求强劲,为指数贡献了坚实的防御属性和成长弹性。

特种尖兵: 此外,指数还覆盖了钴(7.87%)、钾肥(6.8%)、磁性材料(6.61%)以及钨(6.04%)等。这种多元配置不仅增强了指数在航空航天、农业、电子制造等领域的产业代表性,也通过品种间的低相关性平滑了单一金属价格波动带来的风险。

二、 为什么现在要关注稀金属的投资?周期与成长的双重共振

1.稀土:大国博弈下的“战略资产”的估值重塑

中国在全球稀土供应链中的主导地位。根据USGS数据,截至2024年底,全球稀土资源总储量约9000万吨,其中中国储量4400万吨,占比49%,位居全球首位。中国是全球唯一具备稀土全产业链产品生产能力的国家。2024年全球稀土矿产量39万吨,其中中国产量27万吨,占比高达69%。

2026年1月6日,商务部宣布加强对日本两用物项的出口管制,这标志着稀土作为战略资源的管控力度已达到新高度。回望2010年,类似的供给侧限制曾引发稀土价格中枢跨越式抬升。当前的氧化镨钕价格已在60万元/吨上方展现出极强的抗跌性,这背后是国内稀土大集团完成整合后,供给侧“白名单”管理与环保约束带来的秩序化红利。

稀土板块有望迎来对标2010年的“盈利估值双击”。随着海外补库需求复苏与出口管制政策的持续催化,稀土不再是廉价的原材料,而是拥有极强定价权的战略资产。

2.锂电产业链“出清”后的周期共振

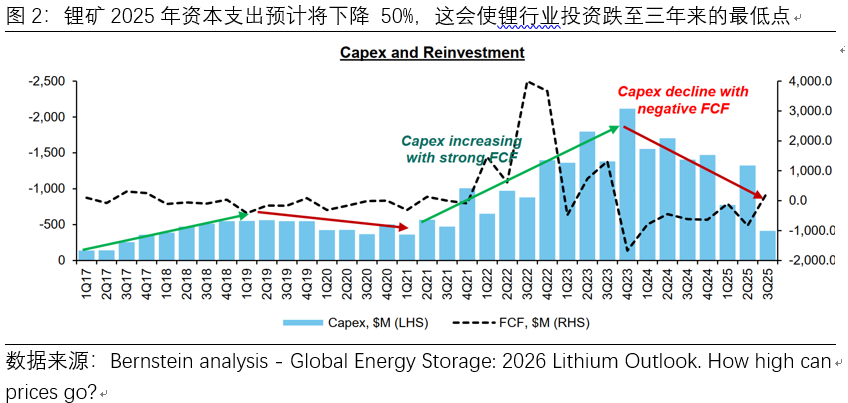

回顾2025年,碳酸锂经历了极度痛苦的筑底阶段,最低一度跌破6万元/吨。根据Bernstein(伯恩斯坦)的深度观察,全球锂业资本开支在去年锐减50%,大批高成本项目由于现金流转负而陷入停滞。当前剧烈的产能出清与供给收缩,恰恰是行业周期反转前夜的典型酝酿特征。

需求端方面,一方面,随着储能成本大幅下降以及数据中心和电网对电力需求的激增,另一方面,2026 年 4 月起锂电产品出口退税率下调(从 9% 下调至 6%)并于 2027 年全面取消的政策驱动,2026 年将出现显著的“抢装效应”。

在当下的商品大年里,锂电面临的是新增供给不足,需求较好的格局。同时在全球G2格局下,锂的资源属性愈发强化。价格中枢及估值中枢,或许都应给予更大的想象空间。

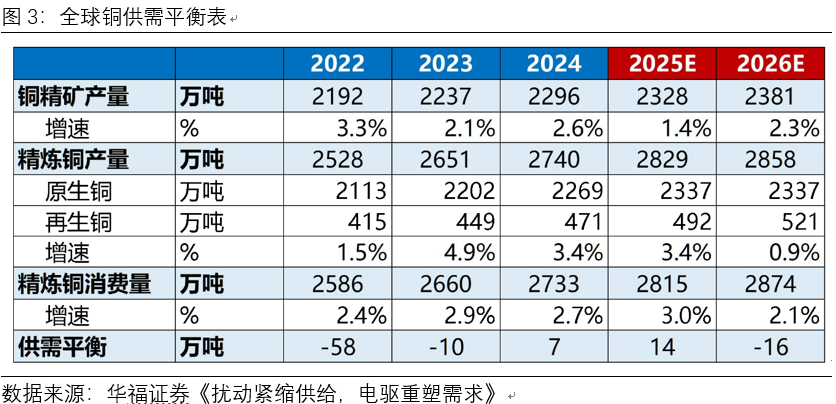

3. 增量驱动:AI算力基建下的“铜逻辑”新范式

除了稀土与锂,稀金属指数中另一大支柱——铜,正在从传统周期品蜕变为“算力金属”。 在传统周期视角下,铜与地产、基建相挂钩。但在2025年AI投资的带动下,铜的增量主要源于AI数据中心与全球电网的扩容。每一台AI服务器、每一个大规模算力集群,背后都是巨量的铜缆连接与变压器。叠加全球电气化进程对电机线圈、光伏逆变器的刚性需求,铜的需求曲线已发生结构性上移。

同时,面对全球矿山品位不可逆的下降、矿山事故以及铜的资本开支长期不足,铜的“供给刚性”与“AI投资增量”共同构成了其长期价格的坚实支撑。

三、总结:

站在2026年初的节点,我们看到的是一个经历了洗礼、更加健康的产业集群。稀有金属不是短期炒作的题材,而是支撑国家竞争力和未来科技进步的基石。

风险提示

【风险提示】基金有风险,投资需谨慎。您了解文章内容不构成对任何机构和个人的投资建议与承诺,并将独立决策、自行承担相应风险。

本文作者可以追加内容哦 !