从发展趋势、产业链结构、竞争格局三个维度进行深度分析和探讨反内卷周期拐点与高端化估值重构带来的投资逻辑。

一、 颜料行业发展趋势:绿色化、高端化、电子化

当前的颜料行业正处于深度变革期,不再是简单的“挖矿-合成-销售”模式,而是呈现出以下三大核心趋势:

1. “反内卷”与绿色化转型(供给侧改革深化)

* 环保壁垒成为核心护城河:随着《染料工业污染物排放标准》(GB4287-2023)等政策的实施,环保要求从“达标排放”转向“碳排放强度”考核。这直接淘汰了大量环保投入不足的中小企业。

* 产能出清:2023-2024年,行业产能淘汰率达到12%左右。传统的粗放式扩张模式已死,龙头企业凭借清洁生产技术(如催化加氢、溶剂回收)占据了绝对主导地位,行业供给端明显收缩,议价权向龙头集中。

2. 下游需求高端化与多元化

* 传统领域复苏:纺织印染行业在2024年出现回暖,带动了染料和有机颜料的基础需求。

* 新兴领域爆发:涂料(尤其是汽车涂料)、塑料、油墨等领域对高性能、环保型(低VOCs)颜料的需求占比不断提升。特别是汽车产量的持续增长(2024年产量超3100万辆),带动了对高耐候、高光泽颜料的需求。

3. 技术跨界:向半导体与电子化学品延伸

* 电子化趋势:这是行业最大的变量。传统的有机颜料合成技术,经过纯度和粒径的极致控制,可以完美迁移到光刻胶颜料(LCD/OLED)、芯片封装材料等领域。

* 打破垄断:国内龙头正在加速替代日本、德国企业在高端颜料领域的垄断地位,这不仅是技术的突破,更是产业链安全的必然要求。

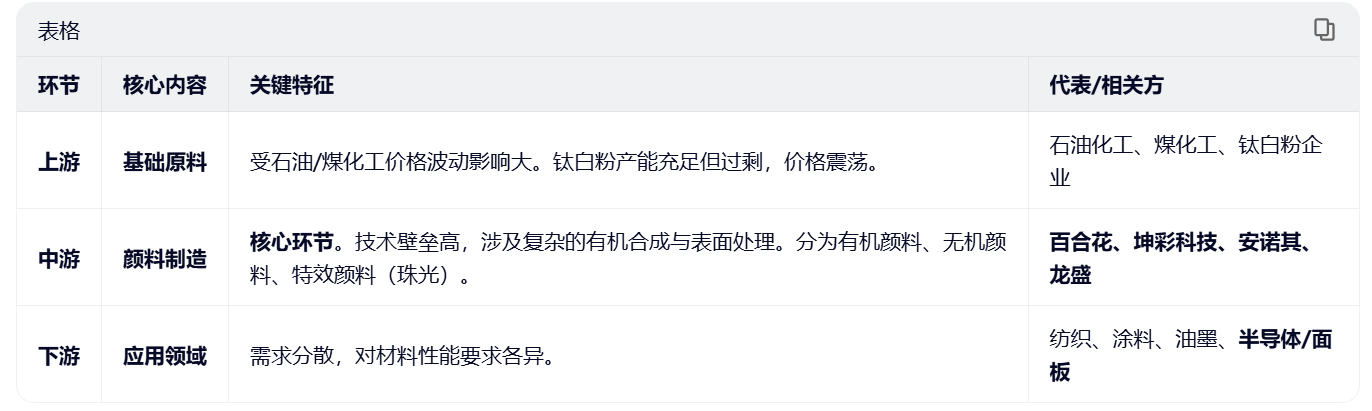

二、 产业链结构分析

颜料行业的产业链条清晰,我们可以将其拆解为三个环节:

* 关键点:中游颜料制造是整个链条的“咽喉”。它既受制于上游原料价格,又决定了下游产品的性能。具备全产业链布局(自产中间体)的企业,在成本控制和供应链安全上具有绝对优势。

三、 竞争格局分析

目前国内颜料行业的竞争格局呈现出“一超多强,梯队分明”的特征:

1. 第一梯队(寡头垄断):

* 浙江龙盛、闰土股份:主要在染料领域具有全球定价权,拥有极深的产业链护城河。

* 百合花:有机颜料绝对龙头,全球市场份额约10%,正在向电子化学品(光刻胶颜料)快速转型。

2. 第二梯队(细分领域隐形冠军):

* 坤彩科技:珠光颜料全球龙头,利用独特的资源优势(酸改性技术)在高端涂料、汽车、化妆品领域建立了壁垒。

* 安诺其:在环保型染料和数码印花领域有深厚积累。

3. 竞争核心的变迁:

* 过去:拼规模、拼价格、拼环保达标。

* 现在:拼“绿色制造能力”(低成本环保)、拼“高端产品研发”(电子级、高纯度)、拼“全球化布局”。

四、 投资逻辑:反内卷的周期拐点 + 高端化的估值重构

当前的颜料板块,正处于一个极具吸引力的“戴维斯双击”窗口期。

1. “反内卷”带来的周期拐点:从“”到“”

* 逻辑:过去几年,化工行业陷入严重的内卷,产能过剩导致价格战,企业赚不到钱。但随着环保政策的“硬约束”和落后产能的出清,行业供给端发生了质的变化。

* 现状:2024-2025年,行业总产量虽然有所增长(2024年达121.7万吨),但这是在龙头企业产能释放和落后产能淘汰的结构性调整下实现的。

* 关注龙头定价权:供给收缩意味着龙头企业对产品价格的掌控力增强。当原材料价格稳定时,龙头企业的毛利率会系统性提升。

* 业绩确定性:像百合花这样的一季报、三季报业绩稳健(2025年前三季度营收虽微降但利润保持韧性)的企业,说明其抗周期能力已显著增强。

2. 高端化带来的估值重构:从“化工股”到“科技股”

* 逻辑:这是颜料行业最大的“阿尔法”来源。当一家做染料的公司开始做光刻胶、做PEEK材料、做汽车涂料时,它的估值逻辑就变了。

* 估值切换:

* 传统业务:给8-10倍PE(市盈率)。

* 电子化学品/新材料业务:给30-50倍甚至更高的PE。

* 具体案例分析:

* 百合花:这是最典型的案例。它不仅是颜料龙头,更是光刻胶颜料的国产替代者。

* 现状:2025年已实现光刻胶颜料“吨级销售”,并有10亿扩产项目在建。

* 逻辑:市场正在重新给它定价——不再仅仅看它卖了多少吨染料,更看重它在半导体材料上的成长空间。这就是你之前提到的“估值重塑”。

* 坤彩科技:从普通的珠光颜料向高端汽车漆、化妆品级产品升级,甚至布局了磷酸铁(虽然有争议),也是在寻求高端化溢价。

* 天龙集团$天龙集团(SZ300063)$:虽然营收有波动,但其净利润在2024-2025年出现爆发式增长(归母净利润同比增长超100%),说明其精细化运营和高附加值业务(如数字营销+化工新材料)开始贡献利润。

五、 结论:

颜料行业已经度过了最艰难的“内卷”阶段,正在进入“强者恒强”和“科技赋能”的新周期。

1. 首选“平台型”龙头:百合花$百合花(SH603823)$既有传统颜料的深厚基本盘(抗跌),又有光刻胶、PEEK等新材料的想象力(进攻)。它的“估值重构”逻辑最硬。

2. 关注“细分隐形冠军”:如$坤彩科技(SH603826)$坤彩科技,在珠光颜料这一细分赛道具有极强的全球竞争力,且下游绑定汽车和高端消费品,抗周期能力强。

3. 警惕纯周期、无技术壁垒的企业:那些没有环保优势、没有高端产品布局的小型染料厂,将在这一轮“反内卷”中被彻底边缘化。

一句话概括:投资现在的颜料行业,买的是“化工的壳,科技的核”。谁能在高端材料上真正落地,谁就能享受从“周期股”到“成长股”的估值跃迁。

本文作者可以追加内容哦 !