本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:马斯克的太阳光伏梦想,给我们敲响了警钟。

高景,见证一个光伏衰弱时代的印记。

大家本无错,只是太多无错叠加在一起,就成了大错特错了。

一个不是花着自己的钱实现梦想,看起来可以恣意妄为的错;一个遥不可及可能认为从不会发生的对赌条款;一个个城市为谋求发展作出的舍身忘我的努力;一个个资本为追逐热点而忘却初衷的豪赌;一个个疏于守正试图出奇的故事……

这些故事,听起来很励志,但众多这样的故事加起来,却是梦魇。

噩梦一场。

请允许我用高景的故事,来总结这场“内卷”背后的原因,当然高景,从个体来说,本无错。也许,我们只有深层次去拨开一个个鲜活的案例,最后从更宏观的现实来解释,我想,才来更通透地看到眼下发生的一切。

在星辰大海的太空光伏出现之前,我们似乎还有一点时间辗转腾挪和徘徊不前,但形势比人强,远远超过了我们的想象。

总要睁眼看世界和眼下我们的现实吧?

前言

这一段前言,我们考虑了很久,是否加上,但我们最终决定加上。

不为什么,只为初心。这篇前言并不针对任何个体,与本文所述社会现象只是其冰山一角,我们试图通过这些稀碎的案例,来给世人展现,内卷背后,并非一日之寒的缘起。

教科书从小教育我们要“居安思危”,可面对光伏产业如今的现状和突变,我们似乎连“引以为戒”都没有做到,远远没有做到,裹足不前,浮于表面。

牛鬼蛇神妖魔鬼怪魑魅魍魉与八仙过海,各显神通。

我们承认,在这一刻,我们略有谨慎,人终有疑虑之时,不忘乎悲曲待起时。

这一阵子,我们沉溺于“太空光伏”的宏大叙事之中,折服于宇宙浩瀚乾坤未定。

那一刻,我们激动,我们憧憬,我们悲喜交加,晴空一鹤排云上。

惊艳背后,却是让人不寒而栗的现实——

我们感慨于太空光伏的波澜壮阔,又为眼下光伏时局,怆然涕下,掩面悲歌。

马斯克之于美丽国,重塑太阳能产业之辉煌,以弯道超车尔!

正在敲碎一些孤傲和“故步自封”的思维定式。

面对新一轮全球太阳能产业的军备竞赛,我们似乎仍沉溺于亏损泥潭不能自拔,也陷在“囚徒困境”与“认知牢笼”中难以自抑。

高景太阳能,崛起于兴盛之时。但他的成长过程却见证了中国光伏最惨周期的“原罪”,也是中国制造业深陷内卷泥潭的一例典型缩影,我们将纪录这一段时光,无数个体英雄的时代,却是行业挥之难去的梦魇。

此刻,也许,光伏行业的共识与破维,是对浩瀚太空的敬畏和未来的责任,我们不能眼睁睁的看着内耗让我们正在失去更多更多。

所谓盈亏同源,此刻,神州大地,大抵如此吧。

01

从晶科出来

带走了一帮人

创造了高景速度

2020年下半年,光伏行业大火,成为市场上最炙手可热的概念,没有之一。光伏的火热,让一大批光伏行业的职场精英萌生了“创业”的想法,徐志群就是其中之一。$晶科科技(SH601778)$

毕竟,当年的创业,对于光伏精英们来说,是最容易的一次,没有之一。

“天时地利人和”,这样的机遇对于任何人来说,毕生只有一次,徐志群自然也是如此,诱惑难以阻挡。

2020年11月,晶科能源COO(首席运营官)的徐志群带着晶科能源十余位骨干成员去了高景,成为高景太阳能的CEO。

在光伏产业之城宜宾从上到下全力支持下,高景太阳能创造了惊人的速度:

5月31日举行签约仪式,7月15日正式签订协议,9月27日正式开工,12月10日正式投产。

短短几年时间,高景太阳能从无到有,达到了100GW的硅片产能,成为全球前四的硅片龙头企业,成就了高景速度。

高景在珠海也一样,140天就投产了!在青海项目,从动工到投产,只用了94天,还是在恶劣天气条件下。这些都离不开地方的不遗余力地支持。

高景的快速膨胀,可能与徐志群的个人魅力有关,因为其擅长精细化管理和成本管控,铸造了高景的成本控制能力,加上作为后起之秀的硅片龙头,产能比较新,没有历史包袱。

彼时隆基绿能等一大堆竞争对手还有一堆166尺寸和P型硅片的历史包袱,高景从出生之时,就没有,得天独厚。

但这只是表象,虽然徐志群很优秀,很努力,但这并不是根本原因。

这其实是地方上的筑巢引凤积极支持加上火热的光伏概念引来资本的争相追捧所致。

可以说,地方给了高景的条件近乎“拎包入住”,十分慷慨和真诚。

徐志群遂在创立之初就豪言壮语:要建设50GW硅片产能!

当时看来,是多么惊人的数字,令人难以置信。

这背后除了地方给了不遗余力的支持,当然还有资本不遗余力的“锦上添花”。让这些几乎不可能办到的事情一夜成真,在几乎疯狂的资本面前,一切困难,都变得非常渺小。

高景的PE融资从起初的数亿元估值一年半后达到了200亿估值,估值迅速扩张背后是股权资本的逐光之旅,毕竟当时光伏行业是最炙手可热的投资行当。

在资本催熟和对赌条款下,高景开启了疯狂的扩张,2021-2023年逐步构建起了100GW硅片产能,成为全球前四的龙头。

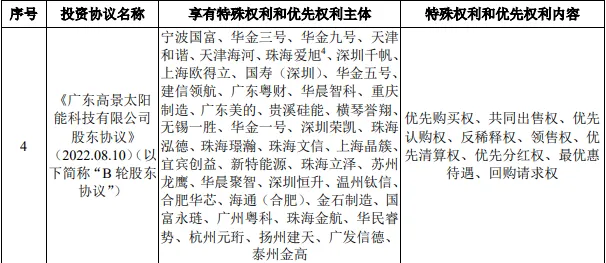

高景太阳能与大多数吸纳股权投资的公司一样,与PE机构签订了对赌条款,从大致内容看,似乎极为苛刻,毕竟200亿估值投资的确不小气。

即便后来徐志群信誓旦旦的说,当时高景有多少资金要投,自己只取了25亿。但事实上却是,这些资本有严格甚至苛刻的对赌条件,包括了回购请求权。这些钱,不是敢要多少要多少,成本太大了,风险也极大。做过对赌的人都能体会其中的不易。

当时的TCL中环$TCL中环(SZ002129)$市值已远超千亿,隆基绿能$隆基绿能(SH601012)$接近四千亿市值。

高景200亿,似乎不贵,风口而已。

高景的速度,是新能源产业这几年的真实写照,也是众多案例中的一个。从大厂里带一伙人去创业,地方给最丰厚的条件,老板签下对赌协议吸引PE资本跟投,在行业大火猪都会飞的时代,一家家包括光伏在内的新能源企业就这样诞生了。

他们的共性都有一个,钱,从来不是自己的。

新能源产业的产能过剩,由此开始且愈演愈烈,一发不可收拾。

02

高景:

长2025年大赚!?

高景2025年可能是最成功的硅片企业,他的友商中环亏掉裤衩,高景似乎还能大赚!这是为何呢,让我们细细道来。

高景的成功,也许是必然,这个时代背景下的必然。

光储笔记很欣赏徐志群对成本把控的这种执着和能力,让我们想起了刘汉元,这位在成本控制能力上做到近乎完美的企业家。

相比我们看到一些草创之初,靠着融资的钱就建起华丽办公楼过上奢靡生活的“企业家”来说,这些企业大部分的结局都太可能美好。

创业之初一定是抠成本,住着近乎恶劣的办公场所,能省则省。尤其是在制造业上。当年的阿里,当年的字节跳动均是如此。

从这一点来看,徐志群的企业有做起来的最基本基因,因为他有了最重要的创业精神,有人称之为“集装箱精神”,一言以蔽之。

当然,在管理上的精细化,在很多底层员工看起来并不美好。我们的一篇文章下面,都是一些“高景员工”过来吐槽的评价,我们没有筛选,全面呈现,绝大部分员工称徐志群的管理没有人性化,过于严苛。

事实如何,我们不便评价。但从晶科的履历来说,徐志群的管理比较强硬,比较在意成本的管控和对员工的管理。当然这可能也是高景成本控制能力的具体体现了。

一位参与高景PE的基金经理,前阵子对我说,高景2025年大赚10亿,非常牛。

我好奇,他为何可以赚10亿。高景相关的口径是,应该没有这么多。

徐志群在前不久对外说,2025年上半年经营利润是不亏的。那就意味着公司上半年整体还是亏的,但全年有较大的盈利,说明三四季度很嗨。

不久前,有知情人士告诉光储笔记,在硅料价格3万左右的时候,高景屯了很多硅料,厂区甚至宿舍区、停车场附近都堆满了硅料。

的确,作为深度参与自律磋商的高景,一定能够提前作出某种预见,在硅料价格暴涨之前,屯了很多硅料,并不难。

这位连硅片库存一点都不想堆的企业,竟然堆起了大量的材料库存,是怎样的一种洞见呢?

所以,面对硅料的暴涨,高景很从容。有下游客户很着急,面对硅料暴涨,希望高景不要大涨硅片,不然自己的电池片就没法开动了。

徐志群说,顶着亏损的压力,也得先让客户挺过难关(大概意思)。

徐志群这句顶着亏损的压力,也要和客户同舟共济的话语不免让人感动。但事实上不免显得有点“前后矛盾”,甚显“突兀”,因为彼时,高景赚嗨了。

那时候,硅片的确是滞涨了一阵,过了一段时间才涨价,我想,应该是不少硅片企业屯了低位硅料所致,从容不迫,还大赚了一把。说来也幽默。

根据相关信息显示,2024年底的时候,高景太阳能的开工率仍然接近满产,居行业首位。彼时连TCL中环都架不住高企的开工率而大减之。这可能也是高景成本相对较低的一个原因,因为开工率多寡也决定了成本。

03

高景:

守正出奇之路如何?

04

高景,难不难

高景前不久透露了几组财务数据:

50%以下的负债率;较低的银行贷款。

根据另外的知情人士透露,还有较高的2025年盈利,可能是硅片环节盈利最好的企业。

如此看来,高景肯定不难,他的友商要么巨亏,要么负债率巨高,要么一体化后业务收缩的厉害。

高景的优势此刻看来得天独厚。

2022年底高景股东权益大概是70亿,2023年有盈利,2024年全行业尽墨,2025年上半年整体略亏,那么高景50%不到的负债率,意味着负债端大概只有80-90亿不到。

此前高景出手三大产能合计投资高达数百亿:

青海高景合计180亿;四川宜兵220亿;珠海170亿,合计570亿,这还是未完全统计,此外还有电池组件的投资,合计肯定超过了600亿。

但高景净资产加负债总共才200亿不到(负债估测一大半为供应商的货款),这是如何做到的呢?

各地方承担了很多建设费用,比如厂房或者其他?要么这些投资总额本身就有夸大的成分。这当然也体现了后来光伏内卷的原罪。

较低的银行负债却可能是背后地方代建给予的大额长期应付款所提供的支持。

当然,高景公开的数据不可能有假,虽然可能只说一部分。

以上来看,高景的日子虽然相比隆基这样的巨擘比不上,但比专业化友商都好过一些。

05

高景:上市迷局

2023年6月因为众所周知的原因,高景太阳能撤回了创业板IPO申请,至今仍没有上市具体的进展。

早期的PE投资人,对上市已经急不可耐了,而且期许很高。

一位高景早期PE投资经理告诉我,高景可能还是要A股上市,只有A股上市才能获得更好的估值。

我问大概多少估值呢?毕竟后期投PE估值已经200亿了,现在中环才300来亿,而且还有优质半导体资产。

这位投资经理似乎充满信心,10亿的利润,怎么滴也要有400亿估值,毕竟现在行业这么难,估值得给高点。

我。。。

姑且不按10亿利润有多少水分,有多少是投机硅料的偶然性所得,即便和同行市值做对比,高景这200亿后PE估值也很难赚到钱,大概率是要亏钱。

但显然这就和对赌条款相冲突了,我想高景一定是在等待一个更好的估值时点,不然老徐的压力肯定很大很大很大。

高景的“暴富”之路,恰恰是光伏行业由盛转衰的一大缩影,从高景身上,几乎看到了所有造成这场浩劫的因素,堪称一个时代的印记。

高景自然无错,徐志群也无错,地方也无错,金融资本也无错……

恰巧是这些看似无错的巧合,铸成了一个大错,大错特错!

一个不是花着自己的钱,可以任意恣意妄为的错;一个遥不可及可能认为从不会发生的对赌条款;一个个城市为发展作出的巨大努力;一个个资本为追逐热点而忘却初衷的豪赌;一个个疏于守正试图出奇的故事……

这个故事,听起来很励志,但众多这样的故事加起来,却是梦魇。

中国制造业挥之不去的梦魇。以小见大,破除梦魇,需要改变上述一道道“错误”的善意,才得永续良性竞争的开端。

本文作者可以追加内容哦 !