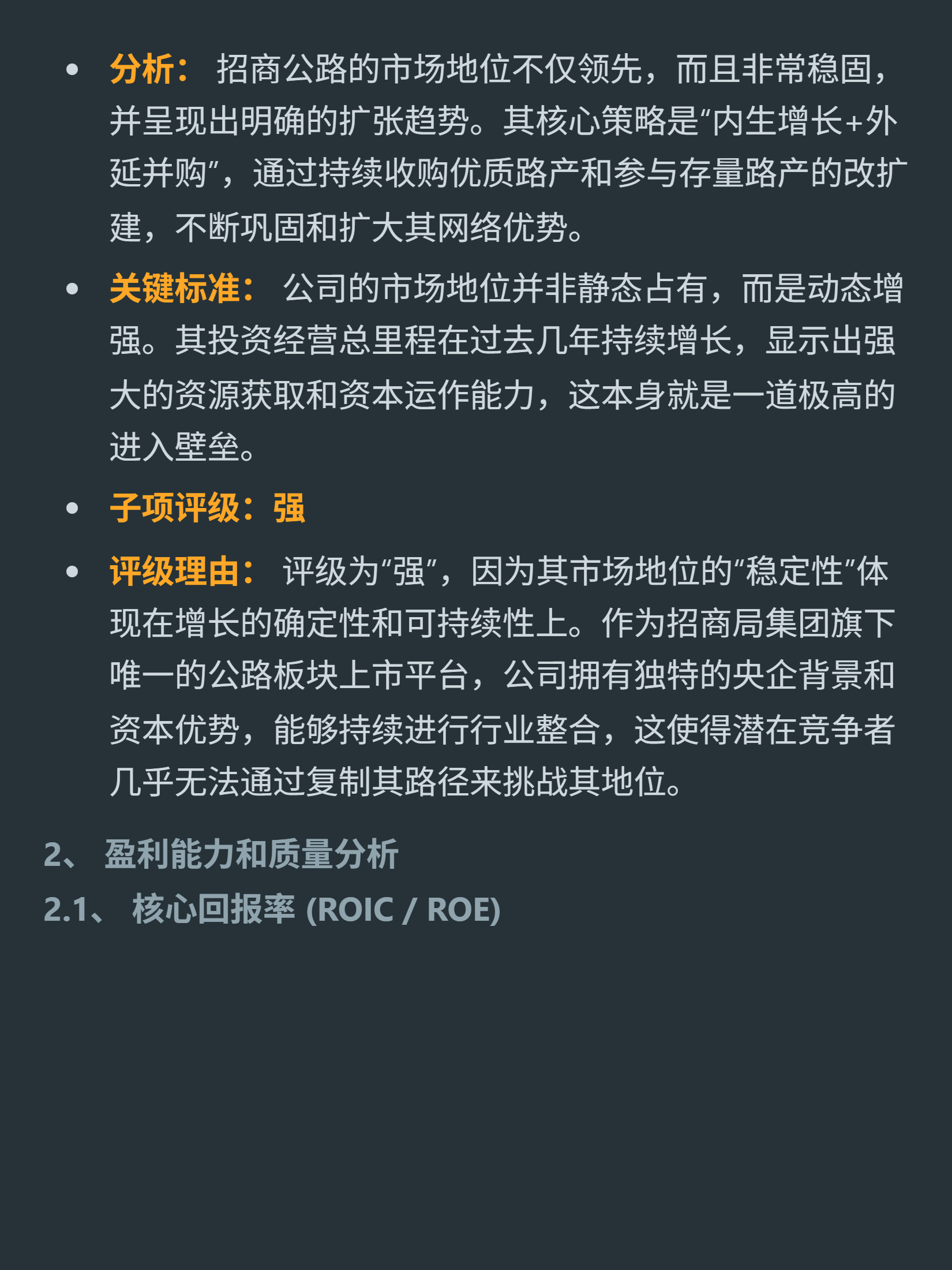

$招商公路(SZ001965)$$宁沪高速(SH600377)$$深高速(SH600548)$最近研究招商公路,最大的结论是它靠“全国性路网平台+运营+投资”双轮模式,建立了难以复制的护城河。

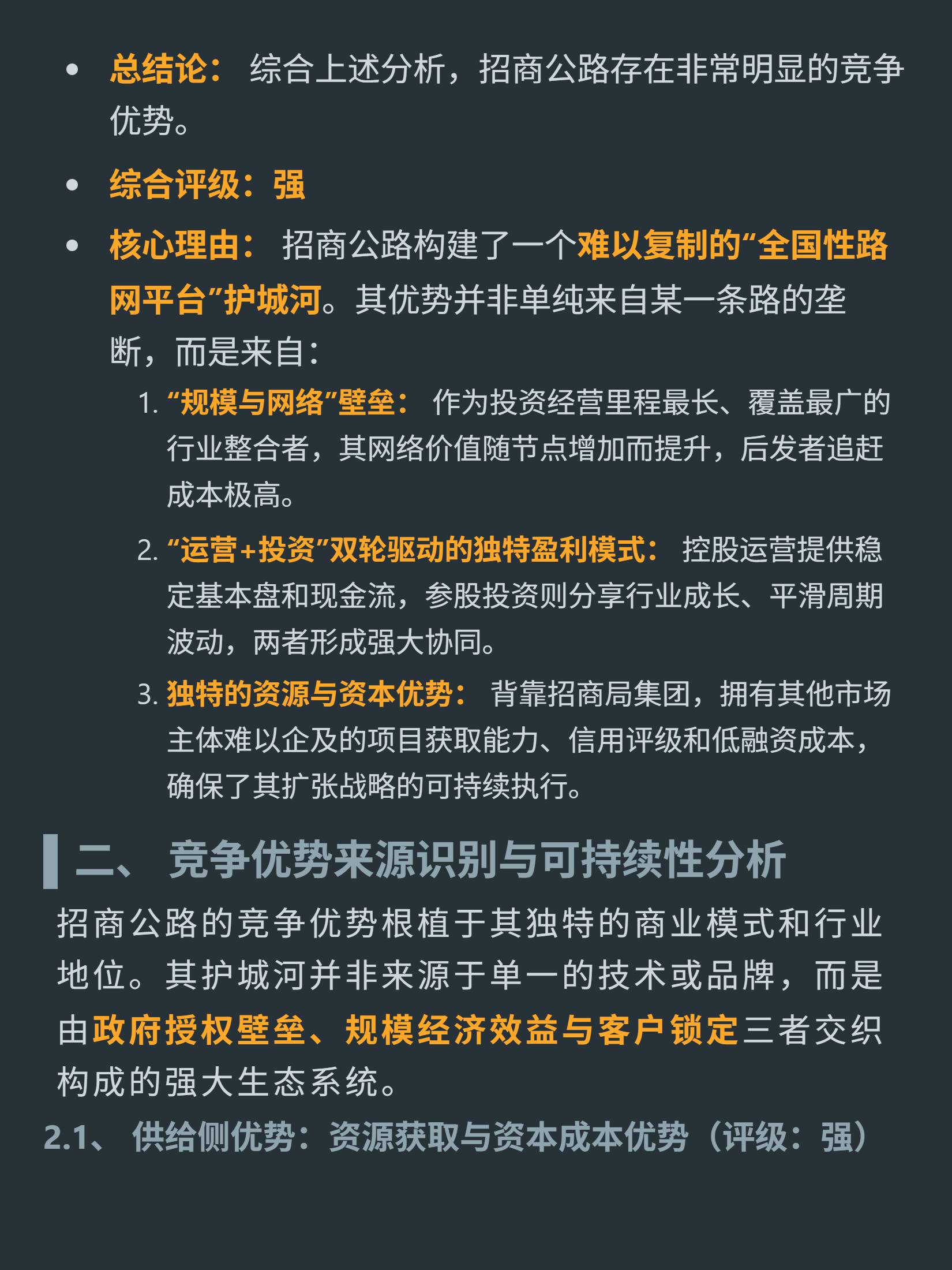

核心逻辑:公司主营收费公路投资运营,采用“控股运营+参股投资”双轮驱动——控股路产(2025年中总里程14865公里,覆盖22省市)提供稳定现金流,参股16家公路上市公司分享行业成长,形成“基本盘+利润蓄水池”的独特模式。

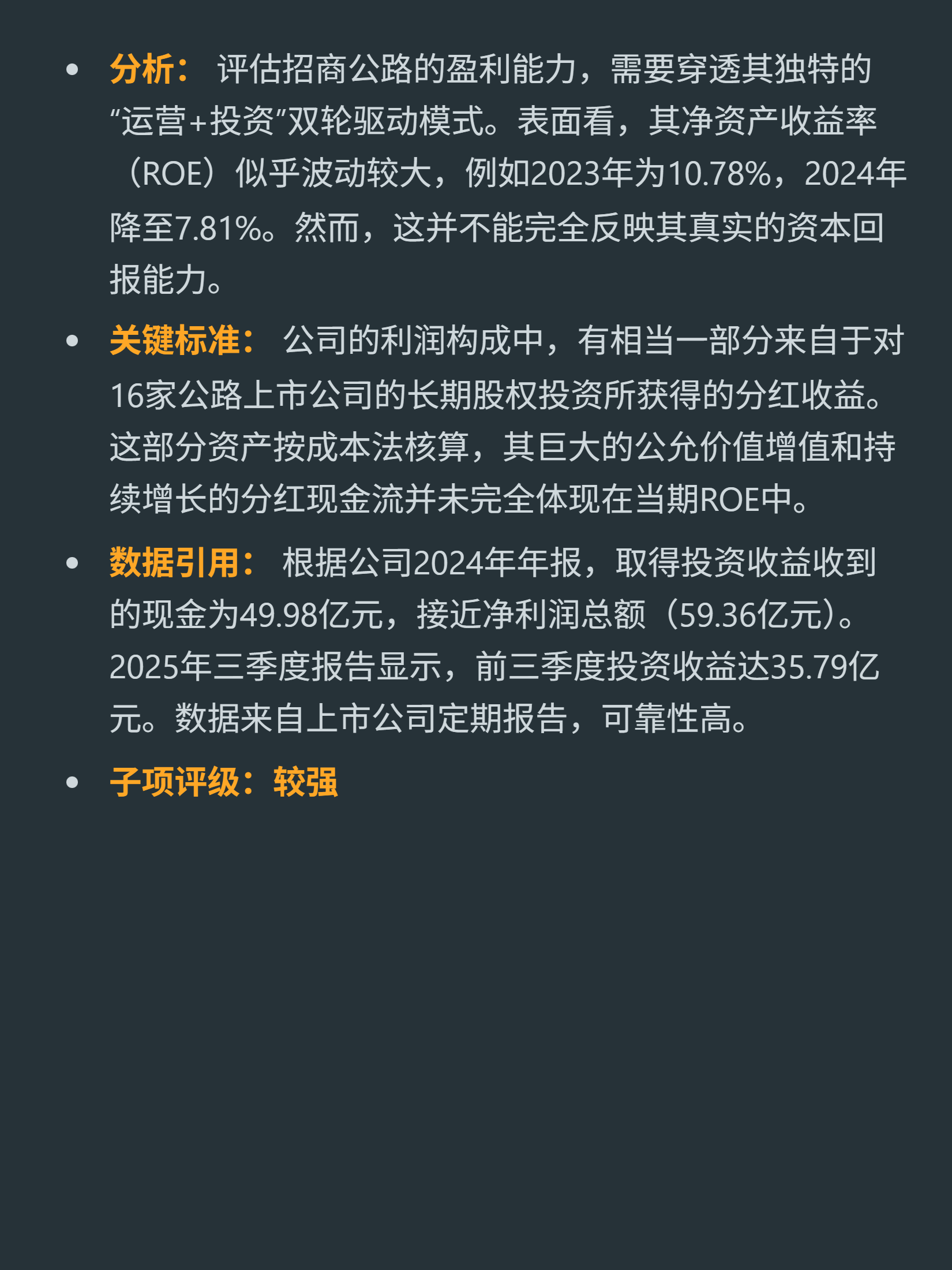

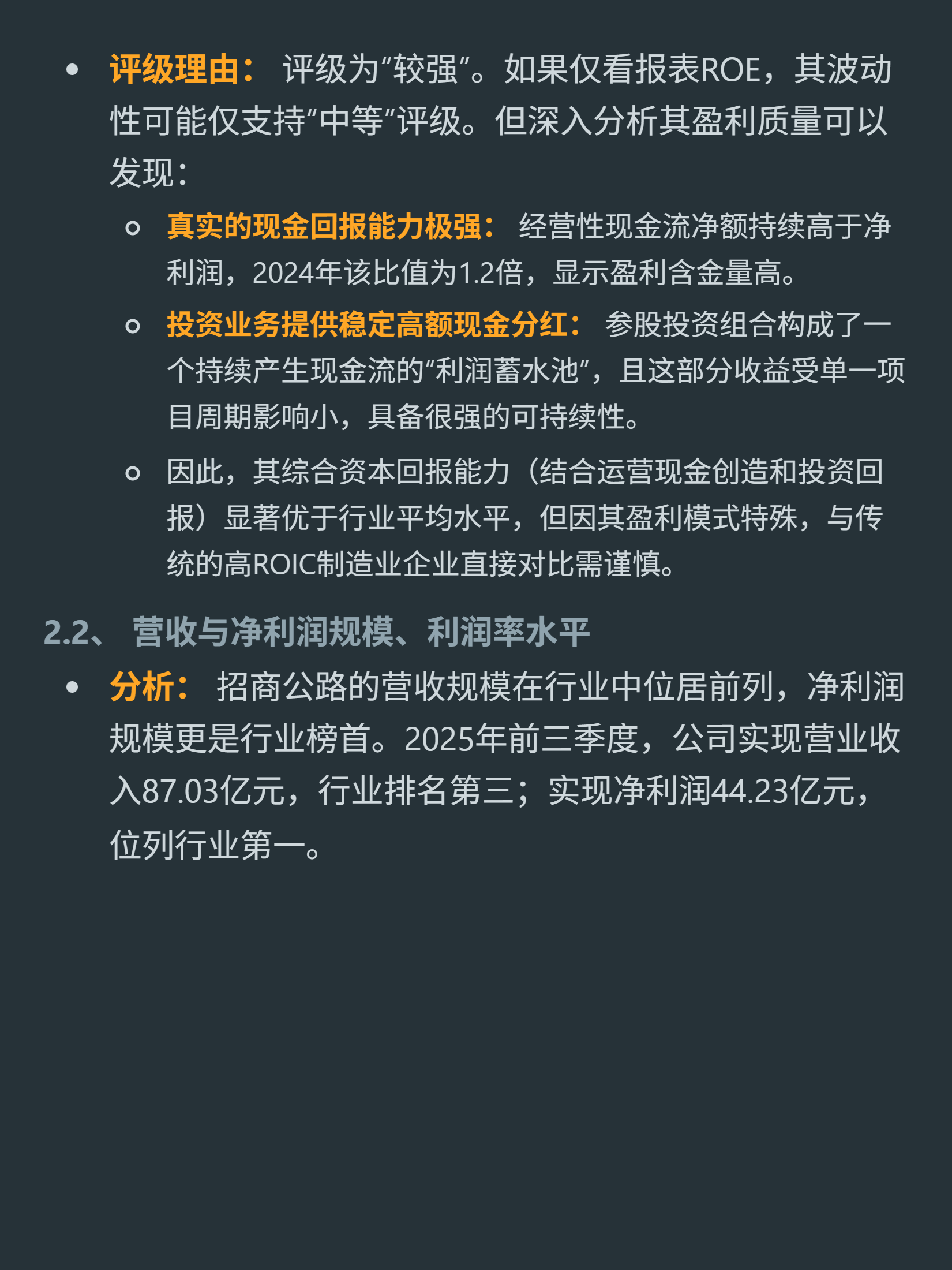

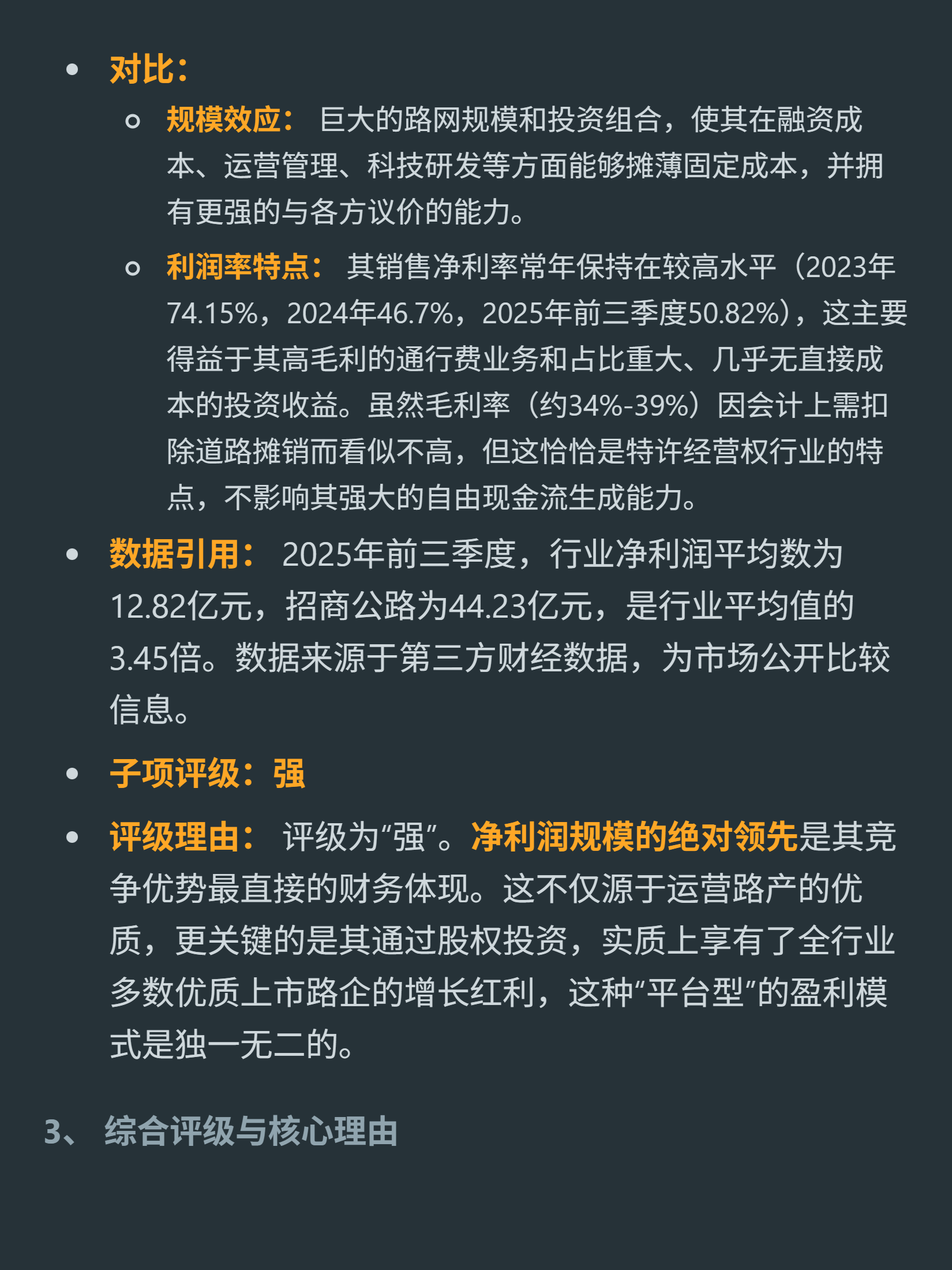

财务亮点:2025前三季度营收87.03亿元(行业第三)、净利润44.23亿元(行业第一,是均值3.45倍);2024年投资收益49.98亿元(接近净利润59.36亿),经营性现金流净额是净利润1.2倍,盈利含金量高;销售净利率常年高(2025前三季50.82%),源于高毛利通行费和无直接成本的投资收益。

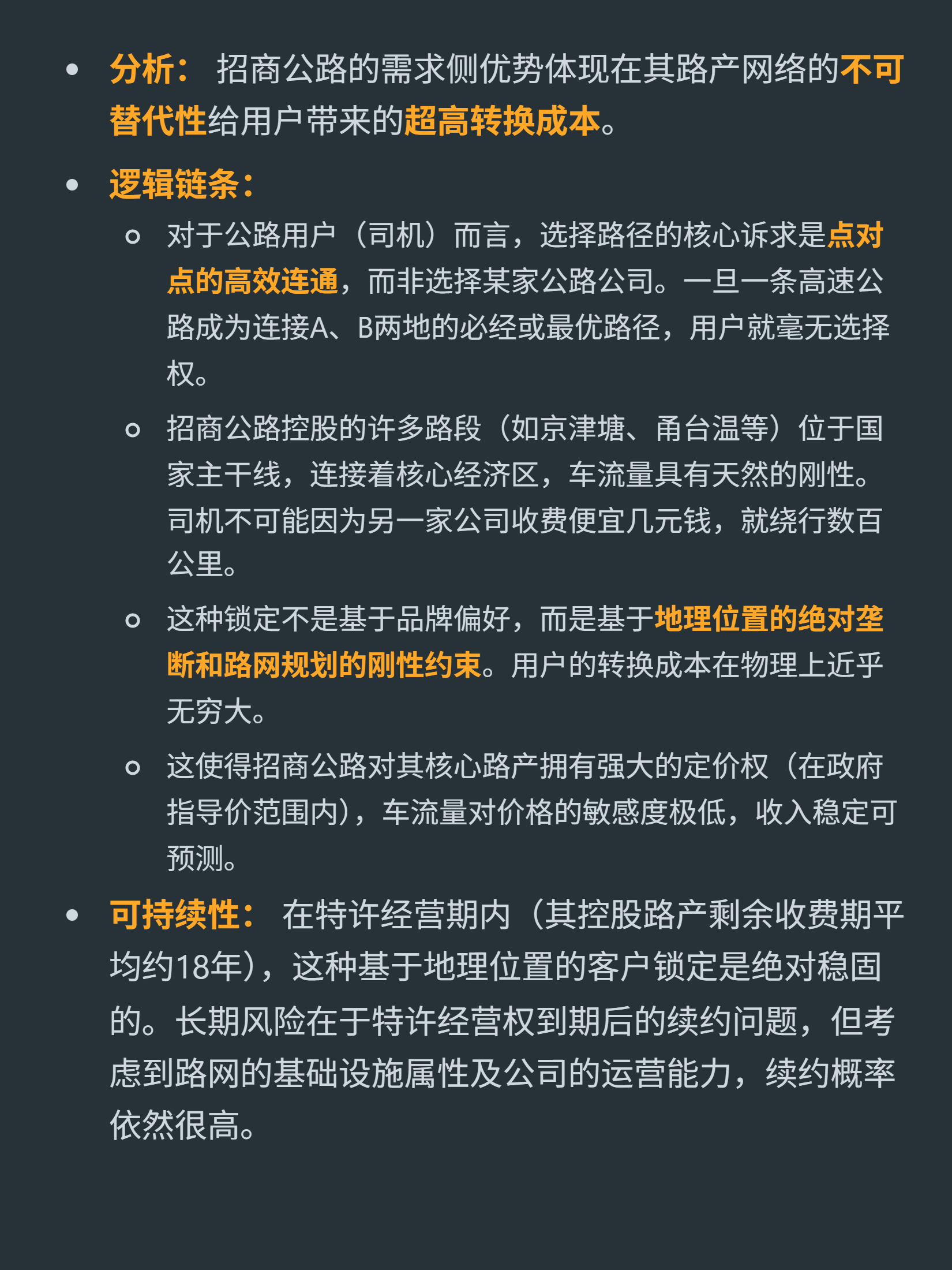

竞争优势:供给侧有央企背景+AAA信用评级,能低成本获取优质路权和资金;需求侧控股路产多为国家主干线(如京津塘),用户因地理位置锁定,转换成本极高;规模经济上,1.4万公里路网摊薄固定成本,参股四分之三公路上市公司,实现信息、管理协同,风险分散。

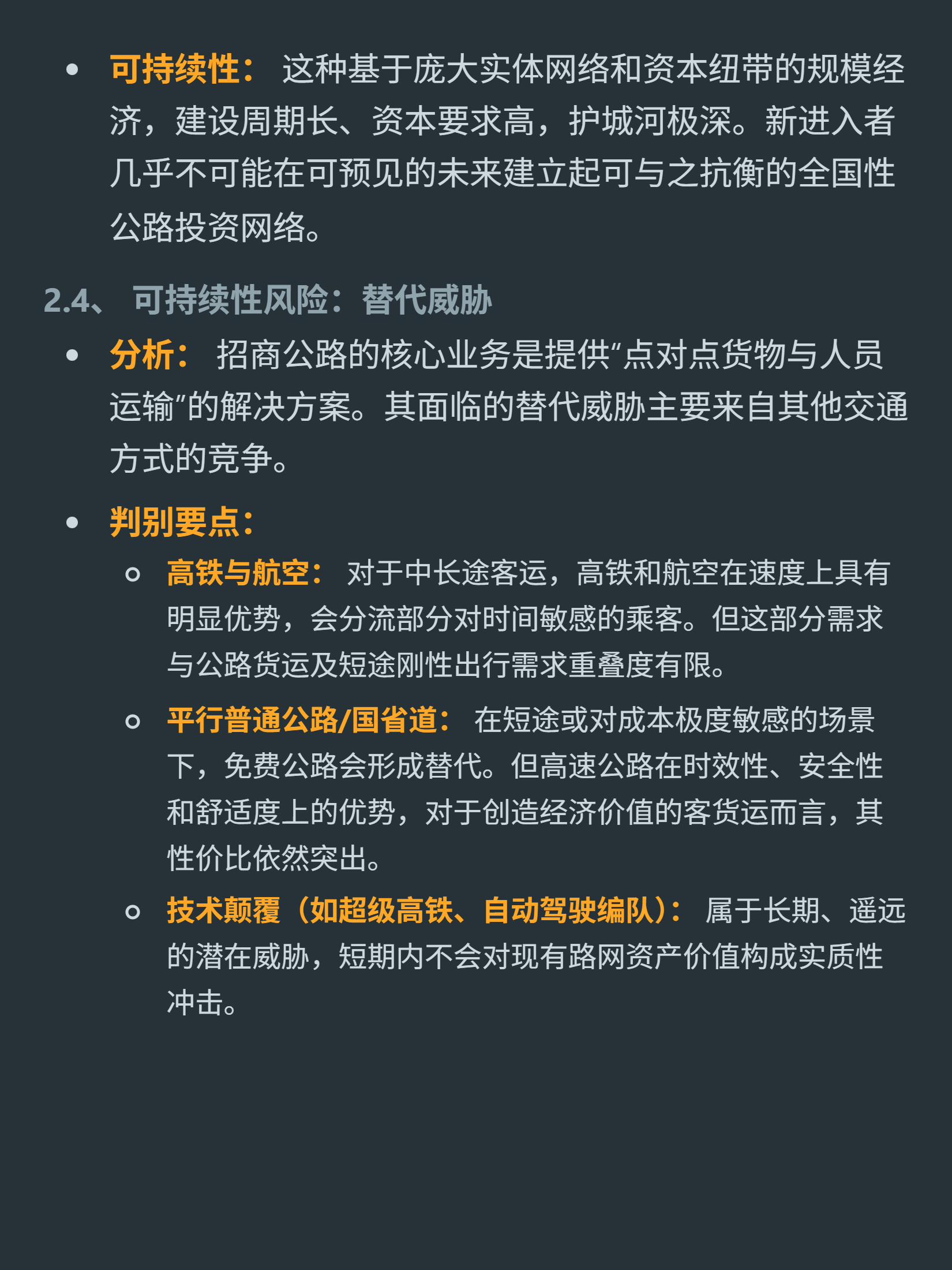

风险:替代威胁有限,高铁航空分流少,公路货运仍具灵活性优势;长期技术颠覆(如超级高铁)暂不影响。

以上是公司护城河是否存在、竞争优势来源于可持续性分析。完整报告里还有它的主要竞争对手对比,竞争优势排名,以及护城河总结、优势、劣势、归因以及对投资者的启示。还有公司全面深度分析报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !