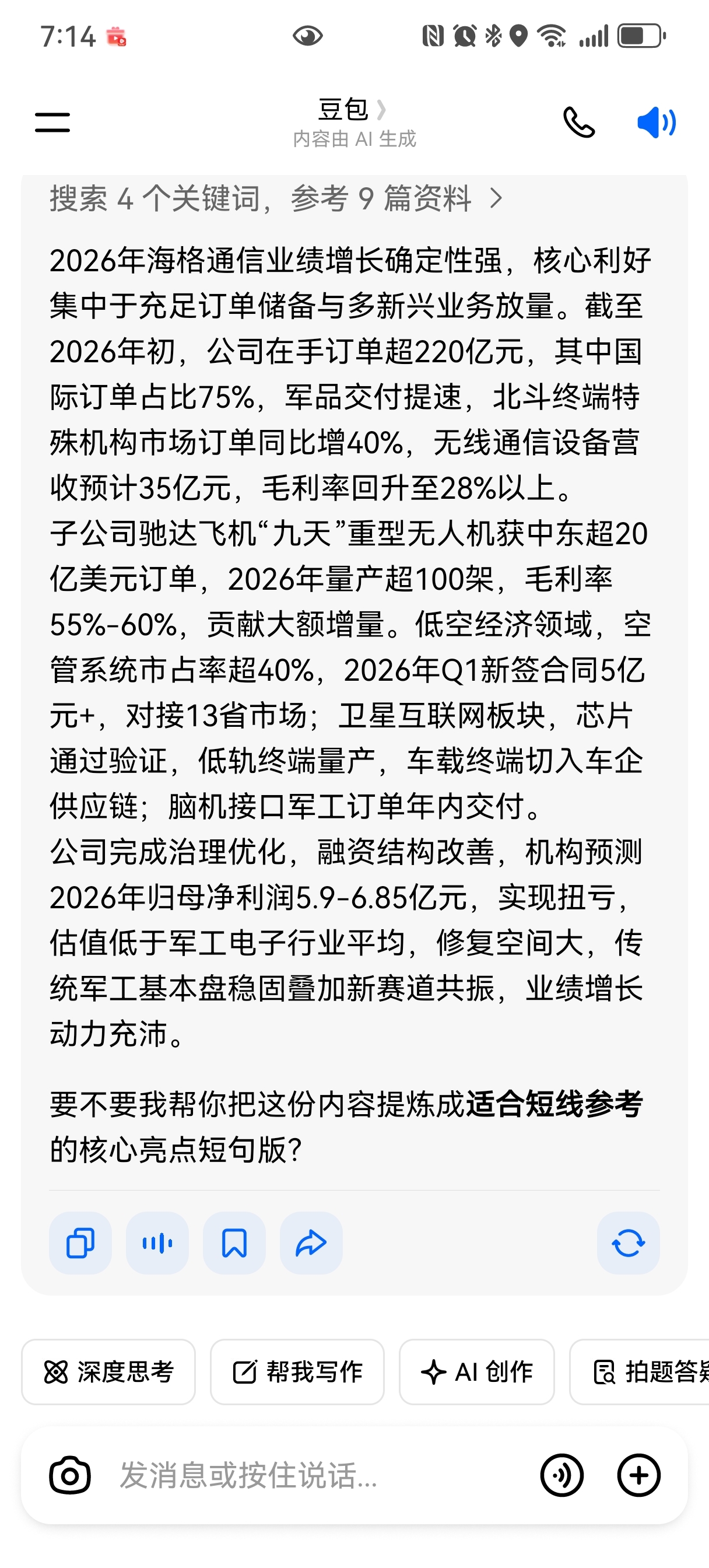

1$海格通信(SZ002465)$ 海格通信2026年海格通信业绩增长确定性强,核心利好集中于充足订单储备与多新兴业务放量。截至2026年初,公司在手订单超220亿元,其中国际订单占比75%,军品交付提速,北斗终端特殊机构市场订单同比增40%,无线通信设备营收预计35亿元,毛利率回升至28%以上。

子公司驰达飞机“九天”重型无人机获中东超20亿美元订单,2026年量产超100架,毛利率55%-60%,贡献大额增量。低空经济领域,空管系统市占率超40%,2026年Q1新签合同5亿元+,对接13省市场;卫星互联网板块,芯片通过验证,低轨终端量产,车载终端切入车企供应链;脑机接口军工订单年内交付。

公司完成治理优化,融资结构改善,机构预测2026年归母净利润5.9-6.85亿元,实现扭亏,估值低于军工电子行业平均,修复空间大,传统军工基本盘稳固叠加新赛道共振,业绩增长动力充沛。

2$山子高科(SZ000981)$ 山子高科2026年以新能源+半导体双赛道驱动业绩高增,基本面持续改善。2025年前三季度归母净利润4.37亿元,同比大增132.03%,Q3单季净利增幅达193.33%,债务重组落地让财务费用同比大降86.11%,资产负债表优化明显。

核心利好突出,订单端确定性强:子公司邦奇动力手握斯特兰蒂斯120万台混动变速箱长期订单,2026年预计贡献135亿元营收;与宁德时代签5年80亿元锂电隔膜协议,禾芯集成获华为8.6亿元半导体封测订单。

业务多点开花,增长动力充沛:拟控股哪吒汽车68%,2026年首款车型量产,有望增50-80亿元营收;禾芯集成HBM封装良率85%,年内量产,首年营收5-8亿元且毛利率超40%;康强电子蚀刻引线框架市占率超70%。

机构预测2026年公司营收120-150亿元,同比增50%-80%,归母净利润8-10亿元,同比增80%-130%,双赛道协同打开盈利空间。

3$北斗导航(BK0629)$ 2026年北斗导航行业迎政策与市场双重红利,业绩增长确定性强。2025年行业核心企业业绩已显拐点,北斗星通前三季营收增41.77%、净利增128.44%,华力创通三季度成功扭亏,盈利质量持续提升。

核心利好集中:政策上《卫星导航定位基准站管理办法》施行,全国基准站资源共享,北斗地基增强系统覆盖95%区域,叠加低轨卫星组网加速,厘米级定位商业化提速。需求端爆发,车载高精度模组新车渗透率将破55%,低空经济带动无人机导航需求年增50%+,海外市场拓展提速。

技术上国产芯片迭代,22nm高精度芯片量产,成本降15%,终端社会保有量将超15亿台。机构预测2026年行业规模稳步扩容,核心企业营收同比增55%-85%,归母净利润翻倍增长,军工特种应用打底,车载、低空经济、智慧农业等民用场景成主要增量,国产替代与全球化双轮驱动盈利跃迁。

本文作者可以追加内容哦 !