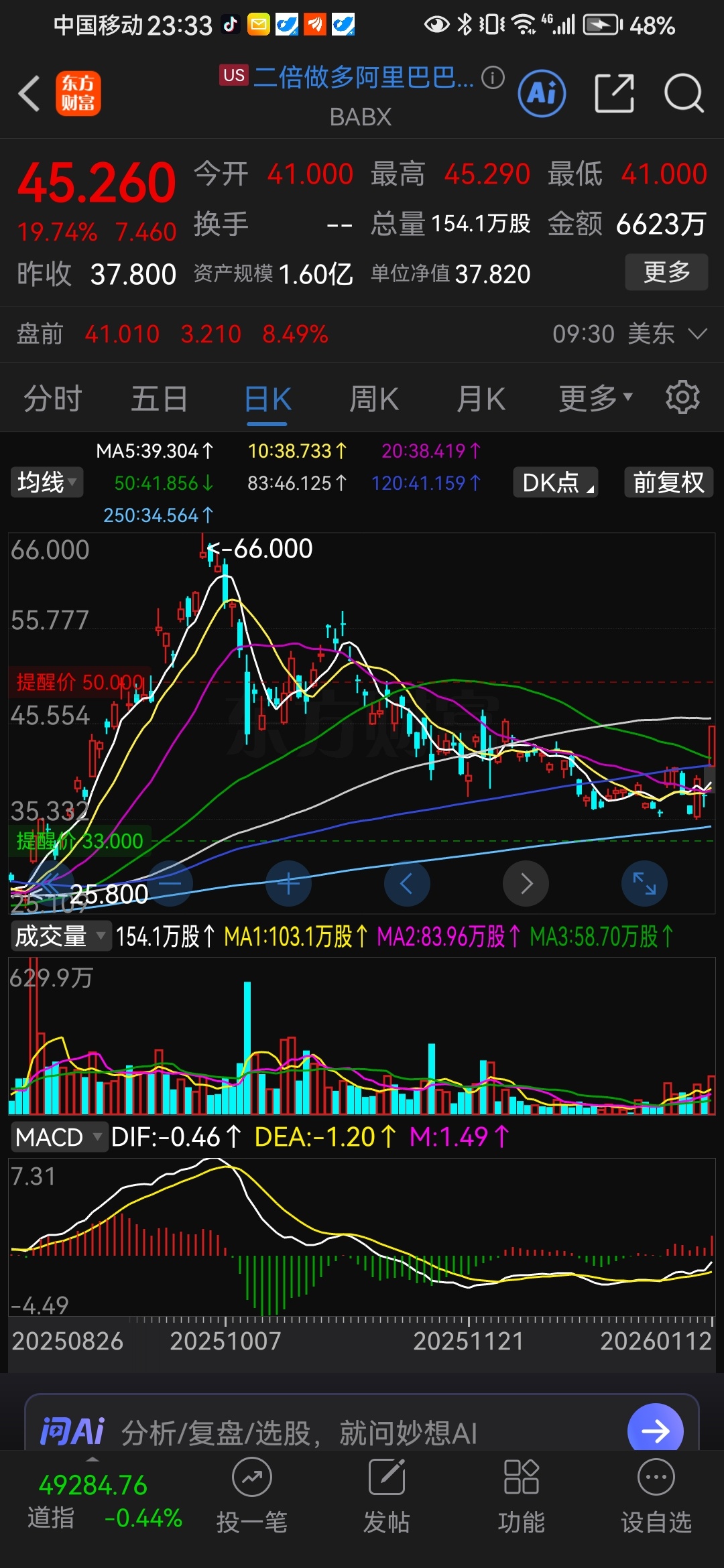

对于每一次投资的话,第1个就是信心,第2个是交易体系的完成,第3个就是不断的修正自己对于这个系统的信任性。前天自己买入了阿里巴巴,整个就是交易体系的突破,而且中概股在大规模的上涨。而在这里面形态。估值都比较好的就是阿里巴巴、腾讯这样的优质企业,因为他们从性质上是不错的,其次就是缺一个故事,在这种重合叠加的情况下,自己果断买入,盈利了10%。而在离均线比较远,所以在三天或者4天之后回调在均线之上,重新重仓5000~7000美金,用两倍杠杆开始干。

阿里巴巴正处于一个非常微妙的转折点,简单来说就是冰火两重天。一边是作为增长引擎的云业务,在AI浪潮下加速狂飙。另一边则是核心电商业务,在竞争和消费疲软的双重压力下步履维艰。

- 首先看看这块火热的业务,阿里云。报告预测,阿里巴巴云业务的收入增速将加速至35%以上,甚至有望在2027财年达到40%。大摩甚至给出了一个非常有力的评价,称阿里是中国最佳AI赋能者。原因有三点:

- 外部需求强劲,企业数字化转型和对AI的需求持续推动增长。阿里之前公布的3年超3800亿人民币的资本支出计划依然稳健。

- AI 2C业务爆发。阿里近期在消费者AI应用上动作频频,比如通义千问APP上线首周下载量就突破了千万。此外,夸克推出了大模型应用及智能眼镜,高德地图也上线了AI驱动的星级街道功能。

- 利润率稳健。在收入高增长的同时,调整后EBITA利润率稳定在9%左右,显示出高质量的增长。可以说,云业务已经成为了阿里巴巴的关键价值驱动力。

然而硬币的另一面却显得有些沉重,阿里的核心电商业务。中国零售市场正面临多重挑战,报告显示,客户管理收入(CMR)的增速预计将放缓至3%,相比上一季度的10%有了显著下滑。电商这头现金牛跑不动的原因有:

- 宏观环境:10月和11月的线上实物零售额增速已经放缓。

- 竞争加剧:来自各方的激烈竞争持续对淘宝天猫的市场份额和变现率构成压力。

- 高基数效应:去年同期开始推行的新软件服务费导致了较高的基数,让今年的数据看起来不那么亮眼。

受此影响,中国电商业务调整后EBITA利润率同比大幅下降了近18个百分点。从集团整体财务数据来看,短期内的利润确实承压。由于电商疲软以及对AI等新业务投入的加大,集团整体调整后EBITA同比大幅下滑了45%。特别是所有其他分部,因为加大了AI模型训练和应用推广的投入,亏损进一步扩大。

基于这些情况,摩根士丹利将阿里巴巴的目标价从200美元下调至180美元。不过,他们依然维持了增持评级。大摩认为,虽然电商估值下调,但云业务的价值保持不变,每股约84美元。而且阿里拥有强大的现金流和持续的股票回购,这为股价提供了下行支撑。

总结来看,阿里巴巴正在进行一场换挡,从传统的电商驱动转向AI和云技术驱动。未来的看点在于电商业务的变现率能否回升,以及AI能否持续推动云业务超预期增长。可以把现在的阿里巴巴想象成一辆正在高速公路上换引擎的赛车,旧的动力源电商虽然还在提供动力,但已经出现了磨损和减速。而新的核能引擎AI与云虽然还在调试阶段,极其耗能,但它展现出的加速度预示着这辆车未来可能跑得比谁都快。

本文作者可以追加内容哦 !