近期汇金疑似在场内大量卖出ETF的消息引发市场热议,不少投资者疑惑巨额卖盘究竟被谁接走,是否暗藏不为人知的交易。事实上,答案并非隐秘资金,而是ETF独特的双市场套利机制,以及依托这一机制快速行动的套利资金,它们构成了短时间承接大额卖盘的核心力量,同时也成为市场自动平衡的“稳定器”。

ETF的套利根基源于其“一级市场申赎”与“二级市场交易”的双重属性,对应两套定价体系:二级市场价格由供需关系决定,而份额参考净值(IOPV)则基于一篮子成分股实时价格计算,每15秒更新一次,代表ETF的公允价值。当两者出现显著偏差,且差价覆盖交易成本时,套利窗口便会开启,这一过程由量化机构、做市商等专业资金通过程序化交易极速完成。

汇金大量卖出ETF时,核心触发的是“折价套利”流程,恰好实现卖盘的快速承接。具体逻辑清晰且市场化:汇金的巨额卖盘会瞬间加大二级市场供给,导致ETF交易价格低于其IOPV,形成折价状态。此时套利资金会立即介入,在二级市场低价买入被抛售的ETF份额,随后在一级市场向基金公司申请赎回,换取对应一篮子成分股,最终在股票市场卖出这部分成分股锁定利润。整个流程闭环且高效,套利资金的买入行为直接承接了汇金的卖盘,无需依赖单一“神秘资金”。

这种承接并非偶然,更非隐秘交易,而是市场机制的自然运作。套利资金以量化机构、做市商为主,它们依托毫秒级算法监测折溢价波动,一旦达标便自动启动交易,短时间内可承接大额筹码。值得注意的是,套利者不关注个股估值,仅追求价差收益,会快速完成“买入ETF-赎回股票-卖出股票”的操作,这也解释了为何部分基本面稳健的成分股可能随套利流程出现短期抛压,本质是套利机制的传导效应。

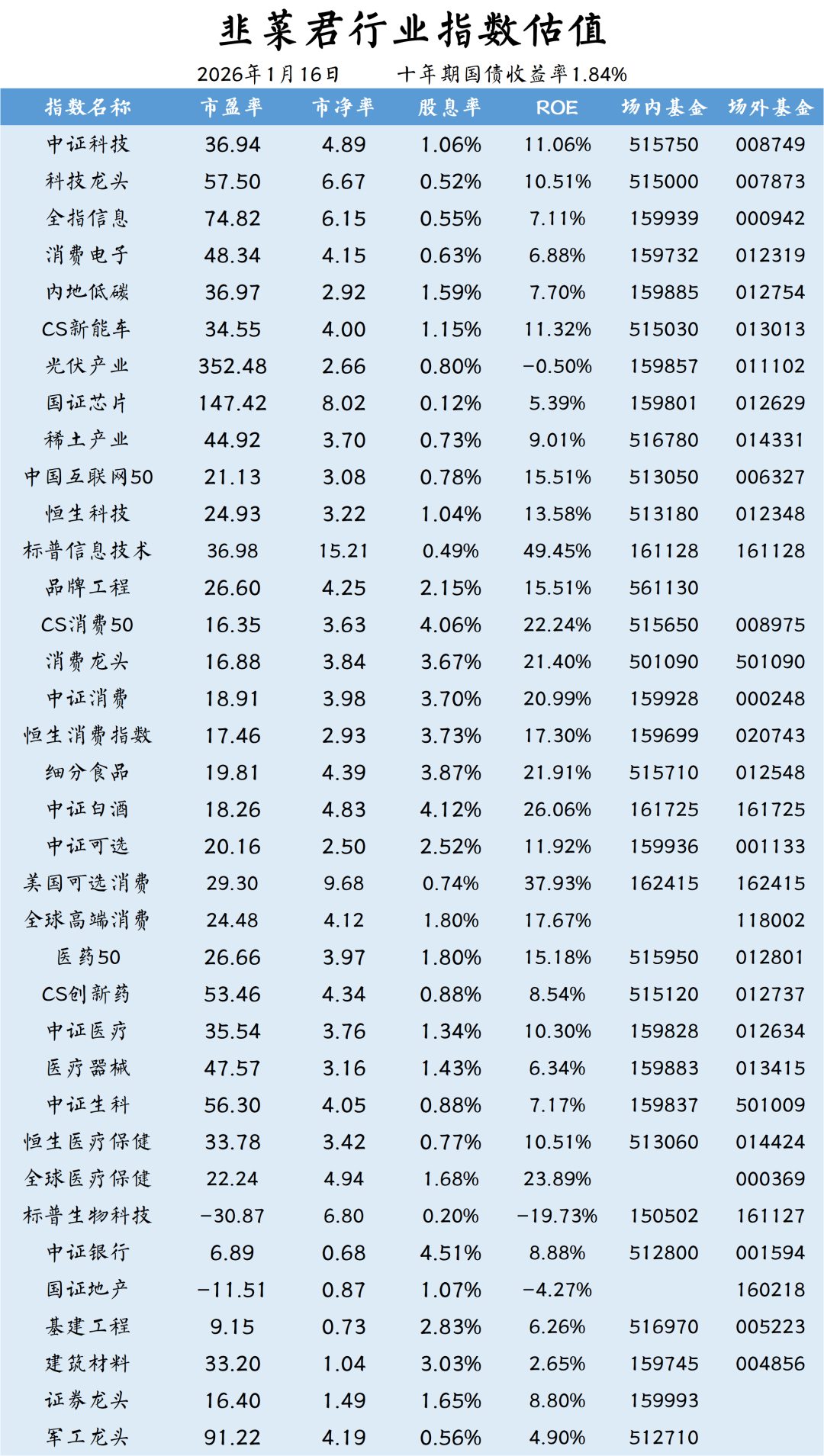

行业估值表

以下信息基于客观数据,供参考。

查看组合详情

追加内容

本文作者可以追加内容哦 !