本文系基于公开资料撰写,难免有疏漏错误之处,仅作为信息交流之用,不构成任何依据和建议。

导读:2025年光伏行业概念王,非赛伍技术莫属。

出乎意料的是,昔日的背板龙头企业,如今背板业务难以为继,似乎也无意在此领域继续深耕。

正将背板产线拆除改造,转向‘锂电新能源汽车材料’赛道”。

光伏的没落与悲凉,也许从赛伍技术背板业务可见一斑了。

然而,赛伍似乎什么都能做,什么都很强的姿态,“引领”着特种膜材料产业链,并在资本市场傲视众友商。

如今,赛伍技术拆除背板产线的决策也是无奈之举,双玻组件市占率迅速抬升的今日,背板除了黯然收场还能怎么办?

当然不如再猛蹭一把太空光伏?毕竟太空光伏可能只需要单面场景,而且其钙钛矿胶膜似乎也可以拿来吹上一吹。

当然,这是说笑,也不是说笑。

01

赛伍,声东击西

搞起了锂电生意!

2024年,赛伍技术半导体、电气、交通运输工具材料营收达到了4.7亿,同比增长22%,占营收总额的15.73%。

半导体、电气、交通运输工具材料业务大概率就是赛伍技术所说的锂电与新能源汽车材料业务。

2025年上半年,该业务加速放量,营收占比达到了21%,营收达到了2.9亿,同比增长49%!

前三季度锂电和新能源汽车材料业务出货同比大增85%,营收大增33.6%!

而背板业务惨遭屠戮!

2025年上半年,赛伍技术的光伏背板业务竟然同比下降了79.36%。这的确非常离谱,离了大谱了!曾经背板一哥,如今不干背板了吗?

还真的是!

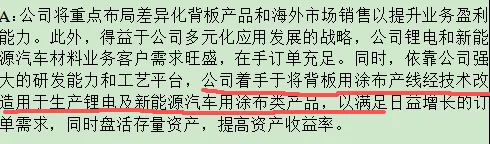

赛伍技术在投资者交流中明确表示,已经着手把背板用涂布生产线拆了改造成用于生产锂电及新能源汽车用的涂布类产品!

锂电等材料好歹还有接近10%的毛利率,虽不算突出,但比光伏材料-3.31%好太多了!

赛伍技术明白背板业务江河日下,毕竟双玻市场空间越来越大!

02

什么都很牛的赛伍

傲立于光伏材料产业链

鹿山新材、海优新材的特种功能材料已经很有故事性了,但和赛伍技术比,好像还差很远!

除了在新能源汽车和锂电材料方面大举开拓了疆域:

CCS和侧板热压膜、车用双面胶带、防刺穿胶带等产品获得好评,取得了很大的营收,成为公司仅次于光伏业务的板块,带动该业务板块上半年营收占比逐步达到了20%,成为第二大主业。

该业务板块产品:电芯蓝膜、车用双面胶带、OLED用上/下保护膜等主流产品出货量快速增长。

公司俨然成为跨光伏与新能车两大赛道的平台型材料企业,这比海优新材的新能源车业务板块开拓产业化早了太久。而海优新材相关业务板块目前还远远未过亿。

公司还着手搞了半导体材料业务:

去年,公司专门成立精密涂布制造部,主要用于生产半导体用材料以及光学级消费电子类产品,生产车间和设备完全独立分开,生产线实现专线专用。同时研发团队及平台也独立运作,保证半导体和光学级消费电子材料业务的正常运营。

公司联合苏州大学引入“AI+新材料”创新思路,建立AI实验室,同时,公司成立合资公司苏州熵基材智科技有限公司。该AI实验室和合资公司能够构建材料开发模型与专用数据库,加速新材料研发;为关键研发项目提供精准计算与模拟服务;

赛伍在消费电子领域也有所发力,上半年营收达到了4000万,同比下滑35%,但第三季度出货量大增了77%,显示业务出现增长拐点。

2025年第三季度,公司消费电子业务出货量同比增长77.1%,营业收入同比增长41.9%,主要原因为OLED用上/下保护膜、振膜材料等主流产品在下游客户处快速放量。

在固态电池方面:

公司持续关注固态电池产业及发展趋势,提前做好研发布局,目前有多个产品处于开发或下游客户验证阶段。

在钙钛矿方面:

公司主流产品UV减粘胶带持续放量,在下游芯片封装客户处份额进一步扩大;CMP固定胶带、Mini LED芯片翻膜用UV减粘膜等产品实现下游客户的稳定交付,目前进入放量阶段。新产品QFN前/后贴膜完成客户小批量导入,Mini LED针刺UV膜在下游客户处完成验证通过,功率模块IPM用金属散热片在国内白电功率模组客户处于验证阶段,未来有望为半导体业务贡献新的业绩增量。

当然他还有其他很多业务,比如光伏运维等等等……

总之,赛伍技术真是牛的不行,现在市场上什么优秀概念都能找到他的影子:

比如说储能锂电概念、太空概念(钙钛矿)、固态电池、半导体、AI。

应有尽有!

真牛!

如果背后不是有高人指点迷津甚至“下棋”,简直很难想象如此周全。

赛伍的平台型策略就是不一样,大包大揽,无所不有!

03

股东忙减持?

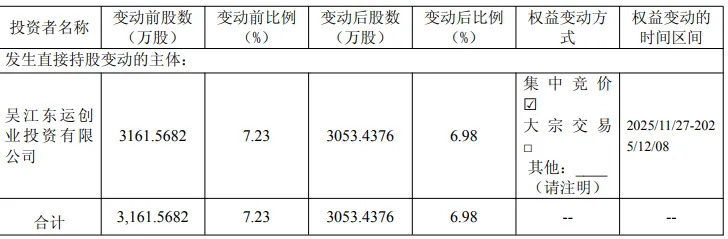

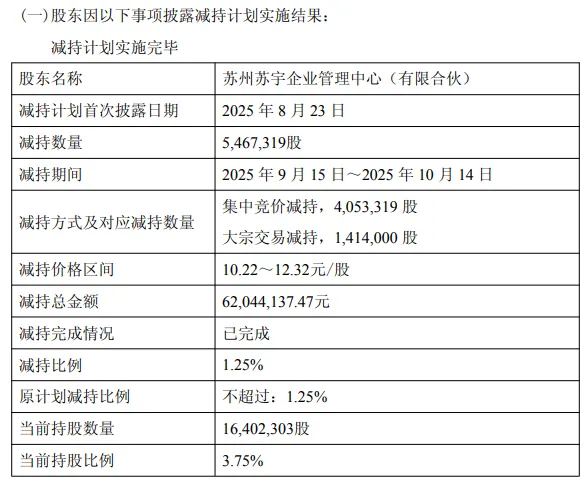

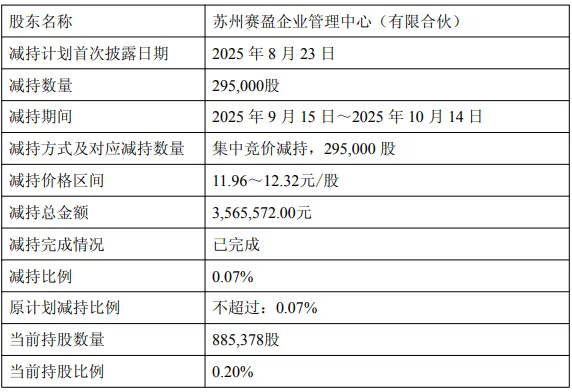

大抛各种概念后,赛伍技术股东忙不迭减持。

后两者还和大股东成为一致行动人关系!

整体减持真匆忙,也不乏最近减持的,估计未来可能还会有更多?

我印象中,赛伍技术是光伏胶膜产业链股东减持最频繁的企业了,没有之一,还不乏和大股东作为一致行动人的席位。不得不让人联想,赛伍狂抛概念后,到底是为了什么?

04

赛伍的未来

如果赛伍不频繁炒概念,那理论上他说,他的求生欲还是很强的。

炒概念,说实话,在胶膜环节比比皆是,比如说鹿山新材、海优新材$海优新材(SH688680)$等等都炒过,不过,像赛伍技术这么全这么狠的,的确不多见,实属罕见。

赛伍的背板业务的确崩了!不只是赛伍,他的对手比如福斯特,比如中来,背板业务都出现了比较大的下滑,虽然远没有赛伍这么惨,但也不好过。

赛伍干不过福斯特和中来,索性停掉,干锂电、新能源材料,也不失为一种好的方式。而且营收还干了起来!估计今年得5亿多了吧,真的很厉害!

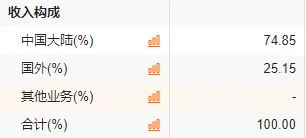

此外,赛伍在海外做的也算不错,仅次于福斯特$福斯特(SH603806)$(胶膜背板环节),当然如果不是海外做的好,赛伍的胶膜背板早崩了。

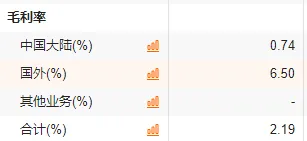

光伏材料业务毛利率仅为-3.31%,着实惨,这还包括了很大一笔海外高毛利率市场。

赛伍技术$赛伍技术(SH603212)$海外收入占比真不少,考虑到大头是光伏材料业务,真的很可观,比海优新材(趋近于0)爽太多了,比福斯特略少。

不过赛伍技术海外毛利率干的可真不怎么样,福斯特毛利率是18%,赛伍仅为6.5%,不过比国内负毛利率的确好很多。

这可能表明,赛伍的海外竞争力也不行,但是做的早和激进,可能定价缺乏优势。

不过,赛伍的未来还是有在海外,毕竟如果没有海外,-5%毛利率的国内光伏材料业务(光储笔记拍脑袋简单推测,可能与实际数据稍有偏差)也将难以承受。

赛伍说了这么多概念,但哪怕是新材料业务,似乎毛利率也不给力,盈利也不能做贡献,微利甚至亏损,比如说9.78%的锂电新能源材料业务,也说明是红海市场。

不像彻底转型的海优新材,非胶膜业务的毛利率高达26%,这似乎才更有意义。

玩起概念的赛伍,真能脱“光伏”困局而出吗?

本文作者可以追加内容哦 !