一

市场延续“调控式”震荡,

成交量来到2.7万亿,

虽然相对上周出现了缩量迹象,

但2.7万亿相对过去几年仍是一个非常高的成交水平,

去年12月份我们在判断市场会补缺的时候提过,

成交量能否提升至2.5万亿水平是市场能否重回4000点的关键,

因此只要市场的成交量还能维持在2.5万亿以上,

指数接下来维持一个箱体震荡的可能性就非常大。

两个指标开始回落!

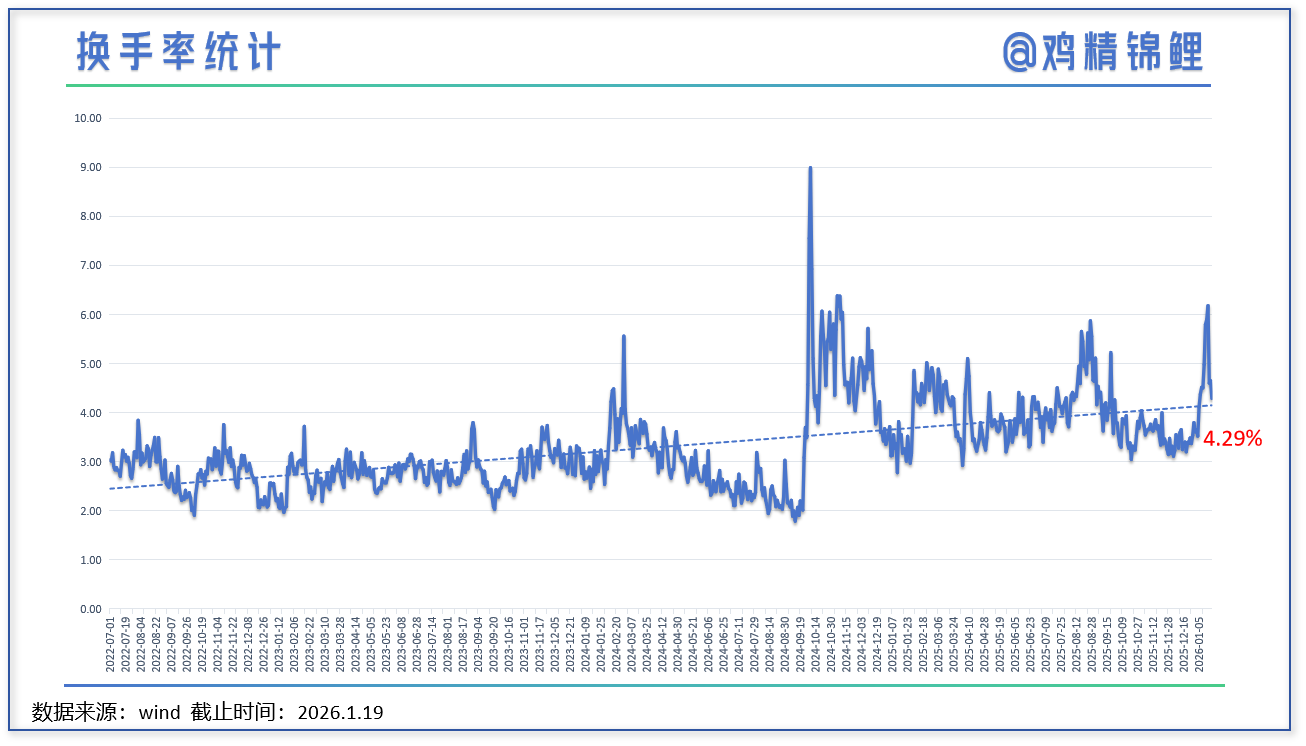

换手率指标

换手率指标连续三天回落,

今天最新数值为4.29%,

成交量指标虽然快速回落但市场整体震荡幅度较小,

“主动调控”发挥了作用,

目前走势与2025年9、10月相似,

也就是我们判断中的情形。

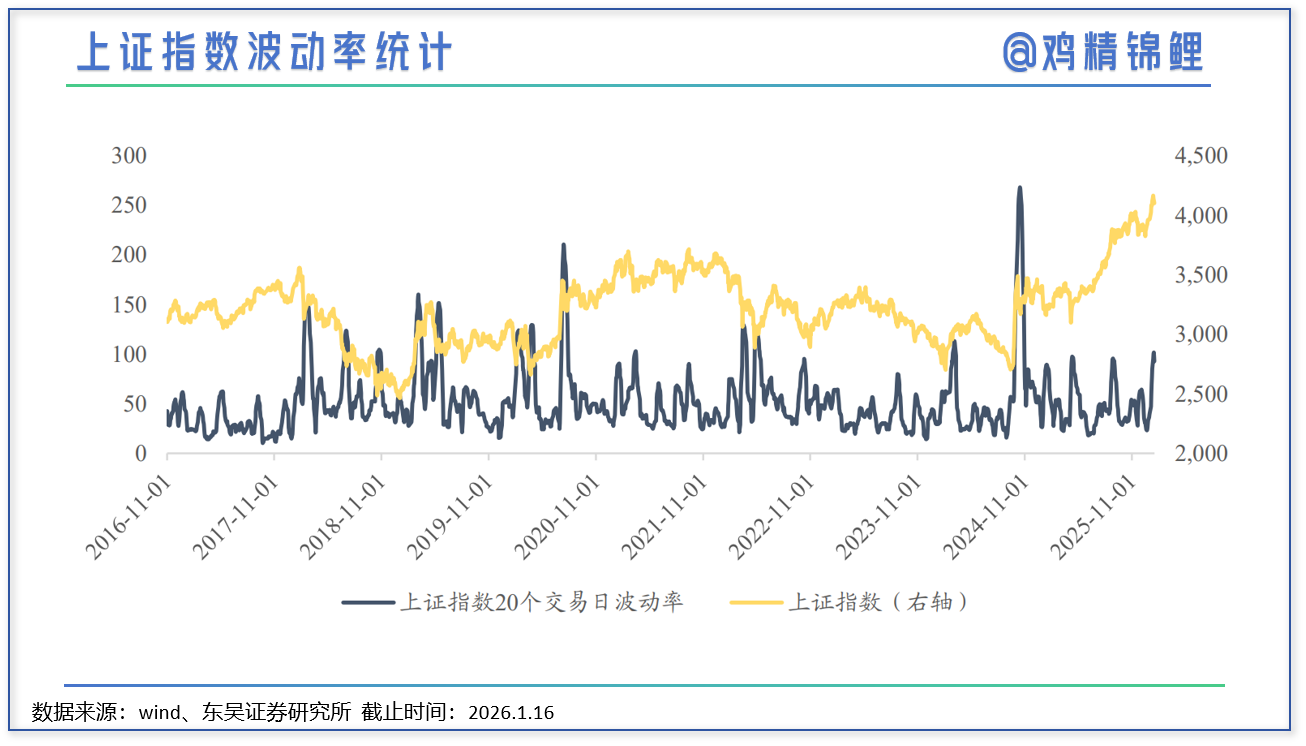

波动率指标

从历史规律来看,

上证指数波动率下沿支撑清晰,

一旦波动率跌至30以下往往对应市场短期反弹机会,

上沿虽然没有有效的顶部数据,

但是最近5年90的位置对一个着市场压力,

上周市场接近4200点上证波动率同步来到25年以来高点区域,

周二市场开始调整后出现降波行情,

如果波动率持续回落也同步验证此处的震荡整理,

需要提醒的是降波并不一定会出现市场下跌,

去年9月份市场的走势和波动率走势就是这样。

……

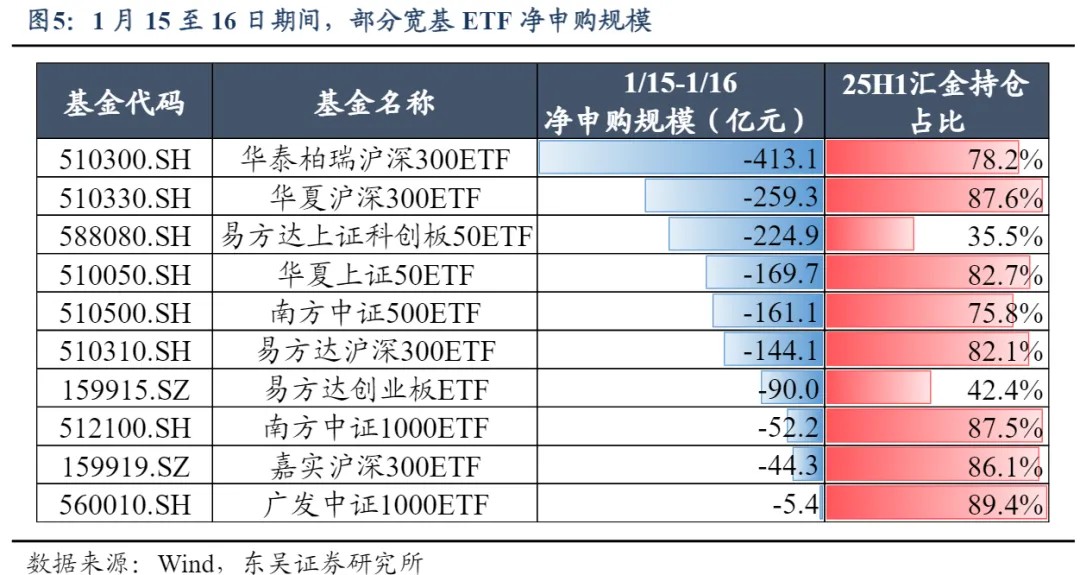

今天ETF成交量显著回落,

上周两天多只宽基ETF累计净流出1564亿元,

而行业ETF则继续呈现出小额流入的状态,

从交易方向和成交量对比看,

宽基和窄基的交易人群区分明显,

宽基对应大机构资金,

窄基对应追踪热点主线的散户资金。

数据来源:Wind

另外虽然短期头部宽基出现了较大的流出,

但相对汇金持仓而言仍然较小,

汇金当前持有的ETF份额非常高,

马上年报就出来了,

大家看一下各大头部ETF的前十大持有人根据持仓算一下就非常清楚,

即使减去近期流出的规模,

汇金仍是当前A股头部ETF的重要持有资金。

今天成交量显著回落,

我们倾向认为短期集中式降温的动作开始放缓,

因为监管层只是想"窗口指导"一下,

让市场冷静点,

实现一个跟基本面匹配的"制度性慢牛",

而不是想浇灭去年9月以来的市场热情。

所以我们认为本周内可能会出现相关ETF进一步缩量市场反弹的行情,

待反弹后视市场情况决定是否继续“指导”,

呈现出“进二退一”的走势。

二

市场又开始讨论存款搬家这一问题了,

去年也是8月份反弹后大家开始关注存款搬家的进展。

华泰证券分析师张继强等人去年12月的一份报告,

今年约有50万亿元人民币的一年期以上存款将到期,

比去年增加10万亿元人民币,

特别是一季度,

1年期及以上定期存款到期规模预计达29万亿元占全年约61%。

所以大家又开始期盼存款搬家的发生。

这个事情目前因为没有数据我们并没有详细结论,

但今天我看了一份研报我觉得值得跟大家分享一下。

在下面内容开始之前请大家记住我们上面提到的这句话:

实现一个跟基本面匹配的"制度性慢牛"。

当前基本面数据处于低位震荡有待复苏的状态。

今天这份研报讲的是日本存款搬家的参考。

《存款搬家的叙事迷思与现实图景——海外镜鉴》

首先很多人会有一个共识:只要存款利率足够低,存款就会搬家!

所以在过去一年存款利率持续下跌以及市场重回4000点的节点,

很多人会认为资金将从存款出来涌入股市和理财,

推动A股的牛市进一步走高。

但研报中的观点是:并不一定会发生。

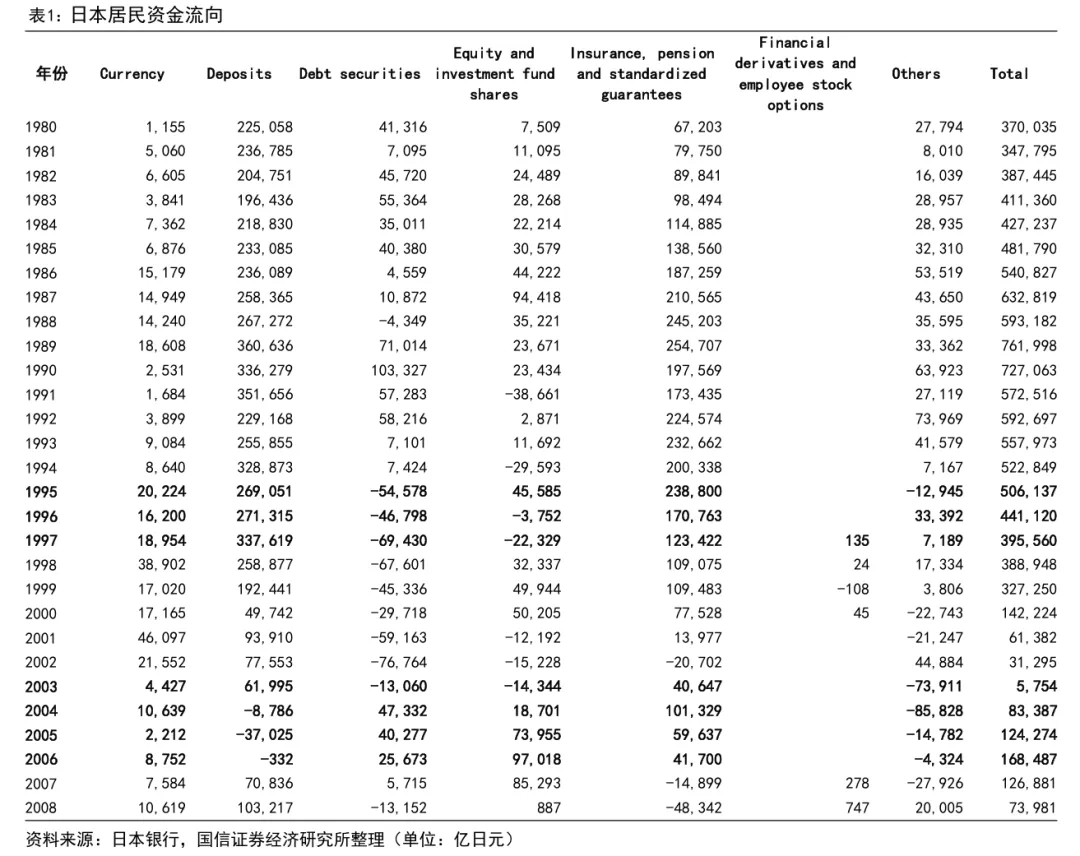

日本在1995年出现过极具冲击力的利率下行,

3到4年期定期存款平均利率从年初3.39%掉到年底0.94%,

之后在1997年亚洲金融危机后进一步逼近零。

在此期间“存款搬家”没有出现,

反而更集中流向现金、存款、保险和养老金这些低风险资产。

其中1995年下半年日经反弹约35%,

但当年居民新增资金流向权益和基金的比例只有9%,

流向存款、保险和养老金的比例却分别高得多。

深究背后的原因其实很现实也很残酷:

核心症结来自居民信心不足,就业和收入预期悲观,金融体系风险暴露带来强烈的预防性储蓄动机。

日本真正出现明确的“搬家”,

发生在2003到2004年之后,

当时日本经济出现泡沫破裂后的首次实质性复苏,

居民信心修复,

资金才开始向债务证券、权益和投资基金等风险资产转移,

2004到2007年趋势强化。

从日本的“存款搬家”过程中可以看出,

资产流向围绕信心波动,危机与衰退时回流现金存款,复苏期才出现向风险资产迁徙。这条链把“宏观基本面状态”通过“信心与风险偏好”传导到“资产配置行为”。

只有当就业与收入预期改善、金融体系稳定性增强、经济进入可感知的实质复苏,

居民才会把“安全垫”中的存款释放出来,

去承担波动换取收益。

所以回顾我刚刚让大家记住的那句话,

再结合大家的现实生活感受,

大规模的“存款搬家”触发条件苛刻,

时间上更偏右侧。

原因在于中国居民财富里住房占比高,

且房价自2021年以来的下行正在影响资产负债表和信心,

大家基本默认房家下跌是压制消费与风险偏好的关键变量。

在这个背景下,

单纯依靠存款利率下行去推动居民把钱搬进A股持续性偏弱,

更多时候会体现为“工具层面更丰富”与“结构性增量”,

而非全面、持续的资金洪流。

只有当房地产市场彻底企稳(消除负财富效应),

且劳动力市场回暖(工资上涨),

居民才会像2004年的日本那样,

真正将存款移向风险资产。

高盛最新报告也明确指出,

2026年政策重点必须转向支持家庭收入增长,

才能降低储蓄率。

三

总的来说:

1、只要成交量维持在2.5万亿上方,这种缩量就是健康的“箱体换手”。现在的策略不是惊慌离场,而是“轻指数、重个股”,在震荡中寻找那些被错杀的主线;

2、市面上都在吹“50万亿存款到期将淹没A股”,但这可能是一厢情愿。 参考日本历史,在经济复苏和收入增长预期明确之前,低利率只会让人更爱存钱(预防性储蓄),而不是去炒股。2026年的牛市,不能指望“储蓄大搬家”这种傻钱来抬轿子,而要看“基本面复苏”的硬逻辑,所以现在降温也是为市场腾出空间来等待3月份的大会落地;

3、再次强调短期集中式降温的动作已经开始放缓,因为监管层只是想"窗口指导"一下,让市场冷静点,实现一个跟基本面匹配的"制度性慢牛",而不是想浇灭去年9月以来的市场热情。所以我们认为本周内可能会出现相关ETF进一步缩量市场反弹的行情,待反弹后视市场情况决定是否继续“指导”,呈现出“进二退一”的走势。

今天先说这么多~

免责声明:本文是个人日记,不构成投资建议。

文中所有观点, 仅代表个人立场,不具有任何指导作用

#社区牛人计划##国家电网官宣4万亿投资!用电量破10万亿度#$上证指数(SH000001)$

本文作者可以追加内容哦 !