一、 业绩炸裂登场:2025 年净利润同比最高增 54%,铜产量超额完成目标

1.1 核心业绩数据亮眼,创上市以来新高

1 月 15 日晚间,洛阳钼业发布的 2025 年度业绩预告,如同一颗重磅炸弹,在资本市场激起千层浪。公司预计全年实现归母净利润 200 - 208 亿元,较去年的 135.32 亿元,足足增长了 47.8% - 53.71%,这一增幅相当惊人,直接刷新了公司上市以来的盈利纪录 。

扣非净利润表现同样出彩,预计达到 204 - 212 亿元,同比增长 55.5% - 61.6%。如此耀眼的成绩,在整个有色金属行业中都名列前茅,彰显出洛阳钼业强大的盈利能力和市场竞争力。

这份亮眼的成绩单背后,是主要产品量价齐升与运营成本有效管控的双重功劳。2025 年,全球经济复苏步伐加快,新能源汽车、光伏风电等行业蓬勃发展,对铜、钴等有色金属的需求急剧攀升,推动价格持续走高。LME 铜价全年均价接近 10000 美元 / 吨,同比涨幅超 7%,钴价也从年初的低位逐步上扬,年末时已处于高位运行。

与此同时,洛阳钼业凭借自身在资源勘探、开采技术以及供应链管理等多方面的优势,有效控制了运营成本。在有色金属行业成本普遍上升的大环境下,公司单位铜矿成本下降了 8%,在成本控制上远超同行,这使得公司在享受产品价格上涨红利的同时,还能保持较高的利润率,盈利韧性十足。

1.2 铜产量逆势冲高,多产品线超额完成计划

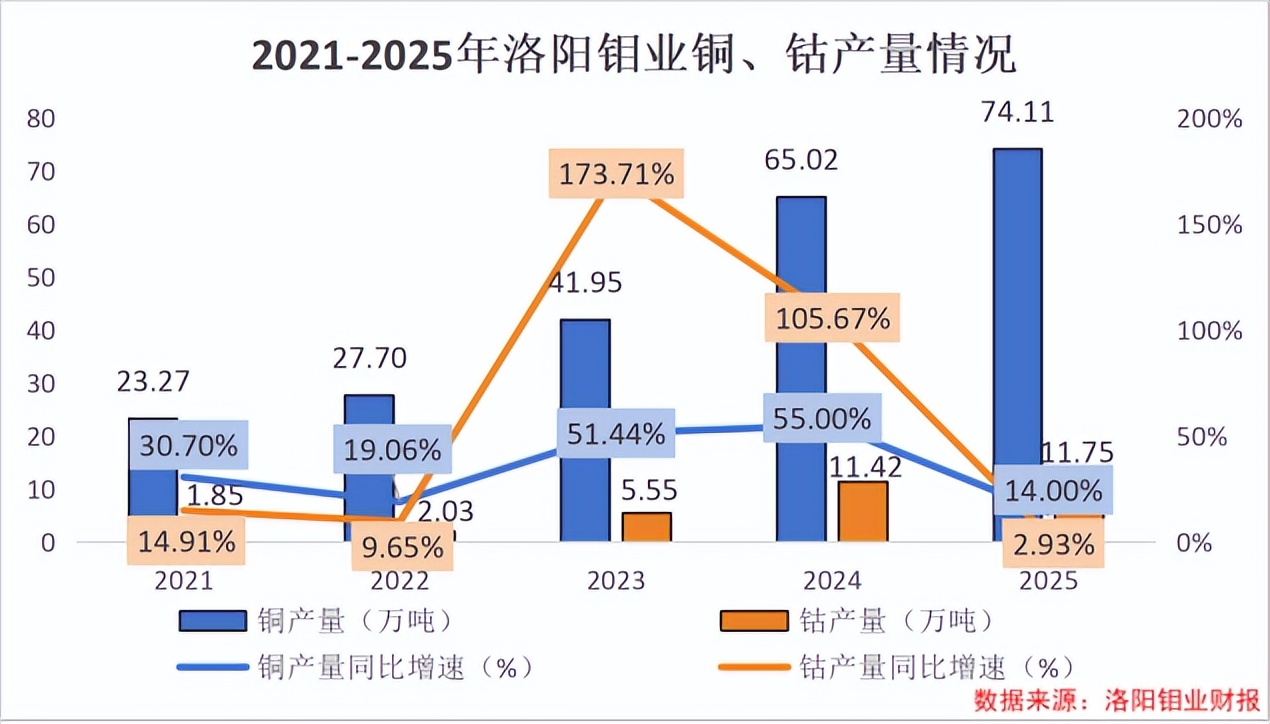

在产量方面,2025 年洛阳钼业的表现堪称惊艳,尤其是铜产量,成为了最大亮点。全年铜产量达到 74.11 万吨,相较于上一年的 65.02 万吨,足足多了 9 万吨,产量完成度高达 118%,远超年初设定的目标。

从季度数据来看,铜产量呈现出逐季走高的良好态势。一季度产量为 17.06 万吨,到了四季度,产量更是逼近 20 万吨,这不仅体现了公司强大的生产能力,也反映出公司在生产运营管理上的卓越能力,能够根据市场需求灵活调整生产节奏。

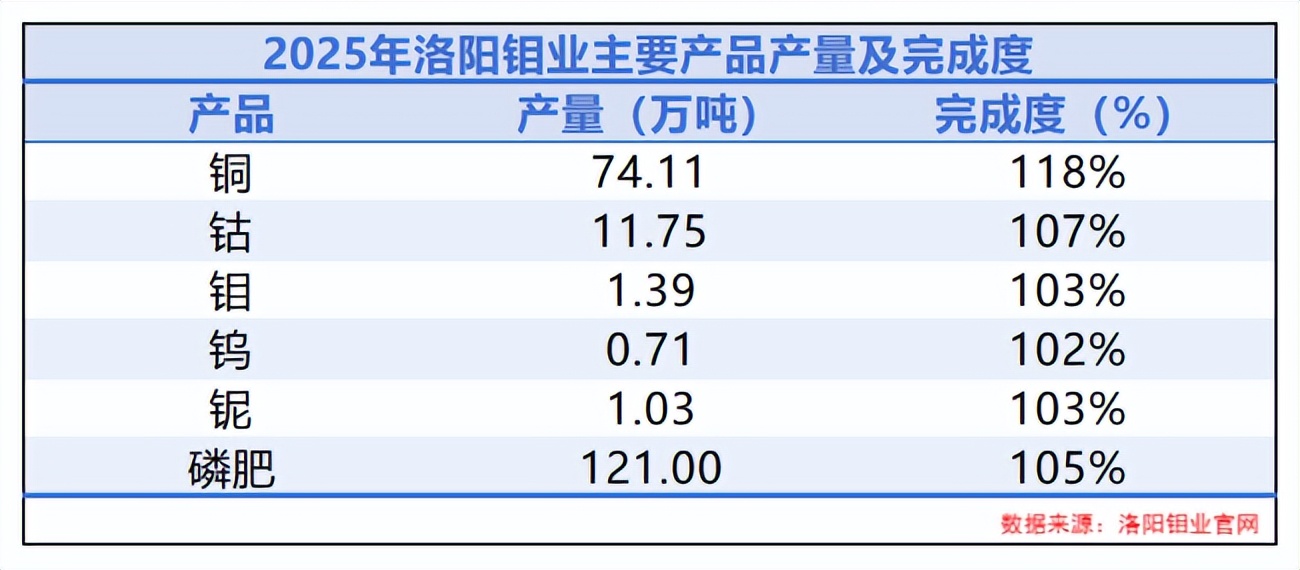

除了铜,公司其他产品的表现也可圈可点,钴、钼、钨、铌等产品全部超预期完成生产计划。钴产量达到 11.75 万吨,完成度为 107%;钼产量 1.39 万吨,完成度 103%;钨产量 7114 吨,完成度 102%;铌产量 1.03 万吨,不仅完成度达到 103%,更是创下了历史新高;磷肥产量 121 万吨,完成度 105%;实物贸易量为 477.4 万吨,完成度 112% 。

尽管铜产量同比增速 14%、钴产量增速 2% 较上年有所回落,但这些产品的超额达产意义重大。一方面,摊薄了单位固定成本,使得公司在成本控制上更具优势;另一方面,提升了公司在下游市场的议价能力,在与客户谈判时拥有更多的话语权,能够更好地保障公司的利润空间。

二、 增长逻辑拆解:资源护城河 + 量价共振,撑起业绩基本盘

2.1 逆周期并购筑壁垒,核心矿山贡献核心产能

洛阳钼业能在 2025 年取得如此辉煌的业绩,与其长期坚持的 “逆周期并购 + 低成本开发” 战略密不可分 。早在 2016 年,全球矿业市场一片低迷,铜价持续下跌,众多矿业企业纷纷收缩战线。但洛阳钼业却反其道而行之,以敏锐的市场洞察力和果断的决策力,抓住了这一难得的机遇。

公司豪掷 26.5 亿美元,从美国自由港公司手中收购了刚果(金)TFM 铜钴矿 56% 的股权 。TFM 铜钴矿堪称一座 “宝藏矿山”,其拥有的铜资源量高达 3000 万吨,钴资源量也达到了 331 万吨,而且铜资源平均品位达到 2.24%,远高于全球铜矿 0.5% 左右的平均水平 。这一收购,让洛阳钼业直接拥有了世界级的铜钴资源,为后续的发展奠定了坚实基础。

2020 年,洛阳钼业再次出手,以 5.5 亿美元收购了 KFM 铜钴矿 95% 的权益 。KFM 铜钴矿同样实力不凡,是全球最大的钴矿,与 TFM 铜钴矿相邻,可共享基础设施与物流网络,形成了强大的协同效应 。KFM 于 2023 年正式投产,投产后持续放量,进一步提升了洛阳钼业的产能规模。

凭借这两次关键的逆周期并购,洛阳钼业成功构建了覆盖铜、钴、钼、钨等多品种的世界级资源矩阵 。截至 2024 年末,公司核心矿产资源储量位居全球前列,其中铜储量以 4290 万吨位居全球第四,钴储量以 560 万吨位居全球第一,钴储量占全球储量的 23% ,成为全球铜钴行业当之无愧的龙头企业。

在产能方面,TFM 和 KFM 两大矿山成为了公司产量增长的核心支柱 。TFM 铜钴矿采用露天采矿模式,地质构造稳定、矿体厚度适中,剥采比仅 2:1,远低于行业 3 - 4:1 的平均水平,机械化剥采效率极高 。其拥有 5 条生产线,年产铜能力超 45 万吨、钴 3.7 万吨,2024 年底混合矿项目已达满产状态,产出的阴极铜与氢氧化钴直接对接全球市场 。

KFM 铜钴矿目前拥有 1 条生产线,年产铜能力 15 万吨、钴 5 万吨,2024 年底采选冶一期工程阴极铜产能已达满产 。得益于与 TFM 的协同,其加工环节采用相同的湿法生产体系,部分中间产品可在 TFM 联合冶炼,物流成本降低 8 - 10%,单位现金成本(C1)低至 1.0 - 1.2 美元 / 磅铜,成为全球成本最低的铜钴矿之一 。而且,KFM 仍处于产能爬坡阶段,未来还有很大的增长空间。

2024 年,TFM 与 KFM 两大矿山合计产铜 65.02 万吨、产钴 11.42 万吨,让洛阳钼业一举成为全球矿产铜的重要增量来源,巩固了其 “全球第一钴生产商 + 全球前十铜生产商” 的双地位 。2025 年,这两大矿山继续发力,产量持续增长,为公司净利润的大幅提升立下了汗马功劳。

2.2 量价齐升成关键推手,新能源需求 + 供给收紧推高铜钴价格

除了自身强大的资源优势和产能支撑外,2025 年铜钴等主要产品的量价齐升,也是洛阳钼业业绩大增的关键因素 。从需求端来看,新能源汽车、光伏风电等行业的快速发展,对铜钴等有色金属的需求呈现出爆发式增长 。

在新能源汽车领域,铜是制造电池、电机、电线等关键部件的重要原材料,一辆普通电动汽车的用铜量是传统燃油汽车的 5 倍多 。随着全球新能源汽车销量的不断攀升,对铜的需求也水涨船高 。国际能源署(IEA)预测,到 2030 年,全球新能源汽车的保有量将达到 3 亿辆以上,这将带动铜需求的持续增长。

光伏风电行业同样如此,铜在光伏组件、风力发电机等设备中广泛应用 。随着全球对清洁能源的需求日益增长,光伏风电装机量不断增加,对铜的需求也在持续上升 。据统计,每兆瓦的光伏装机需要消耗约 5 吨铜,每兆瓦的风电装机需要消耗约 3 吨铜 。

除了新能源领域,全球基础设施建设的复苏,也对铜钴等有色金属的需求起到了重要的支撑作用 。随着各国加大对基础设施建设的投入,建筑、电力、交通等行业对铜钴的需求也在不断增加 。

在供给端,刚果(金)作为全球最大的钴生产国和重要的铜生产国,其政策变动对全球铜钴市场的供给产生了重大影响 。2025 年,刚果(金)政府为了保护本国资源,加强了对矿产出口的限制,实施了出口配额制度,导致全球铜钴市场的供给收紧 。

同时,采矿成本的飙升也限制了部分矿山的产能扩张 。随着全球环保要求的提高,矿山企业需要投入更多的资金用于环保设施建设和运营,这使得采矿成本大幅上升 。此外,一些地区的劳动力成本上升、能源价格上涨等因素,也进一步增加了采矿成本 。

在需求高增和供给收紧的双重作用下,2025 年铜钴价格全年强势走高 。以 LME 铜价为例,2025 年 1 月,LME 铜价在 8920 美元 / 吨左右,到 2025 年 12 月,价格大幅上涨到 12443 美元 / 吨,涨幅高达 39.5% 。钴价同样涨幅惊人,从年初的 19000 美元 / 吨涨到 52900 美元 / 吨,涨幅高达 178.4% 。

这种量价齐升的市场行情,直接带动了洛阳钼业业绩的高速增长 。公司的铜钴业务毛利率大幅提升,盈利能力显著增强 。而且,随着产品价格的上涨,公司的营业收入也大幅增加,进一步提升了公司的净利润水平 。

三、 战略悬念解答:业绩巅峰期跨界拓疆,为何重仓黄金赛道?

在 2025 年业绩大获成功的高光时刻,洛阳钼业却做出了一个令人意想不到的举动 —— 跨界收购金矿,强势进军黄金赛道。这一决策看似大胆冒险,实则是公司基于长远发展的深思熟虑,背后蕴含着深刻的战略逻辑 。

3.1 破解贸易业务低毛利痛点,优化盈利结构

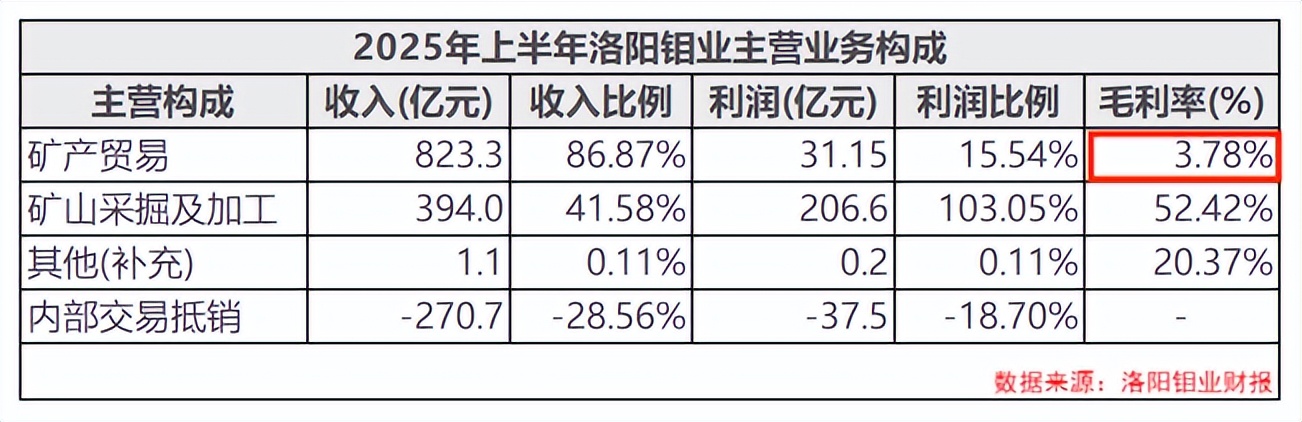

自 2019 年以 5.18 亿美元收购全球第三大金属贸易平台埃珂森以及国际金属贸易公司 IXM 后,矿产贸易业务迅速成为洛阳钼业的收入主力 。通过 IXM,公司成功打通全球产销链条,铜、钴等产品得以借助 IXM 的全球网络销往世界各地,稳定的贸易业务也让公司经营性现金流持续向好 。

然而,硬币总有两面,矿产贸易业务虽贡献了大量营收,却也是典型的高周转、低毛利业务 。2025 年上半年,在不抵消内部交易的情况下,该业务贡献了 86.87% 的收入,可毛利率仅为 3.78%,如此低的毛利率,极大地拉低了公司的综合盈利水平,使得洛阳钼业的毛利率显著低于同行业其他企业 。

为了提升盈利能力,开拓新的业务板块迫在眉睫 。黄金矿业作为高毛利的代表行业,毛利率普遍在 40% - 50% 之间 。以全球知名黄金矿业公司巴里克黄金为例,2025 年其毛利率达到了 46.8% 。洛阳钼业收购金矿后,切入高毛利的贵金属赛道,能够有效增厚利润、改善毛利率结构,对冲贸易业务低毛利的短板,提升公司的整体盈利能力 。

3.2 对冲周期风险,构建 “铜金双极” 穿越周期

矿产行业强周期性特征显著,价格波动犹如过山车,是高悬在行业头顶的达摩克利斯之剑 。铜钴价格的起伏,直接关系到洛阳钼业的业绩稳定性 。尽管公司凭借强大的资源优势,在周期波动中展现出较强的韧性,但单一主业的局限性依然明显,难以完全抵御行业周期风险 。从 2025 年的数据就可看出,公司铜产量同比增速 14%、钴产量增速 2%,较去年均有所下降 。

而黄金,恰似周期波动中的一股稳定力量,与铜的周期相关性较低,能够与铜业务形成有效的风险对冲 。从需求端来看,铜的需求与工业经济景气度紧密相连,经济繁荣时需求旺盛,经济衰退时需求下滑 ;黄金的需求则更多受避险情绪驱动,在全球经济不稳定、地缘政治冲突加剧、通货膨胀高企等时期,投资者往往会大量买入黄金,将其作为避险资产,保值增值 。这种需求特性的差异,使得黄金与铜业务形成互补,有助于公司构建穿越周期的盈利体系 。

2025 年,洛阳钼业在黄金领域接连发力,先是以 5.81 亿加元收购厄瓜多尔奥丁矿业 100% 股权,后又斥资 10.15 亿美元收购加拿大矿业企业 Equinox Gold 巴西三座金矿资产的 100% 权益 。厄瓜多尔奥丁矿业保有资源量 13.76 亿吨,内含黄金金属 638 吨,预计服务年限长达 26 年,具备长期稳定产出的能力 ;此次收购的巴西三座金矿均为在产金矿,收购完成后,公司黄金年产量预计将新增约 8 吨,待厄瓜多尔奥丁矿业投产后,公司黄金年产量有望突破 20 吨 。

通过这一系列收购,洛阳钼业成功构建起 “铜 + 金” 双轮驱动的业务模式 。当铜钴业务处于下行周期时,黄金业务有望凭借其独特的需求特性和价格走势,为公司提供稳定的现金流和利润支撑,降低公司对单一主业的周期依赖,增强抗风险能力,实现公司业绩的平稳增长 。

四、 未来展望:铜产能剑指百万吨,黄金赛道打开增长新空间

4.1 铜产能持续扩张,2028 年冲击百万吨目标

洛阳钼业在铜业务上的野心远不止于此,公司对未来的产能规划有着清晰的蓝图 。在刚刚发布的 2026 年产量指引中,公司明确铜产量目标为 76 - 82 万吨 。这一目标看似温和,实则暗藏玄机,如果能达到指引上限 82 万吨,洛阳钼业将提前两年实现原本设定在 2028 年的 80 万吨铜产量目标 。

为了实现这一宏伟目标,洛阳钼业在项目建设上稳步推进,KFM 二期项目便是关键的一步 。该项目预计 2027 年投产,总投资不超过 10.84 亿美元,达产后每年将新增 10 万吨铜产能 。KFM 二期项目采用了一系列先进的技术和工艺,在采矿环节,运用智能化采矿设备,实现了自动化开采,大幅提高了采矿效率;在选矿环节,采用新型选矿药剂和高效选矿设备,提高了铜的回收率;在冶炼环节,采用先进的湿法冶炼技术,降低了生产成本和环境污染 。这些技术创新,将进一步提升 KFM 二期项目的产能和效益,为公司铜产量的增长提供强大动力 。

除了 KFM 二期项目,TFM 三期项目也已进入规划阶段 。TFM 作为公司的核心矿山之一,经过多年的开发和运营,已经具备了成熟的生产体系和完善的基础设施 。TFM 三期项目将在现有基础上进行扩建和升级,进一步提高铜产能 。虽然目前关于 TFM 三期项目的具体细节尚未公布,但从公司的战略规划来看,该项目将是公司冲击 2028 年百万吨铜产量目标的重要支撑 。

按照公司的规划,到 2028 年,随着 KFM 二期和 TFM 三期项目的逐步投产,公司的铜产量有望突破百万吨大关 。这一产量规模,将使洛阳钼业在全球铜矿业中占据更加重要的地位 。目前,全球铜产量排名前十的企业中,铜产量大多在 50 - 100 万吨之间,一旦洛阳钼业实现百万吨铜产量目标,将跻身全球铜矿业第一梯队,与必和必拓、力拓等国际矿业巨头展开正面竞争 。

4.2 黄金业务加速落地,多元化布局成效渐显

在黄金业务方面,洛阳钼业同样进展顺利,一系列收购项目正在稳步推进 。2025 年 12 月,公司宣布以 10.15 亿美元收购加拿大矿业企业 Equinox Gold 巴西三座金矿资产的 100% 权益 。这三座金矿均为在产金矿,预计今年第一季度完成交割 。交割完成后,将直接为公司贡献产量,预计年内将为公司带来 6 - 8 吨的黄金产量 。

这些金矿不仅产量可观,资源禀赋也十分优异 。三座金矿合计包含黄金资源量 501.3 万盎司,平均品位为 1.88g/t;黄金储量 387.3 万盎司,平均品位为 1.45g/t ,高于全球在产金矿平均品位 1.06g/t 。在开采技术上,这些金矿采用了先进的露天开采和地下开采相结合的方式,能够有效提高开采效率和资源回收率 。同时,在选矿和冶炼环节,也采用了先进的技术和设备,确保了黄金的高品质产出 。

除了巴西的金矿,公司在厄瓜多尔的奥丁矿业项目也在有序推进 。奥丁矿业保有黄金资源量 638 吨,是典型的斑岩型矿,全露天开采且剥采比低,基建完备,开采成本将具竞争力 。该项目预计 2028 年投产后,每年将为公司增产 11.5 吨黄金 。

随着这些黄金项目的逐步投产,洛阳钼业将形成 “铜钴为核、黄金为翼” 的多元化资源矩阵 。这种多元化的业务布局,将使公司在不同的市场环境下都能保持竞争力 。在全球经济不稳定、地缘政治冲突加剧的背景下,黄金作为避险资产,其需求和价格往往会上涨 。此时,公司的黄金业务将为业绩提供有力支撑;而当全球经济复苏,工业需求旺盛时,铜钴业务又将成为业绩增长的主力军 。

未来,洛阳钼业还将继续围绕 “铜 + 黄金” 战略,深挖现有矿山潜力,通过精细化运营提升管理效率,同时继续在全球范围内寻找优质资源,适时进行并购,不断完善资源布局 。可以预见,在不久的将来,洛阳钼业有望成为全球矿业领域的一颗璀璨明星,在铜、钴、黄金等多个领域大放异彩 。

结语:从资源巨头到周期破局者,洛阳钼业的长期主义

回首 2025 年,洛阳钼业凭借资源与市场的双重优势,实现了业绩的飞跃式增长,成为全球矿业舞台上的耀眼明星。这一成绩的取得,不仅是对过往逆周期并购战略的有力验证,更是对公司前瞻性布局、精细化运营能力的高度认可。

在主业鼎盛之际,洛阳钼业跨界进军黄金赛道,展现出其对行业周期的深刻洞察和长远发展的战略眼光。通过构建 “铜金双极” 驱动模式,公司不仅优化了盈利结构,更筑起一道抵御周期风险的坚固防线,开启了多元化发展的新篇章。

展望未来,随着铜产能的稳步扩张和黄金业务的逐步放量,洛阳钼业有望突破单一周期的束缚,成长为兼具规模与韧性的世界级矿业集团。在全球能源转型和资源需求结构重塑的大趋势下,洛阳钼业将继续秉持长期主义,以创新为笔、以资源为墨,描绘更加辉煌的发展蓝图,为全球矿业的可持续发展贡献中国智慧与力量。

本文作者可以追加内容哦 !