一、 炸裂业绩:515 亿净利收官,月入 43 亿的矿业巨头

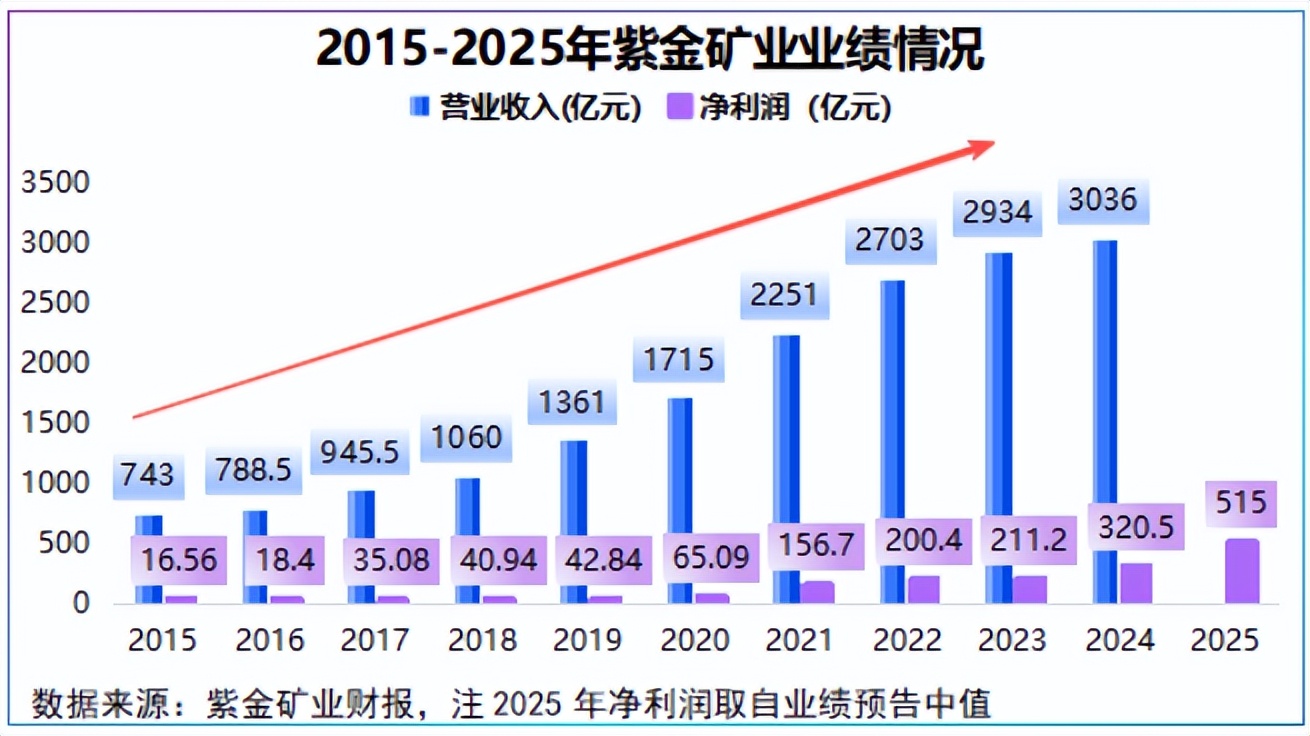

1.1 2025 年净利创历史新高,同比增幅超 60%

2025 年,对于紫金矿业来说,是极具里程碑意义的一年。年末,紫金矿业发布的业绩预告宛如一颗重磅炸弹,在资本市场和有色金属行业激起千层浪。预告显示,公司预计全年实现归属于上市公司股东的净利润高达 510 - 520 亿元,取中值即为 515 亿元,同比增长幅度达到了惊人的 59% - 62%!这一净利润数字,不只是简单的财务报表上的数字,它意味着紫金矿业平均每个月狂赚 43 亿元 ,成功创下了公司上市以来的最佳年度业绩,盈利能力堪称恐怖。

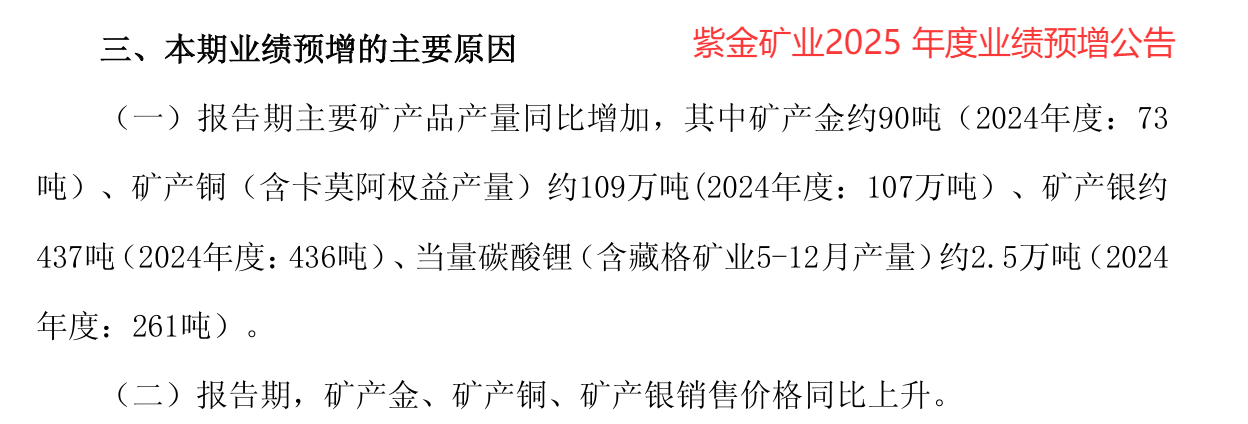

在这辉煌业绩的背后,是公司主营矿产品产量与价格的双重利好共振。从产量端来看,2025 年紫金矿业矿产金产量约 90 吨,相较于 2024 年度的 73 吨,增长显著,涨幅超 23%;矿产铜(含卡莫阿权益产量)约 109 万吨,2024 年度为 107 万吨,实现了稳步增长;矿产银约 437 吨,较 2024 年度的 436 吨也有微增。而在价格方面,2025 年大宗商品市场迎来牛市,国际金价全年涨势如虹,涨幅超 67%,LME 铜价也不甘示弱,涨幅达到 42%。产量的增加与价格的上扬,共同奏响了紫金矿业 2025 年业绩腾飞的华丽乐章,也推动着公司市值一路高歌猛进,在年内连跨 4 个千亿大关,一度逼近万亿市值,成为有色板块跨年行情中当之无愧的领军者。

1.2 十年九连丰:业绩体量与增速冠绝有色金属行业

把时间线拉长,回顾 2015 - 2024 这十年,紫金矿业展现出了惊人的业绩稳定性和成长性,实现了连续九年的业绩增长,可谓是 “十年九连丰”。2015 年,在行业低谷期,紫金矿业归母净利润仅为 16.56 亿元,但此后便开启了狂飙模式,到 2024 年,净利润已飙升至 321 亿元,十年间增长近 20 倍,年均复合增长率约 34.9% 。营收方面同样出色,年均复合增速达 16.93%。

如此耀眼的业绩体量和增速,在有色金属行业中几乎无出其右者。众多同行在市场波动中艰难前行,业绩起伏不定,而紫金矿业却凭借自身的战略眼光、资源整合能力和高效运营,穿越周期,实现了稳健且快速的增长,稳居行业龙头地位,成为了行业内的一座难以逾越的高峰,也为投资者带来了丰厚的回报,吸引着越来越多的目光聚焦于这家矿业巨头,探究其成功背后的奥秘。

二、 增长密码:量价双击 + 逆周期布局,铸就矿业护城河

紫金矿业能在有色金属行业脱颖而出,实现如此惊人的业绩增长,并非偶然,其背后有着一套独特且行之有效的发展策略,如同精密运转的引擎,驱动着公司不断向前,在复杂多变的市场环境中筑起了坚不可摧的竞争壁垒。

2.1 量价齐升:核心矿产品量价双增,锂业务成新引擎

在产量方面,紫金矿业 2025 年的表现堪称惊艳。矿产金产量约 90 吨,相比 2024 年的 73 吨,大幅增长超 23%,这一增长幅度彰显了公司在金矿开采上的卓越成效,背后是对金矿资源的深度开发以及开采技术的不断革新 。矿产铜(含卡莫阿权益产量)约 109 万吨,较 2024 年的 107 万吨,实现了稳步的增长,稳定的产量增长保证了公司在铜市场的供应地位。而当量碳酸锂产量更是实现了质的飞跃,从 2024 年的 261 吨飙升至 2025 年的 2.5 万吨,增长超 900%,这一爆发式增长得益于紫金矿业全球布局的 “两湖两矿” 锂资源项目进入集中投产期,阿根廷 3Q 锂盐湖、西藏拉果措锂盐湖两大盐湖项目 2025 年顺利投产,湖南湘源锂矿作为公司首个硬岩锂采选冶一体化项目,于 2025 年 12 月正式投产,配套 3 万吨 / 年电池级碳酸锂产能,标志着锂业务已成为紫金矿业重要的业绩新增量。

从价格角度来看,2025 年全球经济形势和行业动态为紫金矿业创造了绝佳的市场条件。受益于全球新能源需求爆发,铜作为新能源产业不可或缺的关键金属,需求持续攀升,再加上美联储降息等宏观因素影响,美元走弱,以美元计价的大宗商品价格普遍上涨,金、铜等核心产品价格大幅上扬。国际金价全年涨幅超 67%,LME 铜价涨幅达 42%,价格的飙升使得紫金矿业在产品销售中获得了丰厚的利润回报。这种 “产量增长 + 价格上行” 的双击效应,就像一双强劲的翅膀,助力紫金矿业的业绩一飞冲天,成为其 2025 年净利润大幅增长的直接动力源泉 。

2.2 逆周期并购:低价锁定全球优质资源,筑牢资源壁垒

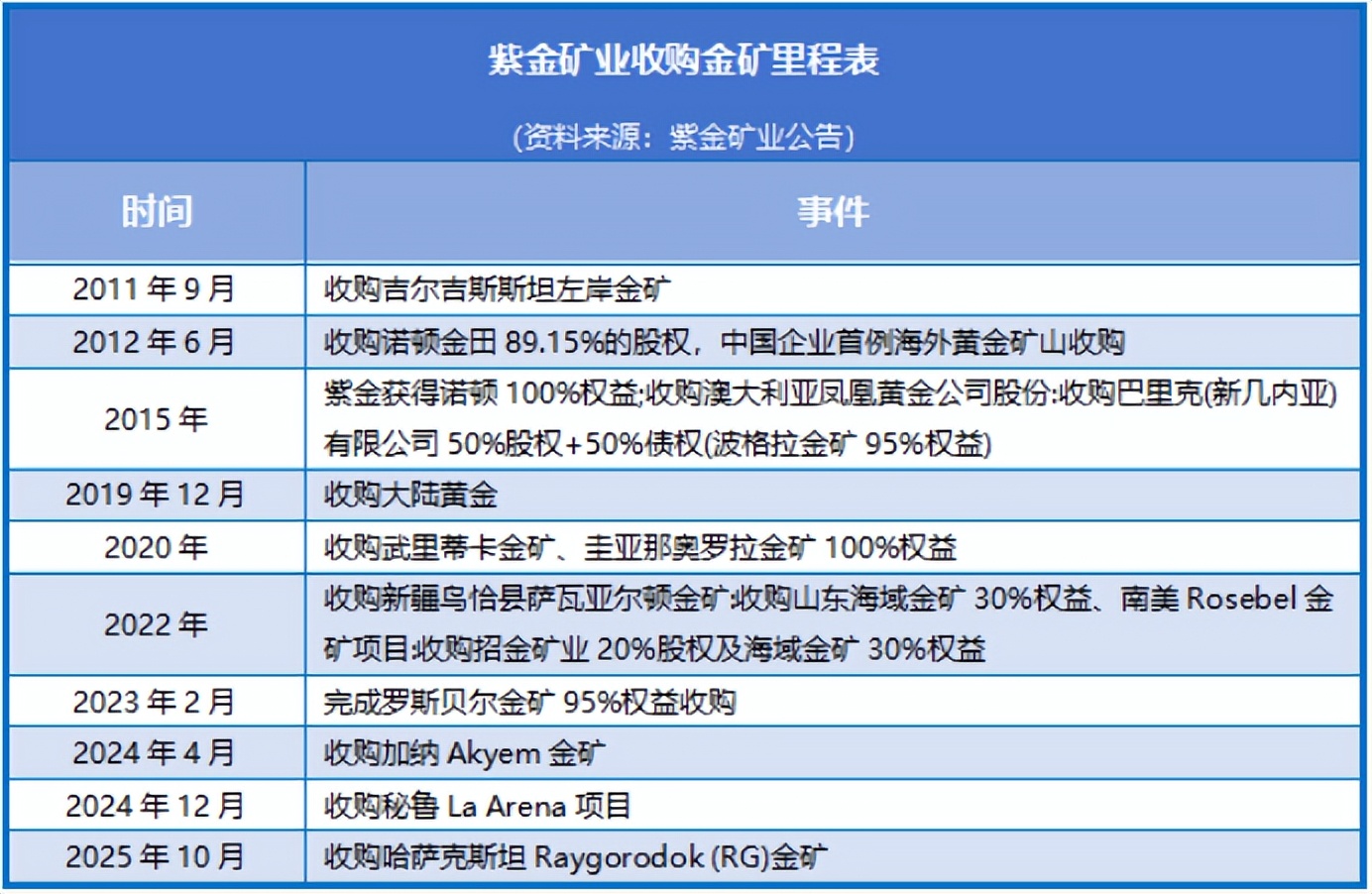

紫金矿业深谙资本市场的周期规律,一直坚定地践行 “低谷并购、高峰产出” 的发展策略,在行业低谷期,当众多企业因资金紧张、市场前景不明而收缩战线时,紫金矿业却凭借敏锐的市场洞察力和雄厚的资金实力,果断出手,开启了一系列震撼行业的并购行动。

2015 年,紫金矿业收购了巴新波格拉金矿,一举增储金 157 吨,同年,又将刚果(金)卡莫阿铜矿收入囊中,为公司新增铜资源 1057 万吨,这两次收购成为了紫金矿业资源版图扩张的重要基石。此后,在 2020 - 2024 年期间,公司继续在全球范围内寻找优质资产,抄底并购圭亚那奥罗拉金矿、西藏巨龙铜矿(新增铜资源 1472 万吨)、秘鲁 La Arena 铜金矿等。通过这一系列的逆周期并购,紫金矿业的资源储量实现了爆发式增长,铜资源从 2015 年的 2346 万吨跃升至 2024 年的 1.1 亿吨,增长 369%;金资源从 1261 吨增长至 4000 吨,涨幅达 217% 。

这些并购不仅让紫金矿业拥有了丰富的资源储备,更关键的是,其并购成本显著低于行业均值,以卡莫阿铜矿为例,收购单价仅 0.5 美元 / 磅。低价获取的优质资源,为紫金矿业构筑起了一道坚固的 “资源护城河”。在行业景气周期来临时,这些资源能够迅速释放产能,转化为实实在在的经济效益,使得公司在激烈的市场竞争中占据了有利的战略地位,能够充分享受行业发展带来的红利 。

2.3 技术降本:矿石流模式赋能,成本控制行业领先

在激烈的市场竞争中,成本控制是企业盈利能力的关键因素之一,紫金矿业通过技术创新和管理优化,在成本控制方面取得了显著成效,独创的 “矿石流五环归一” 矿业工程管理模式是其制胜法宝。这一模式将地勘、采矿、选矿、冶金和环保五个环节进行统筹研究和全流程控制,以系统工程和经济矿业思想指导项目建设和运营 。

在采矿环节,公司实现了采矿、矿建、安装自营,减少了中间环节的费用支出,提高了作业效率。通过加强工程预结算管理,严格把控每一项成本支出,有效遏制了成本上升势头。2024 年,紫金矿业矿产铜 C1 成本显著下降 14%,这一成本水平稳居全球前 20% 分位,在全球矿业行业成本普遍上涨的背景下,紫金矿业凭借该模式成功抵御了成本压力。

除了生产环节的降本,紫金矿业还通过海外运营本土化,充分利用当地的人力、物力资源,降低采购成本和运营成本;借助数字化管理手段,优化企业运营流程,提高管理效率,降低管理成本。在财务方面,公司合理调整财务杠杆,三费比率保持平稳,归母净利率提升至 10.6% 。成本的有效控制使得紫金矿业在市场竞争中拥有更大的价格优势,即使在产品价格波动的情况下,也能保证稳定的利润空间,为公司的持续发展提供了有力支撑 。

三、 毛利率之辩:16.56% vs 32.15%,业务结构决定盈利差异

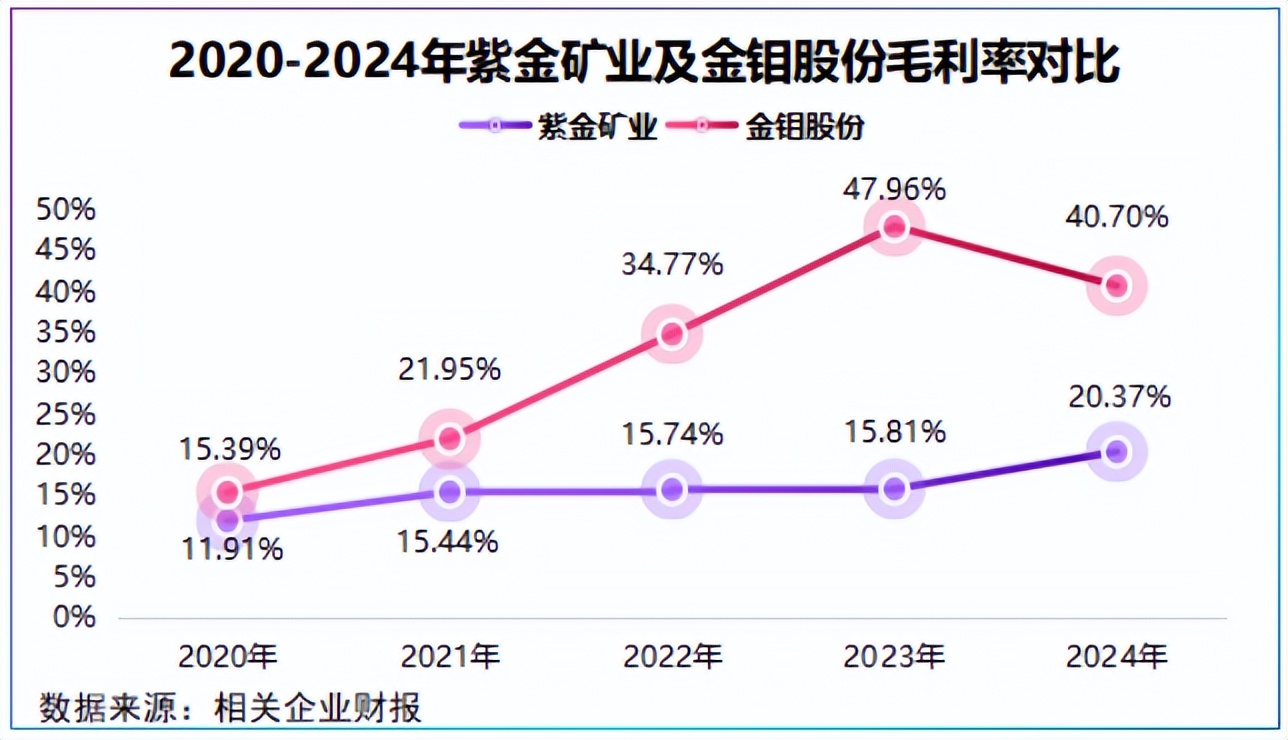

在有色金属行业的竞争格局中,毛利率是衡量企业盈利能力和经营效率的关键指标之一。紫金矿业与金钼股份在 2020 - 2024 年期间呈现出的毛利率差异,犹如一面镜子,清晰地映照出两家企业不同的业务结构与盈利模式,背后蕴含着深刻的行业逻辑和战略选择。

3.1 数据对比:2020-2024 年毛利率差距显著

从财务数据来看,2020 - 2024 年这五年间,紫金矿业综合毛利率均值为 16.56%,而金钼股份同期毛利率均值高达 32.15% ,后者领先前者约 16 个百分点。这一显著的差距,在有色金属行业的横向对比中显得尤为突出。在市场环境相似、原材料价格波动同步的情况下,如此大的毛利率差值,绝非偶然,必然是由企业内在的业务构成和运营模式所决定 。

3.2 差距根源:产业链布局不同,深加工环节溢价更高

金钼股份之所以能在毛利率上大幅领先,得益于其完整且高端化的产业链布局。金钼股份构建了从钼采矿、选矿、冶炼、化工到金属加工、科研、贸易的一体化全产业链 。在这条产业链中,钼靶材等高端深加工产品成为了高盈利的关键支撑点,其毛利率超过 30% 。这背后是长期的技术研发投入和工艺积累,钼靶材用于半导体、光伏等高端领域,对产品纯度、精度等要求极高,技术壁垒使得竞争对手难以轻易进入,从而赋予了产品高附加值,为公司贡献了丰厚的利润 。

反观紫金矿业,虽然在矿产资源的规模和多元化上具备强大优势,业务覆盖铜、金、锂、银等多品类金属,以上游矿产资源开发为主,但这种广泛的业务布局在一定程度上分散了利润集中度,拉低了综合毛利率。更为关键的是,在钼业务板块,紫金矿业存在明显的短板,其钼冶炼加工环节相对薄弱,缺乏成熟的深加工技术和高附加值产品,主要依赖于钼精矿的开采和销售,处于产业链的中上游,利润空间相对有限 。在面对市场价格波动时,由于缺乏下游深加工环节的缓冲和增值,紫金矿业的盈利稳定性和毛利率提升空间受到了较大制约 。

3.3 破局之道:牵手金钼股份,补全深加工短板

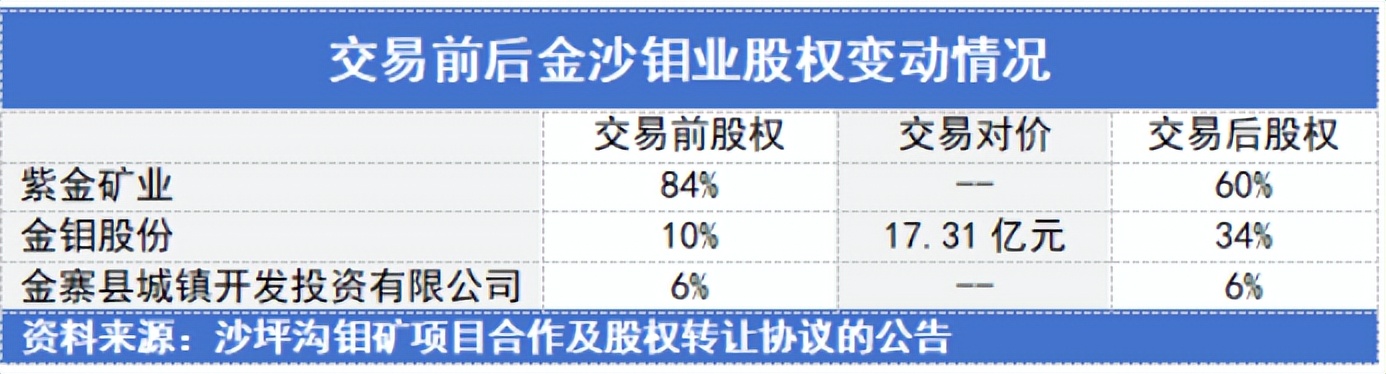

面对自身在钼业务深加工环节的不足,紫金矿业积极寻求破局之道,与金钼股份的合作堪称神来之笔。2026 年 1 月 15 日,紫金矿业以 17.31 亿元向金钼股份转让全球最大单体钼矿 —— 安徽金寨沙坪沟钼矿 24% 股权 。这一交易并非简单的股权买卖,而是包含 “股权交易 + 冶炼合作” 的一揽子深度合作安排。

在合作框架下,紫金矿业主导矿山开发,凭借其在资源勘探、矿山建设和规模化开采方面的雄厚实力,保障钼矿原料的稳定供应;金钼股份则凭借在钼冶炼加工领域的深厚技术沉淀和成熟经验,主导成立专门的冶炼公司(持股 51%),负责钼精矿的冶炼和深加工 。这种分工合作模式,既解决了紫金矿业在沙坪沟钼矿开采中面临的技术难题,又使其无需投入巨额资金自建钼冶炼产线,就能分享下游钼深加工环节的增值收益 。通过此次合作,紫金矿业成功补全了自身在钼业务产业链上的短板,朝着 “采矿 — 冶炼 — 材料” 一体化协同的方向大步迈进,有望在未来提升钼业务的毛利率,增强整体盈利能力,进一步巩固其在有色金属行业的竞争地位 。

四、 未来展望:2026 年产能加码,多金属矩阵对冲周期风险

站在 2026 年的新起点上,紫金矿业凭借过去的辉煌业绩和坚实基础,正朝着更高的目标迈进。其在产能规划、业务布局等方面展现出的雄心壮志与战略眼光,让市场对其未来发展充满期待,同时也为投资者描绘出一幅极具潜力的增长蓝图 。

4.1 2026 年产能目标:铜金锂产量再升级

紫金矿业 2026 年的产能目标十分明确,展现出强大的扩张决心和实力。在矿产金方面,计划产量达到 105 吨 ,相较于 2025 年的约 90 吨,增长幅度约 17%。这一增长主要得益于多个项目的推进,巴新波格拉金矿全面复产,预计 2026 年能稳定贡献约 5 吨的权益产量;苏里南罗斯贝尔金矿完成技改后,年产金将达到 10 吨;备受瞩目的国内海域金矿于 2025 年底投产,2026 年进入稳定期,每年预计产金 15 - 20 吨 。此外,加纳阿基姆金矿、新疆萨瓦亚尔顿金矿等也将通过满产释放或新增产能,为矿产金产量增长贡献力量。

矿产铜方面,目标产量为 120 万吨,较 2025 年的约 109 万吨增长 10% 左右 。核心增量来自西藏巨龙铜矿二期,该项目在 2025 年底建成投产,达产后新增 11 万吨铜矿产量,届时整个巨龙铜矿年产量可达 30 - 35 万吨 。刚果(金)卡莫阿 - 卡库拉铜矿三期试生产、塞尔维亚 Timok 铜金矿和波尔铜矿技改完成,以及朱诺铜矿新产能的释放,都将助力紫金矿业的铜矿产量稳稳站上 120 万吨台阶 。

在新能源金属锂方面,当量碳酸锂产量目标更是从 2025 年的 2.5 万吨飙升至 12 万吨,增长近 4 倍 。这一飞跃式增长源于 “两湖一矿” 项目的产能释放,阿根廷 3Q 盐湖二期、西藏拉果错盐湖二期的扩建,以及刚果(金)马诺诺锂矿一期的投产,再加上湖南湘源锂矿产能的进一步提升,使紫金矿业成功挺进全球锂盐生产第一梯队 。随着这些项目的逐步落地,紫金矿业的产能将迎来全面爆发,有望在 2028 年跻身全球矿企前三,进一步巩固其在全球矿业领域的地位 。

4.2 新增长极:钼业务补位,构建多金属抗周期布局

紫金矿业在巩固铜、金、锂等核心业务的同时,积极布局钼业务,将其作为新的增长极,以构建更加完善的多金属抗周期布局 。安徽金寨沙坪沟钼矿是全球最大单体钼矿,紫金矿业持有其部分股权,并与金钼股份达成深度合作 。该矿达产后,预计年产 2.72 万吨钼,将极大提升紫金矿业在钼市场的份额和影响力 。

钼作为一种重要的战略金属,在新能源、半导体等领域具有不可替代的作用 。在新能源汽车的催化剂、电池电极材料中,钼能够提升产品性能和稳定性;在半导体制造中,钼靶材用于芯片制造的光刻环节,对芯片的精度和性能至关重要 。随着这些新兴产业的快速发展,钼的市场需求持续攀升 。紫金矿业布局钼业务,不仅能够抓住新兴产业发展的机遇,拓展收入来源,还能与现有的铜、金、锂业务形成协同效应 。不同金属在经济周期中的表现各异,通过多元化的业务布局,紫金矿业能够有效平滑单一金属价格波动带来的业绩风险,增强公司整体的抗风险能力和盈利能力 ,实现更加稳健的可持续发展 。

五、 结语:从周期黑马到全球巨头,紫金的成长启示

紫金矿业的十年狂飙,是战略定力、资源布局与技术创新的多重胜利。从逆周期并购锁定资源,到数字化转型降本增效,再到多金属布局对冲周期风险,其发展路径为传统矿业企业转型提供了参考样本。在全球资源价值重估的背景下,紫金矿业有望凭借 “资源 + 技术” 双轮驱动,迈向更高质量的增长阶段。

本文作者可以追加内容哦 !