$云铝股份(SZ000807)$$中国铝业(SH601600)$$神火股份(SZ000933)$研究云铝股份,核心逻辑是它在绿色水电铝赛道建立了“资源+成本+规模”的供给侧壁垒。

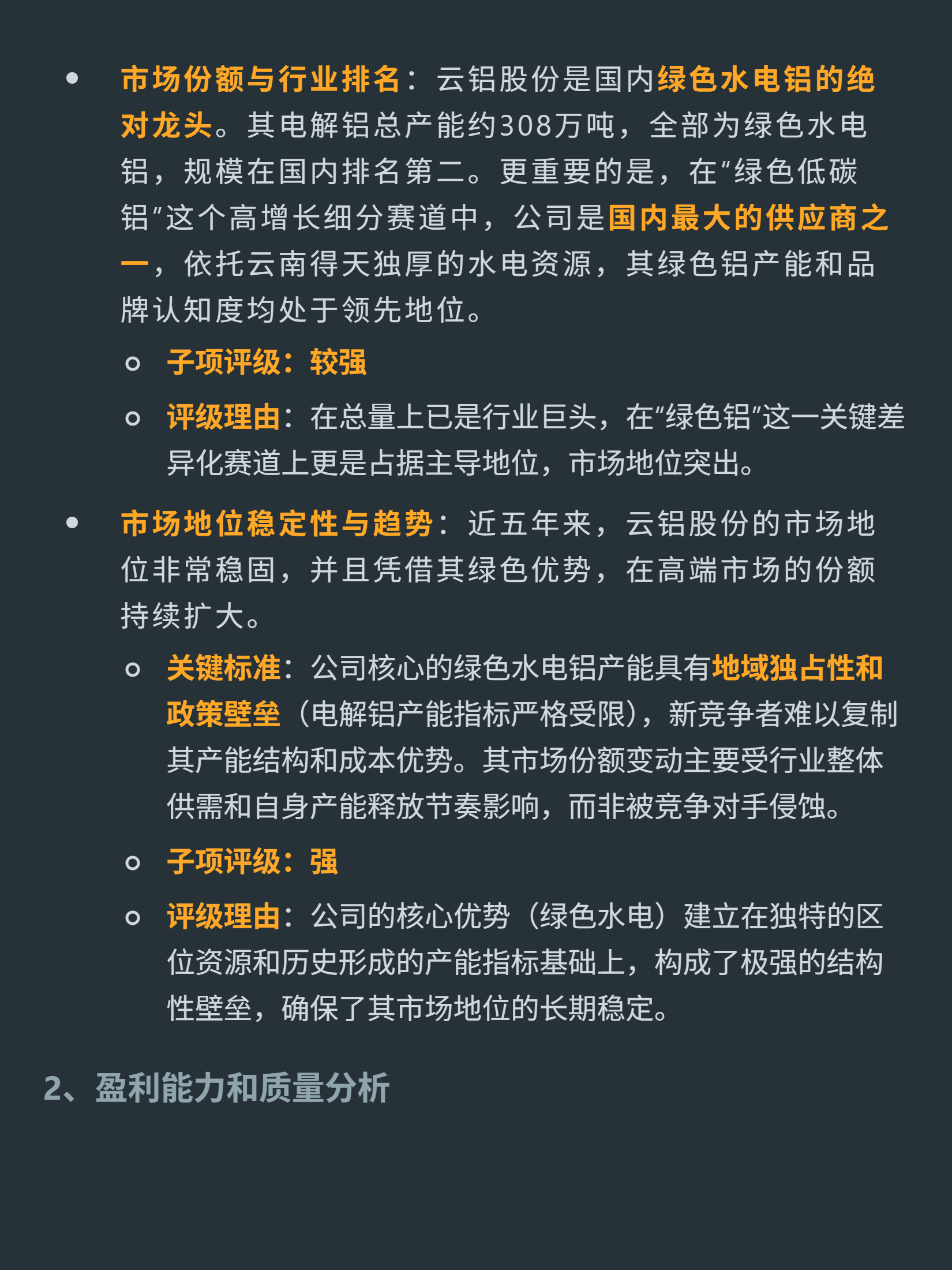

核心逻辑:国内绿色水电铝绝对龙头,电解铝总产能308万吨(全部水电铝,国内第二),绿色铝细分赛道国内最大供应商之一,依托云南水电资源,布局“铝土矿-氧化铝-电解铝-铝加工”一体化产业链。

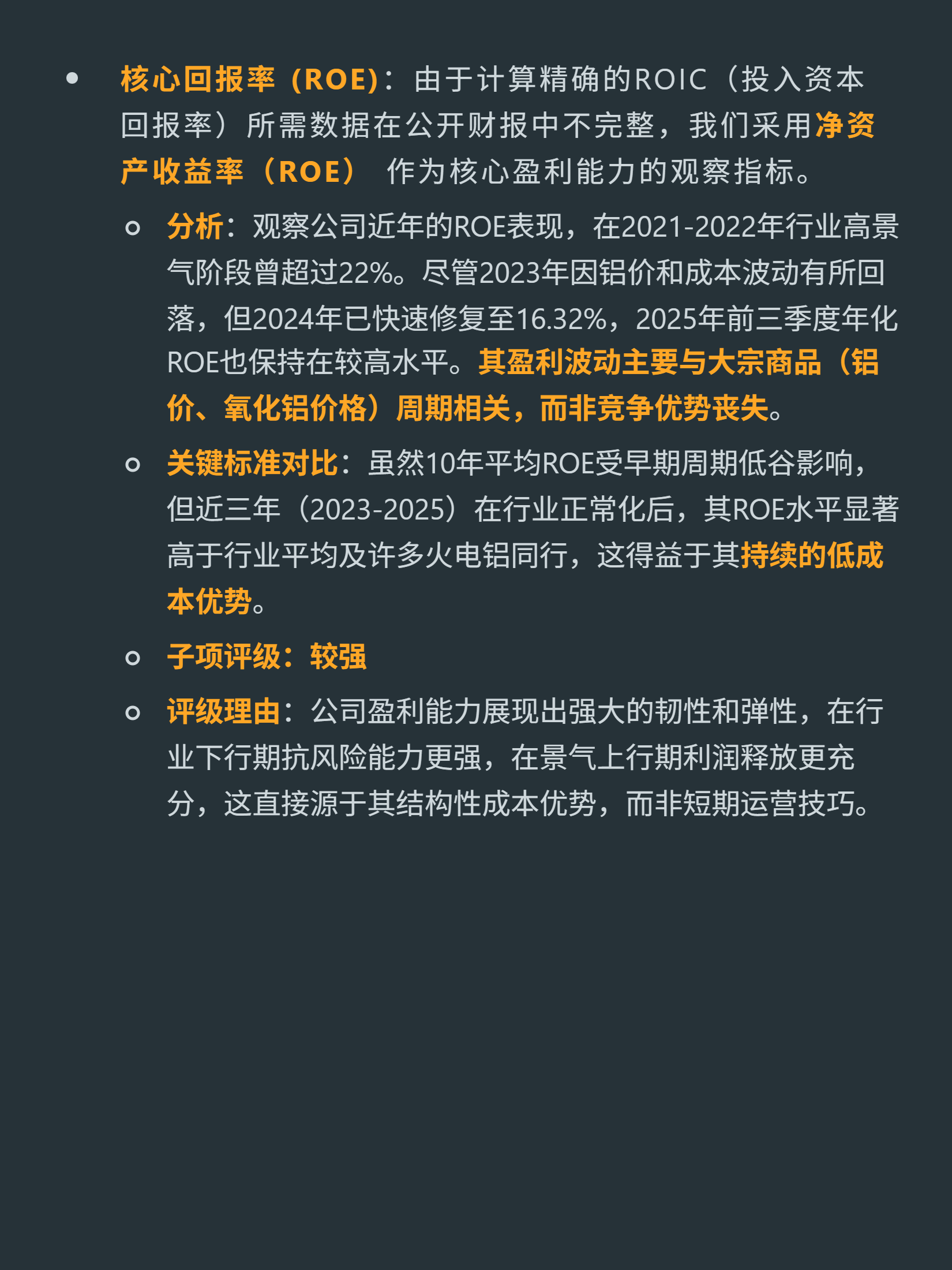

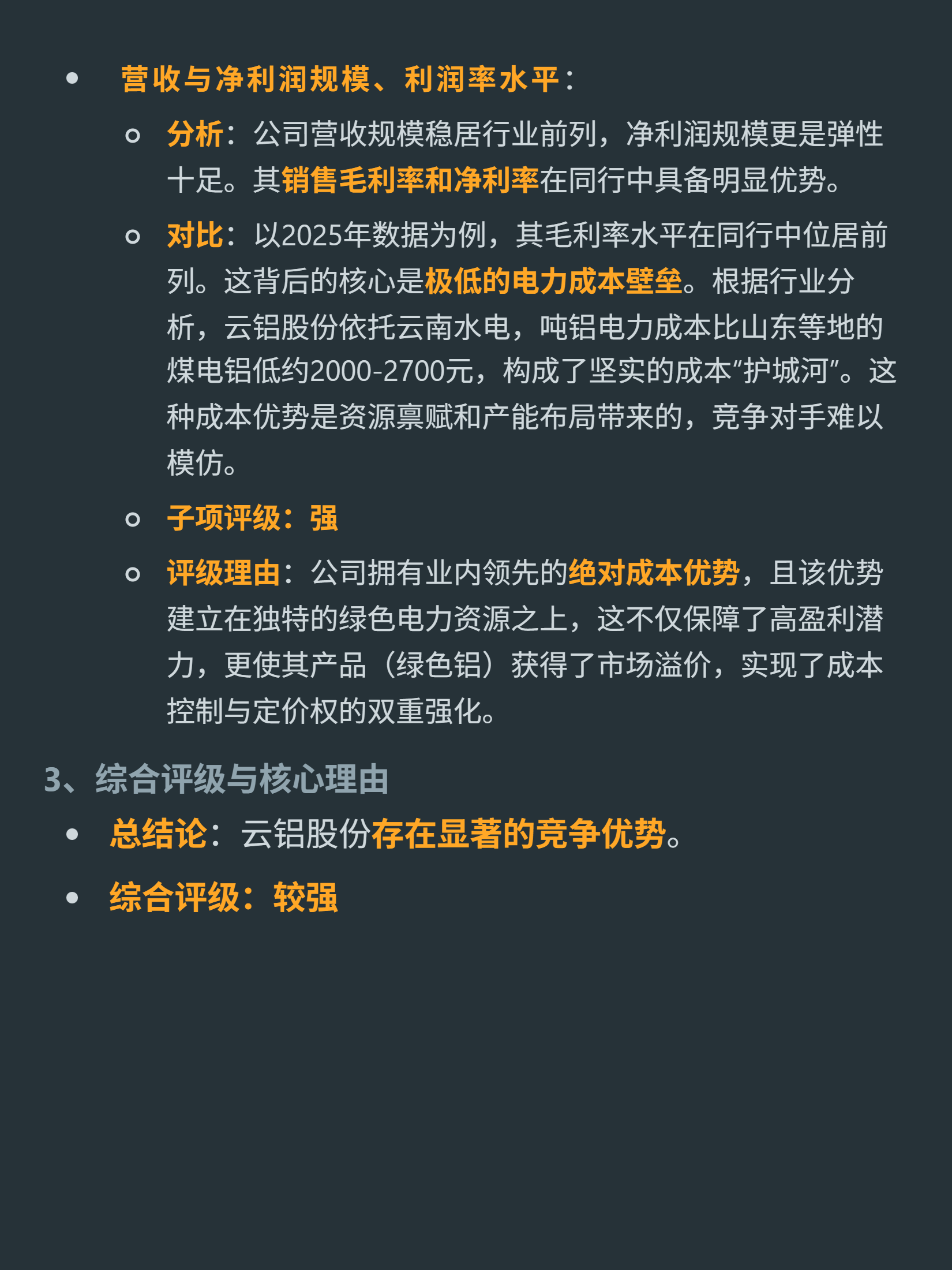

财务表现:ROE韧性强,2021-2022年超22%,2024年修复至16.32%;毛利率/净利率同行领先,2025年毛利率前列,吨铝电力成本比煤电铝低2000-2700元,绿色铝产品获市场溢价。

优势来源:供给侧是云南水电的低成本(资源禀赋无法复制,产能指标冻结+水电自然垄断),绿色属性规避碳成本、加溢价;规模优势是一体化产业链,摊薄成本、稳定供给、抗风险,资本投入形成准入壁垒。

其竞争优势源于“资源+成本+规模”铁三角,绿色属性加固护城河,虽有云南电力供应稳定性等短期风险,但结构优势稳固,可持续性强。

以上是公司护城河是否存在、竞争优势来源于可持续性分析。完整报告里还有它的主要竞争对手对比,竞争优势排名,以及护城河总结、优势、劣势、归因以及对投资者的启示。还有公司全面深度分析报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !