【相关产品】

$东方低碳经济混合A(OTCFUND|021094)$$东方低碳经济混合C(OTCFUND|021095)$

大家好,今天继续聊核聚变。

回顾2025年,资本市场对聚变概念的热情曾一度高涨,而进入2026年,行业发展的逻辑正在发生根本性转变:从纯粹的未来预期驱动,转向扎实的技术突破与确切的订单放量双重验证。

作为投资者,咱们该往哪儿看?机会藏在哪里?

2026年关注两大关键节点

结合行业趋势,2026年核聚变产业可以盯紧两大关键节点。

一个是重大技术突破:

2026年1月,多项关键实验取得突破,包括“洪荒70”装置,成功实现120秒稳态长脉冲等离子体运行,这意味着核聚变从“闪一下”迈向了“持续燃”;另外合肥的核聚变实验装置突破密度极限,进一步验证了技术可行性。

以上进展共同构成2026年技术主线,推动市场从“预期驱动”转向“实证驱动”。

二是产业招标落地:

国内的核聚变项目有自己的路径表,合肥的紧凑型聚变能实验装置预计2027年竣工,有望成为人类历史上首个实现聚变发电的装置。

为了赶上进度,今年将成为招标大年,并且高度聚焦高价值、高技术壁垒环节,重点方向包括高温/低温超导磁体系统、真空室、偏滤器等等。

根据聚变产业联合会的数据,2025年产业总采购额70亿元+,2026年预计总采购超120项,总金额约87.9亿元。订单的持续放量,将为相关上市公司的业绩带来直接且可追踪的贡献。

具体可以关注哪些环节?

上节课我们说过,核聚变仍在商业化前夜,当前真正产业化重心仍然位于上游材料与中游设备。而在产业链的上游与中游中,我们需要聚焦价值量占比高的环节。

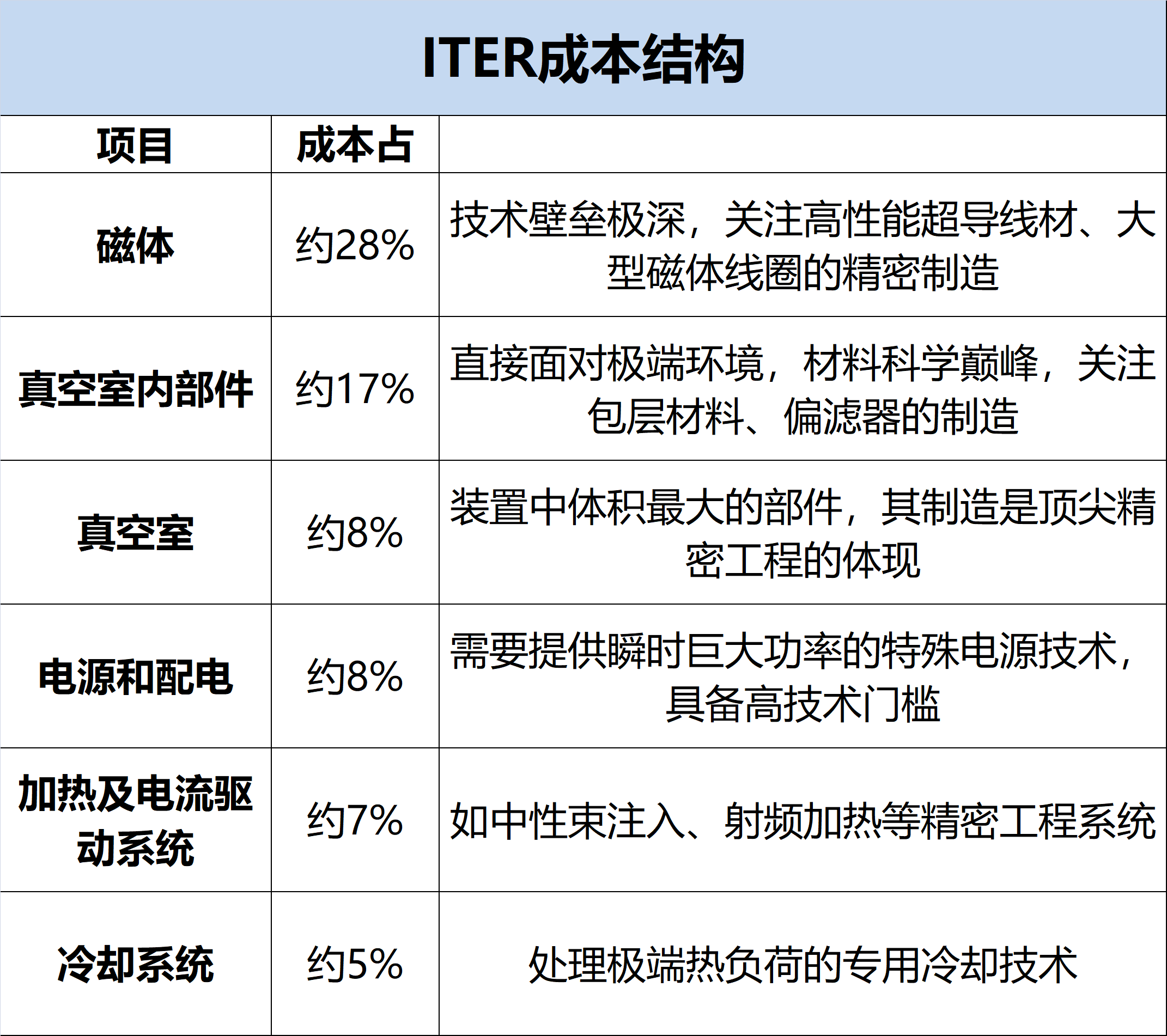

以国际热核聚变实验堆(ITER)为例,在ITER的成本结构中,磁体系统全链条价值最高,占28%,真空室内构建占17%、电源占8%等,这些都属于高技术壁垒及高价值集中区。

数据来源:浙商证券《【可控核聚变】2026年投资策略:招标提速,设备先行》

总地来看,从2025年的技术突破与资本预热,到2026年1月合肥聚变大会的行业集结,再到贯穿全年的产业链订单密集释放,可控核聚变的投资主题已经完成了深刻的蜕变。它正彻底告别纯粹的“概念炒作”阶段,大踏步进入以 “看业绩、看订单、看技术实证” 为特征的新周期。

三天的核聚变小课到今天就结束了,不知道大家是否有收获呢?

最后,简单回顾这三天我们聊的几件事:

1、为什么国家拼命搞核聚变?

——因为能源不能卡脖子,因为AI时代电力需求巨大。这是一场必须赢的未来竞赛。

2、产业链里什么值得看?

——上游材料,如超导;中游设备,如磁体、真空室。

3、2026年到底看什么?

——看技术突破是否持续,看招标订单是否放量。别再只听愿景,要盯实实在在的进展。

当然,核聚变商业落地还有较长的路要走,投资者也需要紧密跟踪行业进展,谨慎跟进,理性布局。让我们一起关注,共同见证能源的下一代革命!

往期内容回顾>>

本文作者可以追加内容哦 !