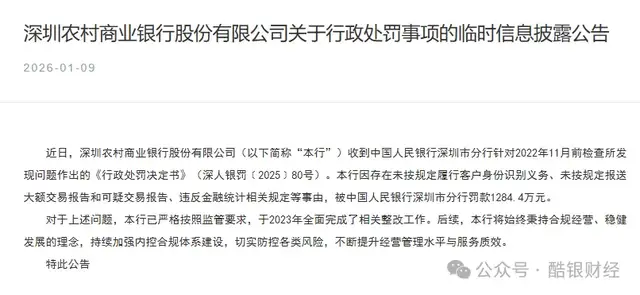

近日,深圳农商行在官网挂出一则临时信息披露:收到人民银行深圳市分行的《行政处罚决定书》(深人银罚〔2025〕80号),罚款1284.4万元。不过公告表示,监管检查所发现的问题,发生在“2022年11月前”,该行称已于2023年“全面完成整改”。

这张罚单的“杀伤力”,不在金额,对一家资产八千亿级别的银行来说,它照到的,是一家银行在高速数字化、强场景渗透下,最容易出问题的KYC、反洗钱报送、统计报送、流程执行等等。

而要判断这家银行有没有真正伤筋动骨,不能只看罚单,公告也明说这些问题其实在2023年就已完成整改。

所以这篇文章主要是把深圳农商行的真实底盘拆开,去看看它的治理怎么跑、人怎么配、业务怎么打、风险怎么管。

01、资本没塌,流动性不紧,但RWA在抬升

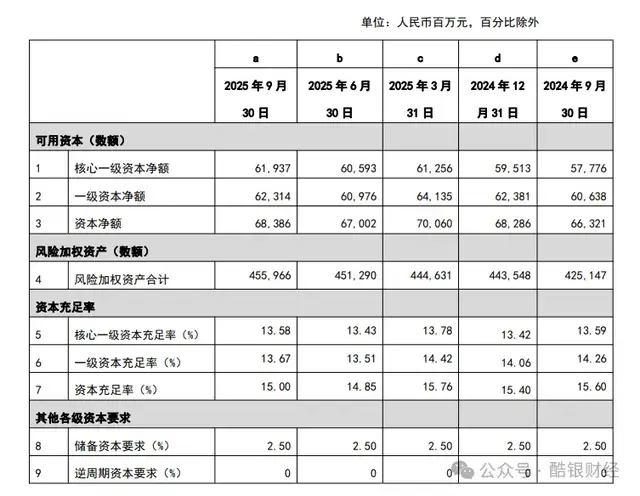

深圳农商银行2025年三季度《第三支柱报告》(监管并表口径)给出了一组数据(截至2025/9/30):

并表总资产:8024.66亿元

风险加权资产(RWA):4559.66亿元

核心一级资本净额:619.37亿元;资本净额:683.86亿元

核心一级资本充足率:13.58%;资本充足率:15.00%

杠杆率:7.47%

流动性覆盖率(LCR):153.85%;净稳定资金比例(NSFR):120.15%;流动性比例:65.58%

这些数据去跟2024年末对比,能得到一些趋势性的判断。

资本充足率从2024年末的15.40%小幅回落到15.00%;核心一级资本充足率则从13.42%升到13.58%。两个核心资本数据都非常稳,并且明显高于同期的行业均值。

RWA从2024年末4435.48亿元升到4559.66亿元,说明扩表与风险资产消耗在继续。

不过,流动性并不紧张,NSFR在2025年6月末120.41%、9月末120.15%。

简单来说,当前的深圳农商银行非常稳,罚单是过去的问题,显然没有进一步发酵,而且管理层有意识的把风险稳定在一个更高的层级。

02、2024“换届换机制”,2025“换帅定盘”

2024、2025这两年,深圳农商银行把治理与执行链条提升了优先级,为下一阶段的增长做好了准备。

在深圳农商银行2024年度报告里,董事长致辞直说:在党委领导下完成“两会一层换届”,新一届董事专业背景多元,高管更趋专业化、年轻化,治理运行要达到“科学决策、高效执行、有效监督”。

同一段话里,董事长还把2025定性为“改制成立20周年、五年战略收官之年”。

深圳农商银行在2024年完成了从第六届董事会到第七届董事会的切换,而且定调了未来三年的发展基调:

1)董事会换届的“动作清单”

2024年4月18日(第六届董事会第二十四次会议):议案里出现了行使二级资本债券赎回权、修订公司章程与议事规则、提名第七届董事候选人、以及启动IPO并上市相关准备工作。

2024年5月9日(第七届董事会第一次会议):选举董事长、成立各专门委员会。

同日(第七届董事会第二次会议):聘任行长/高管/董秘,并代为履行本行行长职权。

2024年7月(第七届董事会第五次会议):对高管任期授权、组建上市工作领导小组。

2024年10月:审议通过成立经营管理委员会。

2024年12月3日:审议通过星展受让股份议案(关联董事回避)。

2024年12月30-31日:听取报告里直接出现了“三代项目建设整体情况”“首次公开发行准备工作进展”“与星展战略合作情况”

这套议程的真实含义是,深圳农商行把合规风控、资本工具、IT外包与数据治理、声誉风险、消费者权益、IPO都纳入了董事会级别的高频议题。

2)组织与人事:专业化分工

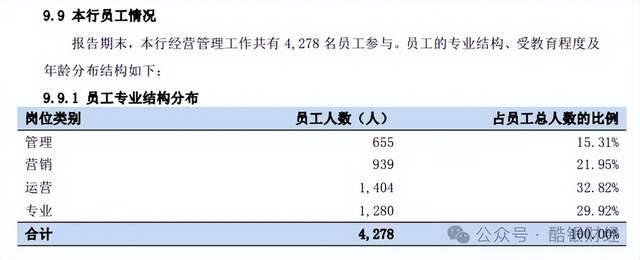

该份年报给了高管简况,你能看到它在“人”的配置上很有指向性:

高军:党委副书记、代行长(出身于大行/信用社体系的人力与管理条线,意味着“组织与执行力”是核心任务之一)。

郭柱:副行长,履历里有央行系统多个处室与条线(货币信贷、银行管理、统计研究、国际收支等),这种配置很典型:把“监管语言”放进经营班子。

罗强:副行长,且曾任首席信息官,长期做信息技术与系统建设(对应三代核心与科技底座)。

张金伟:副行长兼董事会秘书,CFA背景(投融资、信息披露、资本运作与IPO推进都需要这种角色)。

到2025年,行长人选发生了明确落位,监管核准莫汝展出任深圳农商银行行长(任职资格获批)。

这意味着,2024年“代行长”与“代履职”是过渡安排结束,2025年进入“岗位稳定期”。

03、赛道与打法:零售+科技+生态

(一)零售:不是“拼网点”,而是“社区NBC生态+AI营销+私行体系”

2024年末,零售客户金融资产余额3483.37亿元(+6.08%);储蓄存款2991.55亿元(+6.68%);个人贷款1376.27亿元(+3.96%)。白金级及以上客户24.73万户(+6.25%);私行客户4860户(+13.26%)。

他们的打法是把线上运营、空中管户、AI营销做成了一体,通过社区NBC生态经营深耕“社区关键人+社区家庭”。

私行侧是把服务体系拆成“财富管理+专家资源库+特色权益”,并明确列出法税、医养健康、子女教育、民俗特色等。

产品侧则针对新市民与养老,推出“新市民专享”“养老无忧(节日专享)”等定期储蓄产品;零售贷款推进线上化流程(合同签署、受托支付、无还本续贷、快抵贷等);个人经营贷余额747.03亿元(+13.43%)。

信用卡甚至做到“大湾区跨境支付”与本地生活结合,万事达、Visa主题卡、公务卡、老字号美食卡等,累计发卡95.43万张、全年消费219.93亿元。

它的零售不是靠传统的利差,更依靠生态与场景把客户关系做得更有粘性。

(二)科技金融:把“1+4+N”拆到组织、产品、审批、考核、工具

这是深圳农商行最值得细看的部分,因为它把“科技金融”做到了“可复制”:

组织上,成立总支一体科技金融工作小组,获批四家科技专营支行,搭建“1+4+N”科技金融服务体系。

产品上,推出“科创领先贷”“设备更新贷”,升级“腾飞贷”“专精特新贷”等,并获得相关创新试点。

服务上,内部FTP优惠、专属审批团队、差异化授信审批、提高科技金融考核占比,做实“六专”机制。

协同上,携手星展、联动私行,做“科技出海”主题活动与培训。

工具上,科技政策“指尖查”、快速测额工具。

这一套下来,深圳农商行的科技型企业贷款余额312.67亿元(+25.93%),贷款户数3853户(+24.94%);知识产权质押融资笔数和规模连续三年位于全市前列。

(三)绿色金融:增速更猛,还把数字化系统当成“第二发动机”

绿色贷款余额244.80亿元(+46.46%),产品包括“合同能源管理未来收益权质押融资”“园区绿色升级贷”,并成为深圳首批“降碳贷”试点银行、环境信息披露试点银行;2024年3月启动绿色金融数字化管理系统项目。

(四)普惠小微:规模大、利率下行、但不良略高于全行

普惠小微贷款户数48716户;余额929.25亿元(+11.48%);全年累计发放463.02亿元;新发放平均利率3.73%(下降0.5个百分点);普惠小微不良率1.3%(高于全行0.21个百分点)。

(五)金融科技:三代核心不是“IT项目”,而是经营能力的底座

深圳农商银行披露,其“云+分布式微服务架构+分布式数据库”的三代核心系统项目群于2025年4月5日全面投产上线,承载规模3450万个账户、2550万个客户数据。

它把这家银行的零售、普惠、科创、风控、营销,统一搬到同一套更快、

更稳、更可控的底座上。可以让银行“跑得更快”,也让交易更密、更碎、更实时。

这也解释了,同样顶着“农商行”牌子,深圳农商行却能让外资战略股东一再加码,因为它更像一台科技驱动的零售+产业的银行,而不是靠网点堆出来的传统网点银行。新加坡星展银行在2024、2025连续增持后,持股比例已升至19.4%,仍为第一大股东。

本文作者可以追加内容哦 !