本文所涉及的大盘、板块、股票等内容仅作为教学使用,所列举数据均来源于网络公开信息,不构成任何投资推荐和投资决策!

AI大模型训练、智能驾驶、云计算的爆发式增长,推动算力需求呈指数级攀升,服务器功率也随之持续突破上限——GPU芯片功率已超800W,英伟达B200单卡功耗更是突破1200W,传统风冷技术早已触及物理极限,难以匹配高功率设备的散热需求。

液冷技术凭借散热效率高、PUE(电源使用效率)低、运行噪音小的核心优势,成为智算中心散热的核心解决方案,直接推动液冷行业迈入规模化落地阶段。

更为关键的是,随着液冷技术从冷板式向浸没式升级,液冷工质迎来迭代窗口期,叠加国际巨头3M退出所留下的市场空白,国产氟化液加速实现技术突破与产能释放,成为产业链中极具核心竞争力的细分赛道。

本文将从算力需求、政策支持、技术迭代三大维度,拆解液冷行业的发展逻辑,聚焦氟化液国产替代进程,系统梳理产业链核心龙头企业的布局态势。

一、算力狂飙+政策护航,液冷成高功率场景标配

(一)算力密度攀升,液冷从可选转为刚需

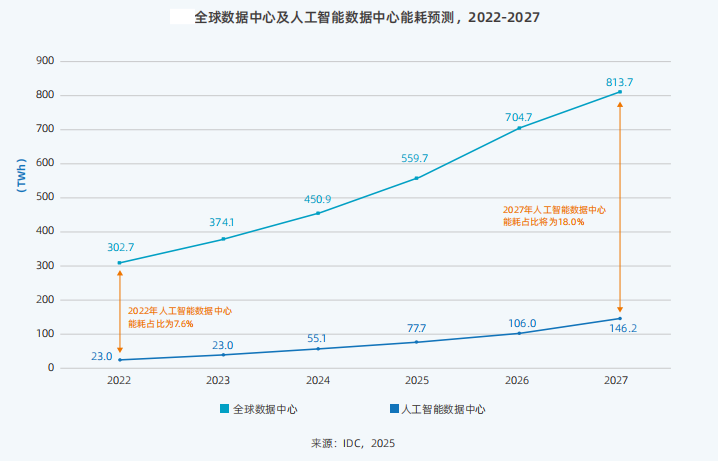

IDC数据显示,2024年全球AI算力规模同比激增110%,预计2025年将突破1000 EFlops。算力的快速增长直接推高服务器功率密度,当前主流机柜功率已向50kW级别迈进,传统风冷技术的PUE普遍高于1.5,难以满足绿色节能标准;而液冷技术可将PUE控制在1.1-1.2区间,相变浸没式方案甚至突破1.05,较风冷节能40%以上,成为高算力场景的必备散热方案。

从应用场景来看,液冷技术已全面渗透多领域,需求呈现规模化增长态势:

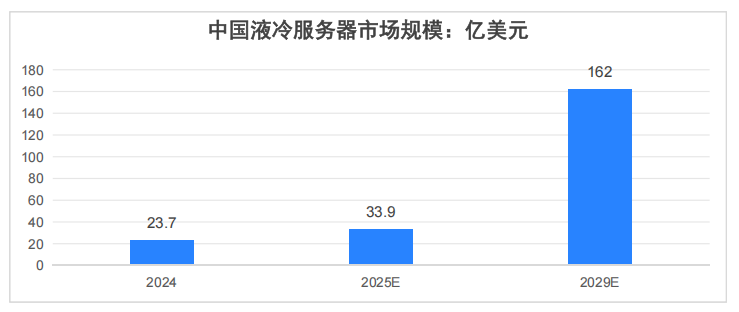

•数据中心:2024年中国液冷服务器市场规模达23.7亿美元,同比增长67%,预计2029年将突破162亿美元,五年内规模增长7倍;三大运营商2025年液冷数据中心渗透率将从14%提升至26%,订单交付周期已延伸至2026年。

•新能源汽车:2024年国内新能源汽车热管理市场规模超600亿元,2025年将增至864亿元,液冷系统因能有效缩小电芯温差、延长电池循环寿命,成为大容量车型的标准配置,宁德时代麒麟电池配套液冷板单套价值量达1200元。

• 5G基站+储能:液冷模块成本大幅下行,推动2024年通信领域液冷应用增速达189%;储能领域受“双碳”目标驱动,大容量项目对温控精度要求严苛,液冷渗透率持续提升,高性能氟化液成为下一代核心工质。

(二)政策密集加码,筑牢行业发展基础

国内外政策均在积极推动液冷技术普及与产业化落地。国内层面,“东数西算”工程明确要求,2025年新建数据中心PUE需低于1.3,国家枢纽节点进一步降至1.25以下,且50%以上项目需采用液冷技术,地方配套补贴最高达30%;《数据中心绿色低碳发展专项行动计划》等政策,亦将液冷技术列为重点推广方向。

国际层面,欧盟《能效指令》已将液冷纳入数据中心强制认证体系。政策引导不仅直接拉动终端需求释放,更倒逼行业技术升级,为液冷工质、核心部件企业构建了广阔的发展空间。

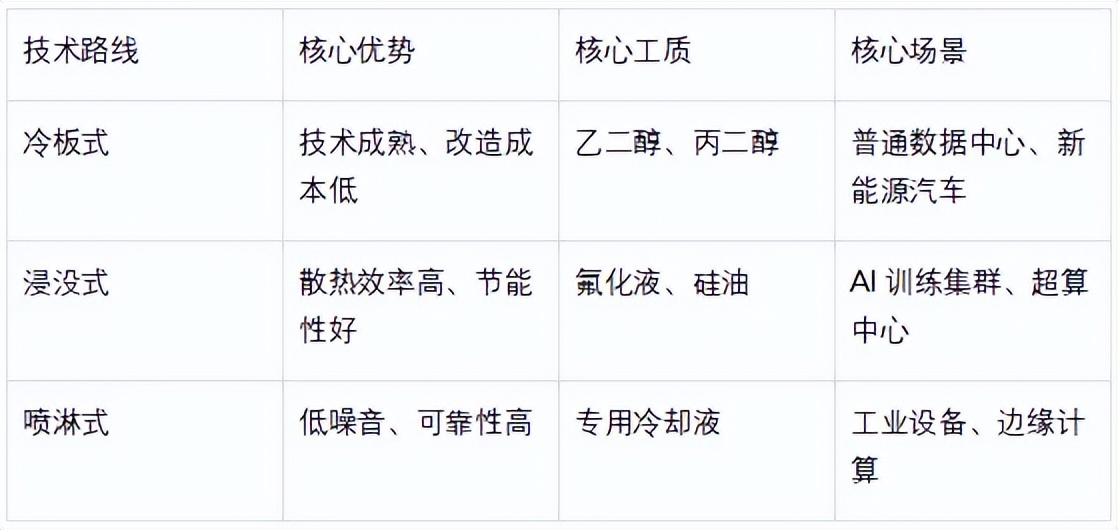

(三)技术路线多元化,氟化液成升级关键

目前液冷技术主要形成三大路线,分别适配不同场景的差异化需求:

伴随AI算力向更高功率密度突破,浸没式液冷渗透率快速提升,适配该路线的核心工质——氟化液,也迎来规模化应用的战略契机。

二、液冷工质:氟化液成核心领域,国产替代加速推进

液冷工质作为液冷系统的“血液”,直接决定系统散热效率与运行可靠性。当前市场呈现“传统工质稳增长、氟化液快速扩容”的格局,氟化液因适配高功率场景且国产替代空间广阔,成为行业核心关注领域。

(一)工质性能对比:氟化液适配高功率场景

传统工质以乙二醇、丙二醇为主,具备成本低廉、供应链成熟的优势,适配冷板式液冷系统,但性能上限有限,无法满足高功率密度设备的散热需求。

氟化液(含全氟聚醚、氢氟醚等品类)具备显著性能优势:绝缘性能优良(耐压超40kV),可与电子元器件直接接触,无泄漏损坏风险;散热效率突出,依托相变潜热实现高效换热。

硅油、矿物油等其他工质,受限于导热率低、黏性大等短板,仅能在中低端场景补充应用,市场份额逐步被氟化液挤压。

(二)氟化液市场:需求扩容与国产替代形成共振

需求端:高功率场景驱动规模增长

AI训练集群功率密度已达40kW/柜,智算中心液冷渗透率超80%,直接拉动氟化液需求激增。同时,氟化液应用场景持续向储能、半导体、激光设备等领域延伸——储能领域采用氟化液可将电芯温差控制在3℃以内,显著延长电池使用寿命;半导体制造环节对温控精度要求极高,氟化液是核心温控介质。

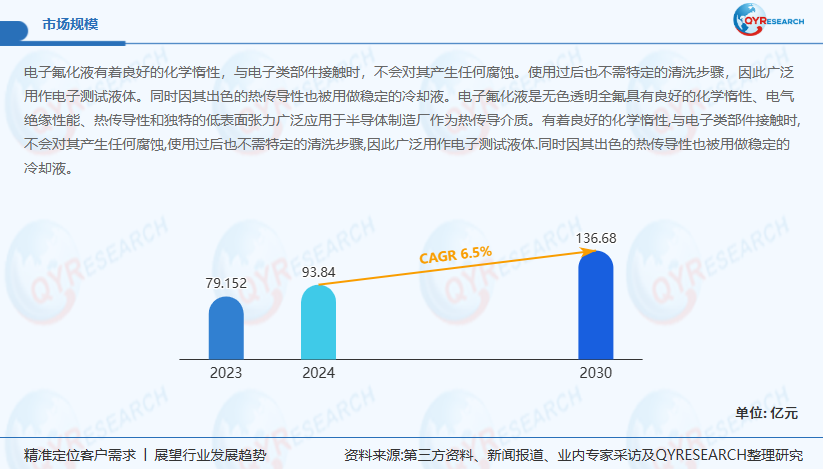

行业测算显示,2024年全球电子氟化液市场规模约15亿美元,2024-2029年复合增长率超35%,预计2029年将突破60亿美元,中国市场占比将从25%提升至40%以上,成为全球最大的氟化液消费市场。

供给端:国际巨头退出打开替代窗口

长期以来,全球氟化液市场被美国3M、日本大金等国际巨头垄断。受环保政策约束,2022年3M宣布退出PFAS(含氟化合物)生产,计划2025年底前完成全面停产,全球市场迎来供应格局重构窗口。

国内企业抓住机遇加速技术突破,巨化股份、新宙邦等企业已实现氢氟醚、全氟聚醚等品类的量产,产品性能达到国际先进水平,价格仅为进口产品的70%-80%。

依托国内完整的氟化工产业链,从萤石矿到终端产品的全链路布局,本土企业成本控制能力突出,正逐步替代进口产品,持续扩大市场份额。

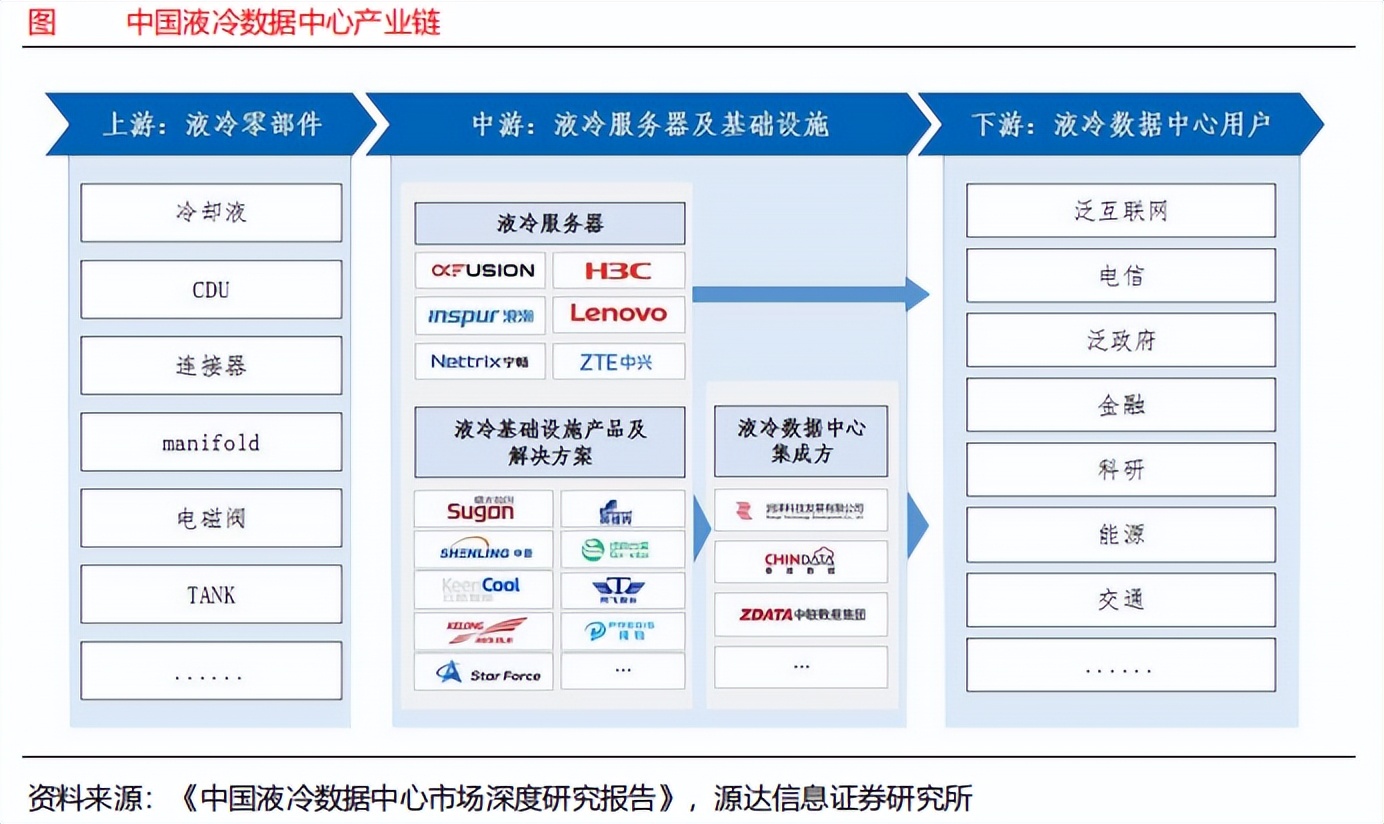

三、产业链全景:核心环节价值凸显,中国企业全面布局

液冷产业链分为上游(工质+核心部件)、中游(系统集成)、下游(应用领域)三大环节,其中上游工质和核心部件价值量占比最高,是产业链的核心支撑环节。

(一)产业链核心环节价值分布

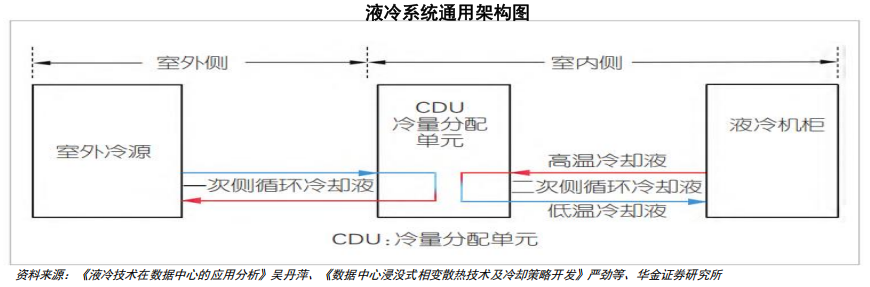

• 上游:液冷工质占系统成本的15%-25%,其中氟化液单价较高(500-1000元/kg),价值量占比更高;CDU(冷量分配单元)占系统成本20%-30%。

• 中游:系统集成商提供定制化解决方案,头部企业凭借技术与资源优势构建竞争壁垒。

• 下游:数据中心和AI算力是液冷技术的最大应用场景(占比超60%),储能、新能源汽车、半导体等领域需求增长迅速,成为产业链新的增长引擎。

(二)中国企业的核心竞争力

中国液冷产业链已形成全球竞争优势,主要体现在四个方面:

一是技术领先,全球液冷专利TOP20中7家为中国企业,浸没式液冷专利占比达55%;

二是政策支撑,国内补贴政策与标准体系建设同步推进,加速技术商业化落地;

三是产业链完整,国产化率从不足10%提升至30%以上,成本优势显著;

四是市场广阔,中国作为全球最大的数据中心、新能源汽车、储能市场,为液冷技术提供了充足的商业化场景。

四、行业发展脉络与潜在挑战

(一)核心发展脉络

1.脉络一:氟化液国产替代深化。AI算力增长推动浸没式液冷渗透率提升,氟化液需求持续扩容。

2. 脉络二:核心部件规模化供应。CDU、液冷板、电子泵等核心部件需求,随液冷系统规模化部署同步增长。

3. 脉络三:系统集成企业集中度提升。行业逐步向头部集中。

4. 脉络四:下游场景协同拓展。

(二)潜在挑战

1. 技术路线不确定性:液冷存在多类技术路线,若行业主流路线发生切换,相关企业的业务布局可能面临调整压力;

2. 原材料价格波动:矿物资源、石油冶炼产物价格波动,对液冷工质、核心部件企业的成本控制形成考验;

3. 环保合规压力:全球对PFAS管控日趋严格,氟化液企业需持续投入研发,确保产品符合环保标准,否则可能面临生产限制;

4. 市场竞争加剧:行业高增长吸引大量企业进入,易引发产品同质化竞争,压缩企业利润空间;

5. 下游需求波动:若AI算力、储能、新能源汽车等下游领域发展节奏放缓,将直接影响液冷行业的需求释放节奏。

结语

液冷行业是AI算力爆发背景下的战略性赛道,在算力增长、政策支持、技术迭代三大因素的共同驱动下,正进入规模化发展阶段。

其中,氟化液凭借技术适配性与国产替代机遇,成为产业链增长的核心引擎;核心部件企业伴随行业扩容实现能力升级;系统集成龙头加速推动方案成熟化;下游配套企业则依托场景优势,促进液冷技术的落地普及。

尽管面临技术、成本、合规等方面的挑战,但在AI算力持续增长、绿色低碳政策推进的背景下,液冷行业的长期发展空间明确,有望成为支撑数字经济与新能源产业高质量发展的核心支撑领域之一。

好了,今天的内容分享就到这里!祝大家学习愉快!我们下期再见!

重要提示:德财院不是证券投资咨询机构,不提供证券投资分析、预测、建议,做最纯净的财经教育平台。如需证券投资意见,请咨询证券公司、证券投资顾问公司等持有证券投资咨询牌照的机构。远离非法荐股诊股,防范非法金融风险,人人有责!

本文作者可以追加内容哦 !