2026 天然气展望:全球供需趋于平衡,区域间价格“剪刀差”深度解读

2025年供需基本面紧平衡,全球三大主要区域价格集体上涨,但欧洲和东北亚作为主要进口区域,在需求增加有限的支撑下价格小幅上涨。而美国作为出口市场,在其LNG出口能力大幅提升下价格明显增涨。预计2026年供需面走向平衡,不同地区价格走势分化,美国气价或上涨,而欧亚市场价格可能下跌。

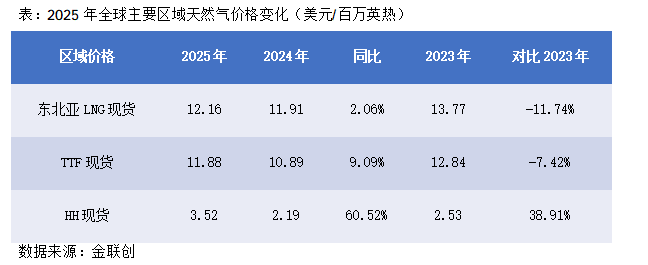

2025年供需基本面紧平衡,国际主要区域价格增长但幅度有限

2025年国际天然气市场受全球经济温和复苏、可再生能源替代加速及美国LNG出口产能提升的影响,供需基本面紧平衡,地缘政治边际效应减弱,国际天然气价格低位震荡,现货贴水频繁出现。2025年全球三大主要区域价格集体上涨,但欧洲和东北亚作为主要进口区域,在需求增加有限的支撑下价格小幅上涨;而美国作为出口市场,在其LNG出口能力大幅提升下价格明显增涨。具体表现为:东北亚LNG现货到岸价、欧洲TTF现货价格、美国HH现货价格均值分别为12.16美元/百万英热、11.88美元/百万英热、3.52美元/百万英热,同比分别上涨2.06%、9.09%、60.52%。

2025年全球天然气消费需求增长率保持不变,但东西方市场需求出现分化。

据天然气输出国论坛(GECF)报告,2025年1-10月,占全球总需求75%的主要天然气消费大国的总天然气消费量同比增长了1.6%,达到29020亿方。预计2025年全年,在工业用气需求低迷的承压下,全球天然气消费量的增长1.4%至42700亿方,增长率与2024年保持不变。而且东西方天然气消费市场出现分化:欧盟、英国和北美地区的消费量有所增长,而亚洲则有所下降。

1-11月,欧盟天然气消费量同比增长3.4%至2824亿方(数据来源:GECF)。主要为一季度更为寒冷的天气以及风力发电、水力发电量疲软,提振天然气消费需求。后第三季度夏季气温高于往常,提振发电用气需求。此外,2025年除8月欧元区PMI制造业指数位于50荣枯线上外,其余月份均位于荣枯线下,经济活动疲软也限制工业用气需求。同期,北美地区天然气消费量同比微增0.8%至9910亿方(数据来源:GECF)。主要为年初天气寒冷提振供暖用气需求所致,相反发电用气需求有所下滑。

不同于欧美市场,1-10月,亚洲主要区域(中日韩印)天然气消费量同比下滑0.2%至5360亿方(数据来源:GECF)。其中,中国同期表观消费量同比增长0.77%至3527亿方,金联创预计2025年中国天然气表观消费量达到4290亿方左右,增量70亿方,同比增长1.7%。2025年,气温整体偏暖致城燃消费增长不及预期、可再生能源发电量增长挤压燃气发电的调峰空间、房地产低迷拖累建材等传统工业用气、化工行业对气价敏感消费增长有限、此外国际气价处于相对高位抑制进口需求,共同导致了天然气消费增速放缓,市场从高速扩张期逐步进入一个以“低速增长、结构优化”为特征的稳定发展新阶段。另外,夏季低温导致发电用气需求下降,叠加现货价格高企导致工业和炼油行业的燃料转向,促使印度的天然气消费量将在2025年同比下降3%。

2025年全年,全球天然气产量预计将增长1.7%达到42500亿方,主要得益于北美地区的强劲产量增长。分地区来看,北美与中东是核心增长引擎,北美凭借新增LNG液化产能,中东依托低成本气田扩建项目,合计贡献全球超70%的供应增量,亚洲地区保持平稳,欧洲受老气田减产与环保政策影响产量小幅收缩。

2026年供需基本面预计平衡,区域间价格走势分化

预计2026年,全球天然气消费量将达到历史最高水平,同比增长1.9%至43500亿方(数据来源:IEA)。工业和能源部门的天然气消费量预计将贡献增量的一半,用于发电的天然气需求预计将占需求增长的30%,而住宅和商业领域的天然气使用量预计将在平均天气条件下增长约1%。而天然气产量预计在2026年同比增长2.4%至43500亿方(数据来源:IEA)。天然气产量的增长主要是受到北美地区液化天然气出口终端的投入使用、液化天然气出口增加推动,此外卡塔尔也将为天然气产量增加做出贡献。而俄罗斯的天然气生产预计仍将受到国际制裁、欧洲计划停止采购以及即将开展的项目延期等因素的制约。2026年全球供需预计平衡,但进出口市场价格反应不同。

预计美国HH现货价格大概率上涨。据Kpler估计,2025年LNG供应同比增长4%,达到4.29亿吨,为自2022年以来最大的年度增长,当时供应较前一年增长了4.5%。2025年供应的增长主要由加拿大LNG Canada和美国Plaquemines等项目推动。美国在2025年巩固了其作为主要出口国的地位,成为首个出口超过1亿吨LNG的国家。预计该国将继续增加供应,到本世纪末或可能翻一番。市场普遍认为,LNG出口原料气需求强劲以及数据中心电力消耗均将成为新的天然气消费增长引擎,也将成为价格上涨的关键支撑因素。

预计欧洲TTF和东北亚LNG现货到岸价或将下跌。2026年开始美国、卡塔尔等国的新建LNG项目将集中投产并释放产能,天然气供应增加。而需求面,据IEA数据,2026年欧盟经济增长预计有限,同时可再生能源的持续扩张预计将促使天然气需求减少2%。亚洲市场,在经济复苏以及电力、民商用气需求支撑下,预计总体消费量同比增长4%。其中,经济复苏将促使工业用气需求增加,预计2026年中国天然气消费增长率将达到约6%;日本在核电重启和可再生能源发电强劲的制约下,天然气消费量或将同比下滑2.5%;韩国预计持平;印度在城市天然气分销和CNG加气站的持续扩展、工业燃气使用的扩大以及电力需求增加的支撑下,消费量同比或增长7%。LNG供应充足而需求增长温和的情况下,预计2026年欧洲TTF现货均价和东北亚LNG现货到岸均价可能承压走跌。

其他可能影响价格的因素:1)极端天气:如果北美或欧洲在冬季遭遇极寒天气,将导致供暖需求激增,可能短期强力推高气价。2)地缘政治风险:天然气主要产区或关键运输通道的地缘政治冲突,比如俄乌冲突能否和平解决、美国在尼日利亚的军事行动。3)宏观经济与政策:全球及主要国家的经济增长情况、美国关税对全球经济和贸易的影响,也会影响能源需求的强度和贸易流向。

市场变幻莫测,天气变化或一个经济、政治行为,都可能左右价格走势。而对于市场投资者来说,如要参与液化天然气(LNG)市场,则可以考虑运用其衍生品来对冲和保护自己的仓位。以下为市场从业者风险规避案例分析,仅供参考。

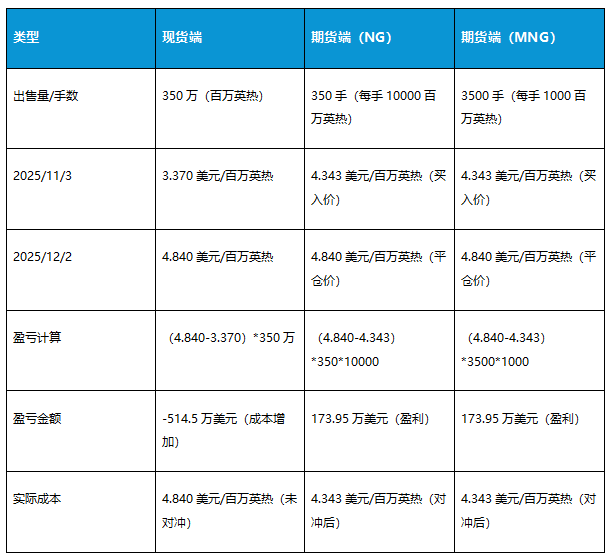

例:某LNG进口商在11月3日准备给冬季高峰期采购一船LNG货物,约定于12月2日交付,采购量约为350万百万英热,定价基准为美国亨利港(HH)天然气期货结算价。若不对冲,出口商将面临12月份天然气价格波动的风险:若价格上涨,采购成本增加;若价格下跌,则可能降低采购成本。

假设在未对冲的情况下,12月2日现货价格可能较11月2日上涨,进口商将面临采购成本增加的风险。为规避这一风险,进口商决定在11月2日买入NG或MNG期货合约,以锁定采购成本。

不完全对冲效果:现货额外成本被期货盈利部分抵消,实际成本为4.343美元/百万英热,减少进口商的成本增加。

美国亨利港天然气期货是芝商所旗下的重要能源衍生品合约。该产品包含两种规格:标准合约(交易代码NG)和微型合约(交易代码MNG)。这两种合约的主要区别在于交易规模,但均以亨利港的天然气价格为基准进行定价。

综上所述,通过期货交易,进口商将采购成本锁定在11月3日的4.343美元/百万英热,消除价格波动风险。

市场从业者在面临多变的市场环境时,核心目标是管理价格波动风险,减少经营利润的不确定性,通过期货对冲,可以稳定经营利润、降低财务风险、优化资源配置,最终提高自身市场竞争力。

本文作者可以追加内容哦 !