中国能源产业,再进一步!

一组数据足以印证:

截至2024年年底,我国炼油规模高达9.3亿吨、再创新高,并且稳居世界第一。不仅如此,全国千万吨级及以上炼油装置就有35家,占炼油总产能比重超过55%。

2025年,这个趋势依然稳定,上半年我国原油产量、原油表观消费量和主要基础化学品消费量均实现同比正向增长,表明我国石化行业整体依然稳步上升。

与此同时,我国新能源产业也没有掉队:2025年上半年,我国光伏新增装机212.21GW,同比增长107%;我国光伏累计装机量从此一举突破1000GW大关。

石油石化和光伏产业巨头林立,我国民营炼化行业也发展得不错。

其中,东方盛虹值得一说。

在我国民营炼化行业中,东方盛虹、恒力石化、恒逸石化和荣盛石化并称“四大炼化龙头”。

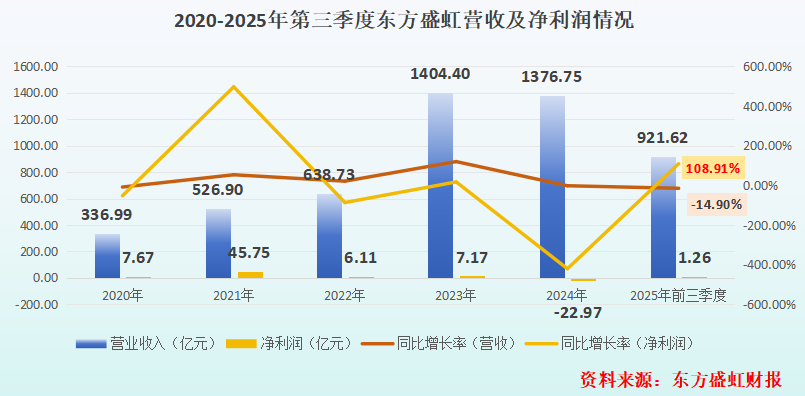

2025年前三季度,东方盛虹营收921.62亿元,同比下滑14.9%;净利润却为1.26亿元,同比增长108.91%。

这种净利润增速水平实属罕见。要知道,2025年前三季度,恒逸石化和荣盛石化净利润增速仅为0.08%和1.34%,恒力石化更是出现了亏损。

不过我们也能发现,这种净利润同比增长率的“暴增”,实际上很大程度是因为公司2024年业绩不理想。

2024年,由于国际原油市场价格波动、石化行业市场供大于求,东方盛虹的部分产品价格锐降,从而导致其炼化业务发生亏损,拖累公司整体业绩。该年,公司净利润亏损了22.97亿元。

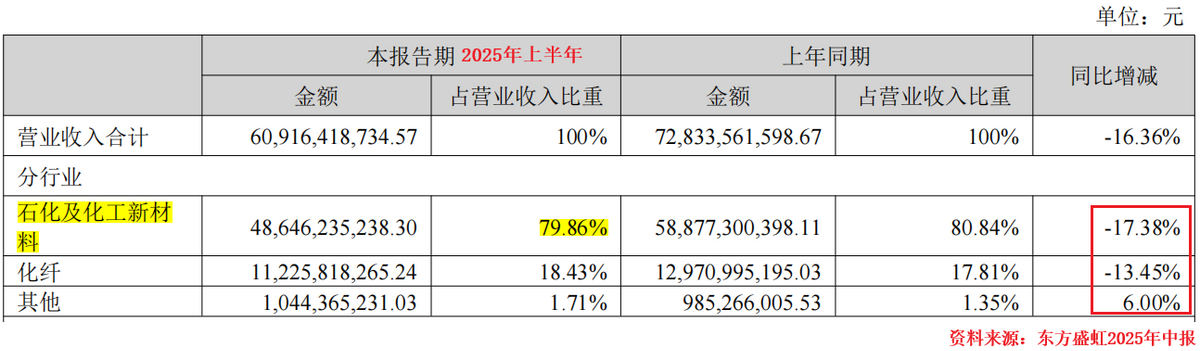

截至2025年上半年,“石化及化工新材料”仍然是公司最大营收来源,总营收占比高达79.86%。

前三季度,东方盛虹虽然实现了业绩复苏,不过不可否认,其“石化及化工新材料”和“化纤”这两大业务,营收体量都出现了明显下滑。

不难看出,目前公司整体业绩在“慢慢回血”,但主营业务还面临着压力。

那么,东方盛虹未来的出路在哪里呢?

与其他企业不同,东方盛虹一开始并不是专研石化加工产业,而是起家于纺织业中的印染行业。

1998年,此时亚洲金融环境剧烈动荡,东方盛虹创始人缪汉根却拿出几乎全部身家收购东方丝绸。这种“冒险式”的扩张并未止步,后来缪汉根还一步步收购了10家公司,以此快速切入纺织业上游化纤行业和炼化行业,并逐步成长为炼化公司。

东方盛虹资本扩张的最大特点就是“逆流而上”,从产业下游逐步溯源到行业上游。依托在下游的深厚根基,公司更能知道市场需要什么,进而敢于把上游产业链收于囊中。当时甚至有句戏言:东方盛虹再继续发展,就要去挖油田、采石油了。

不过在挖“下一块油田”之前,东方盛虹需要先提高自身的盈利能力。

石油化工行业周期性波动大,企业受下游市场影响较大。产品价格如果出现下滑,公司盈利能力就有可能受损,具体直接传导在公司毛利率上。

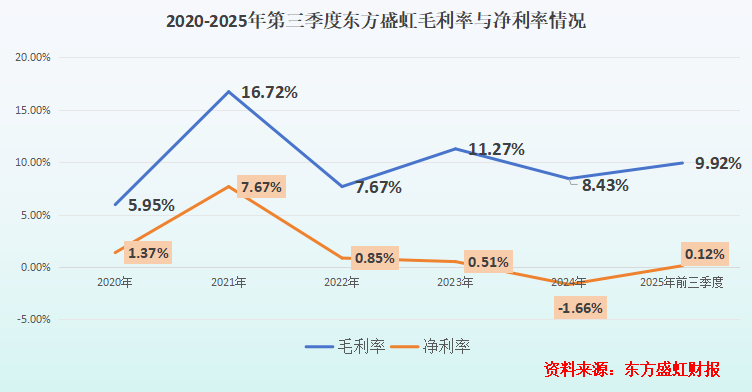

2020-2025年第三季度,公司毛利率波动幅度很大,最高可达16.72%,目前处于9.92%。不仅如此,此前由于大举扩张收购、新建项目等向外大笔借款,导致公司每年都有大笔利息支出,2024年财务费用就高达48.74亿元,拉低公司净利率水平。

虽然2025年前三季度,公司毛利率和净利率都出现了小幅回升,可依然位于较低水平。

东方盛虹没有坐视不管,开始走“多元化、差异化”路线。

首先,是老本行“纺织业”的差异化突破。

前几年全球光伏装机量大增,光伏胶膜原料“光伏EVA材料”需求也水涨船高,产品价格一并上涨。

2021年,东方盛虹斥资143.6亿元收购国内最大的光伏级EVA材料供应商——斯尔邦的100%股权,切入光伏材料供应链。2022年9月,公司追加投资扩产能,逐渐成为国内光伏胶膜材料的主流供应商。

再生聚酯纤维领域近年来发展不错,其采用回收原料、省去造粒、干燥、再熔融等传统工艺环节,可节省30%至40%的能源消耗,前景很广。

东方盛虹快人一步,2018年就开始量产再生聚酯纤维,目前再生聚酯纤维年产能60万吨,坐拥全球最大的再生聚酯纤维生产基地,覆盖迪卡侬、耐克等国内外大客户。

而且在聚酯化纤领域,公司打响“错位竞争战”,产品以高端DTY产品为主,主攻超细纤维、差别化功能性纤维。据统计,目前其产品差别化率超90%,这也有效规避了常规化纤产品的激烈市场竞争。

其次,是继续掘金光伏领域。

光伏封装材料包含EVA和POE,东方盛虹都有所涉猎。

目前我国是全球EVA产能最大的国家,截至2024年年底,全国EVA总产能高达290万吨。东方盛虹子公司斯尔邦石化EVA年产能高达90万吨,产能规模行业领先。

要知道EVA生产工艺流程复杂、设备维护难度大,行业进入门槛高,公司以此就占据了竞争优势。

目前在EVA产品下游消费需求中,光伏级EVA占比超50%。据统计,2025年上半年我国光伏组件产量为310GW,同比增长14.4%。由此可见东方盛虹的光伏市场前景还在进一步打开。

POE材料主要应用于光伏行业的N型电池和双面双玻组件。目前,全球POE供应被陶氏化学、埃克森美孚、三井化学、LG化学等外资企业垄断,国内市场还有很大空白。

如今,这种情况即将被东方盛虹改写:2022年9月,公司已完成800吨/年的POE中试装置建设并成功产出合格产品。公司已成为国内少数同时掌握光伏级EVA和聚烯烃POE自主核心生产技术的企业之一。

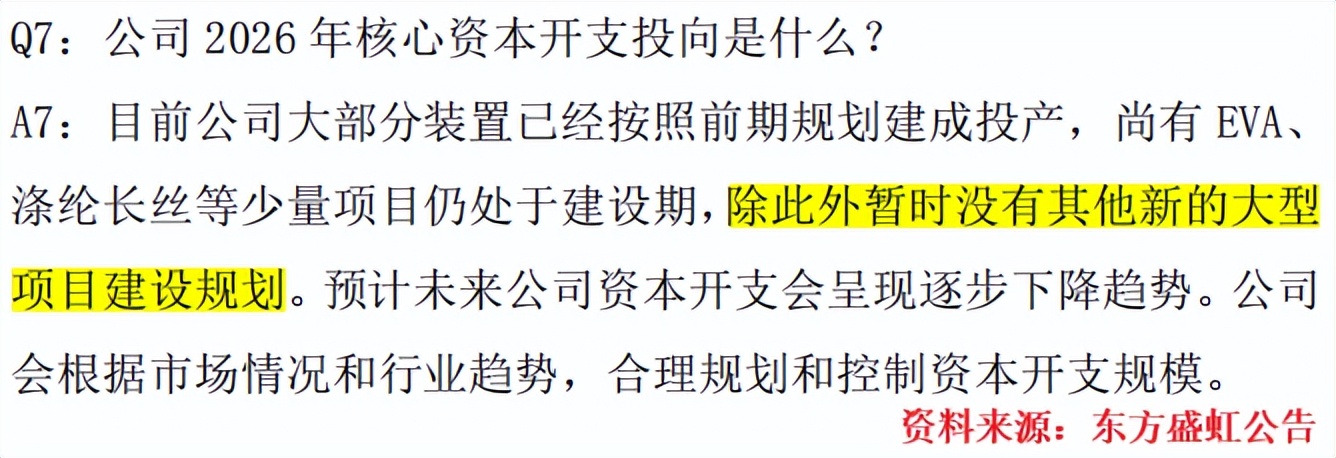

2026年1月7日,公司宣布其年产能10万吨的POE装置已经建成并投产,目前处于市场开拓阶段,部分产品已经供应下游光伏行业等客户。

目前摆在东方盛虹面前的问题,是如何平衡新产品项目投入,并尽量保证财务稳健。

截至2025年第三季度末,公司流动负债高达1007.25亿元,远超其177.2亿元的货币资金储备。

对此,公司2026年1月曾公开表示,目前其大部分装置已基本投产,只有少量项目处于建设期,预计未来其资本开支会逐步下降。“守住钱袋子”之后,东方盛虹有望进一步提升其财务水平。

总的来说,当前东方盛虹正处在关键“渡劫”期。

一方面,纺织、光伏等新材料产能有望继续释放,公司有望进一步提升业绩;另一方面,1000亿流动负债也给公司带来压力。

东方盛虹能否顶住压力、业绩更进一步,取决于未来高端新材料业务能否成长为公司坚实的利润支柱。我们拭目以待。

本文作者可以追加内容哦 !