众所周知,这最新一轮牛市的底色是科技成长,而根据我多年来的基金投资和研究经验来看,我始终认为科技成长板块的投资门槛是很高的,这不仅在于其往往具有较高的专业壁垒,技术迭代又很快,高研发投资又导致其盈利周期较长,估值波动剧烈,叠加全球竞争和技术路线的不确定性,以及政策等非市场因素的影响,其投资的复杂度极高。

也正因为如此,就成长风格的产品而言,我认为用主动管理基金长期而言要明显优于被动指数产品,大量的实际数据也能说明,专业、优秀的主动管理成长风格基金经理也确实能做出显著的超额收益。

有鉴于此,我们今天就来介绍一位全市场精选优质成长股的中生代基金经理,这位基金经理就是来自银华基金的方建。

一、一位全市场精选优质成长股的成长风格选手

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,方建,清华大学材料学直博,学生时代参与多项国家级课题研究,并发表多篇SCI。2012年6月毕业后加入南方基金,历任中小市值研究员、电子行业研究员、基金经理助理。2015年6月加入私募北京神农投资,任公司合伙人、研究总监、投委会副主席。

2018年5月加入银华基金,并于同年6月起开始正式开始管理公募基金,拥有13年以上的证券从业经历和7年以上公募基金管理经验。目前在管有银华智荟内在价值、银华乐享、银华集成电路、银华新锐成长、银华惠享等5只基金,截至2025年12月31日,管理总规模为68.89亿元(数据来自基金定期报告)。

从投资理念上来看,方建选择了查理·芒格的投资方法论,“看长做长”,即基于三至五年的产业趋势视角,聚焦优质成长性资产,以合理价格买入并长期持有,旨在通过企业业绩增长获取回报,而非依赖估值波动。

具体到投资上,方建在大类资产配置层面基本不做仓位择时也不做预期差博弈,长期保持高仓位运作,换手率较低;在行业层面会通过行业空间、行业属性、行业阶段、行业成长性等指标来优选未来3-5年增长最快、最确定的行业;在个股层面则是通过公司的行业地位、竞争壁垒、发展阶段、管理层、ROE、资产质量、盈利质量等七个指标优选出核心股票池;

整体在组合层面他会按照预期收益、估值趋势判断、概率判断等,结合资金的风格进行匹配,并最后构建出核心组合。另外,在充分发挥成长股进攻性优势的基础上,他还会通过控制过程优化投资结果,力争将波动和回撤幅度控制在较小范围内。

从投资风格上来看,我认为方建属于是一位具备产业视角的成长风格选手。

二、在管产品业绩优秀,长期具备显著超额

对基金经理有了一些基本了解之后,我们再来看下他管理基金的情况。这里我以他当前在管时间最长的银华智荟内在价值为例来做些说明。

银华智荟内在价值成立于2017年9月28日,方建于2018年6月20开始共同管理这只基金,并于同年10月23日起开始单独管理这只产品,至今已超过7年。

从收益的角度来看,截至2025年12月31日,银华智荟内在价值A近七年、近五年和近三年的净值增长率分别为299.21%、44.75%和33.43%,同类业绩排名分别位居前5%(66/1284)、前12%(180/1507)和前23%(396/1736);

相较于同期其业绩比较基准的收益率37.09%、1.82%和18.91%(银华智荟内在价值的业绩比较基准为:沪深300指数收益率*50%+中证港股通综合指数(人民币)收益率*20%+中债综合指数(全价)收益率*30%),同期超额收益分别为262.11%、42.93%和14.52%,同类业绩超额收益排名则分别位居前5%(64/1279)、前10%(149/1504)和前24%(414/1733)。整体业绩出色且中长期超额较为明显。(注:以上数据均来自国泰海通证券,数据截至2025/12/31,“同类”这里的指主动混合开放型基金中的灵活策略混合型基金)

可以额外说明的一点是,由于基金经理本身属于偏成长的投资风格,所以我们简单用偏成长风格的指数(创业板指和科创50)来做个对比(时间段取了科创50指数的基日2019/12/31开始至今的2016/1/12)。

从上图中我们可以看出,即便是用创业板指或科创50这样典型成长风格的指数来做对比,该产品的业绩依然非常“能打”:

从收益角度来看,在同期走势较为一致的前提下,白色线代表的银华智荟内在价值A的业绩明显跑赢紫红色线代表的创业板指和黄色线代表的科创50指数,不仅超额收益较为显著,更是创出了上一波牛市高点以来(指数高点大部分都在2021年2月份,该产品上一次高点在2022年7月)的新高。

其他几只他当前在管的产品如银华乐享、银华集成电路、银华新锐成长、银华惠享等也都取得了与上述产品类似的优秀业绩,其中更聚焦于半导体芯片的银华集成电路在近一年中的业绩甚至还要更好一些。

三、管理产品业绩优秀,基金经理做对了什么

优秀的业绩自有其内在的驱动因素,接下去我们继续基于银华智荟内在价值的历史持仓数据对其做些简单的分析和回顾,以探究其何以能获得这样的好业绩。

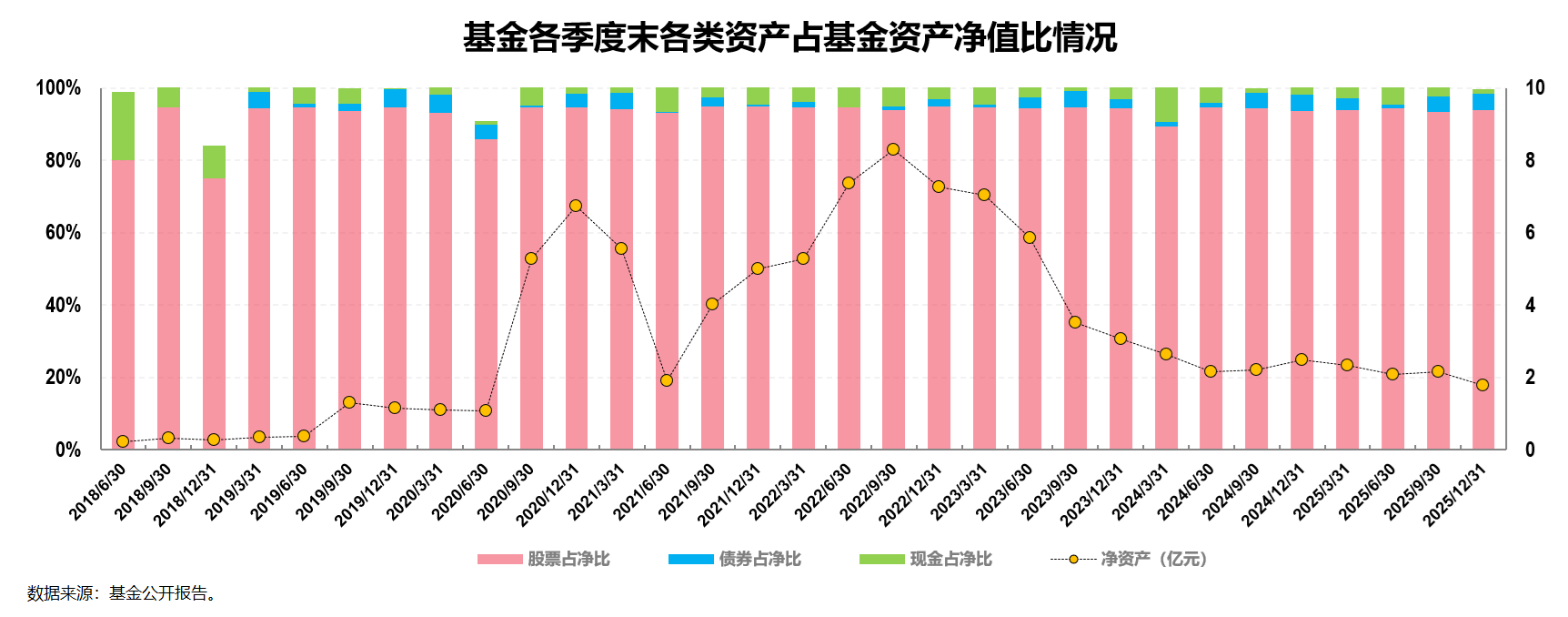

首先,大类资产层面,组合长期维持较高仓位,基本不做仓位择时操作。

银华智荟内在价值是一只灵活配置型混合基金,基金合同规定其股票仓位比例为0%-95%(其中,投资于港股通标的股票的比例占股票资产的0%-50%)。

在实际的投资中,我们可以看到,组合在方建接手管理之后的股票仓位平均保持在92%左右的高仓位运作,基本不做仓位上的择时操作。最新的2025年四季报显示其股票仓位占资产净值比高达94.06%,这种高仓位的运作可以让他把主要精力都放在行业优选和个股精选上以获取超额收益。

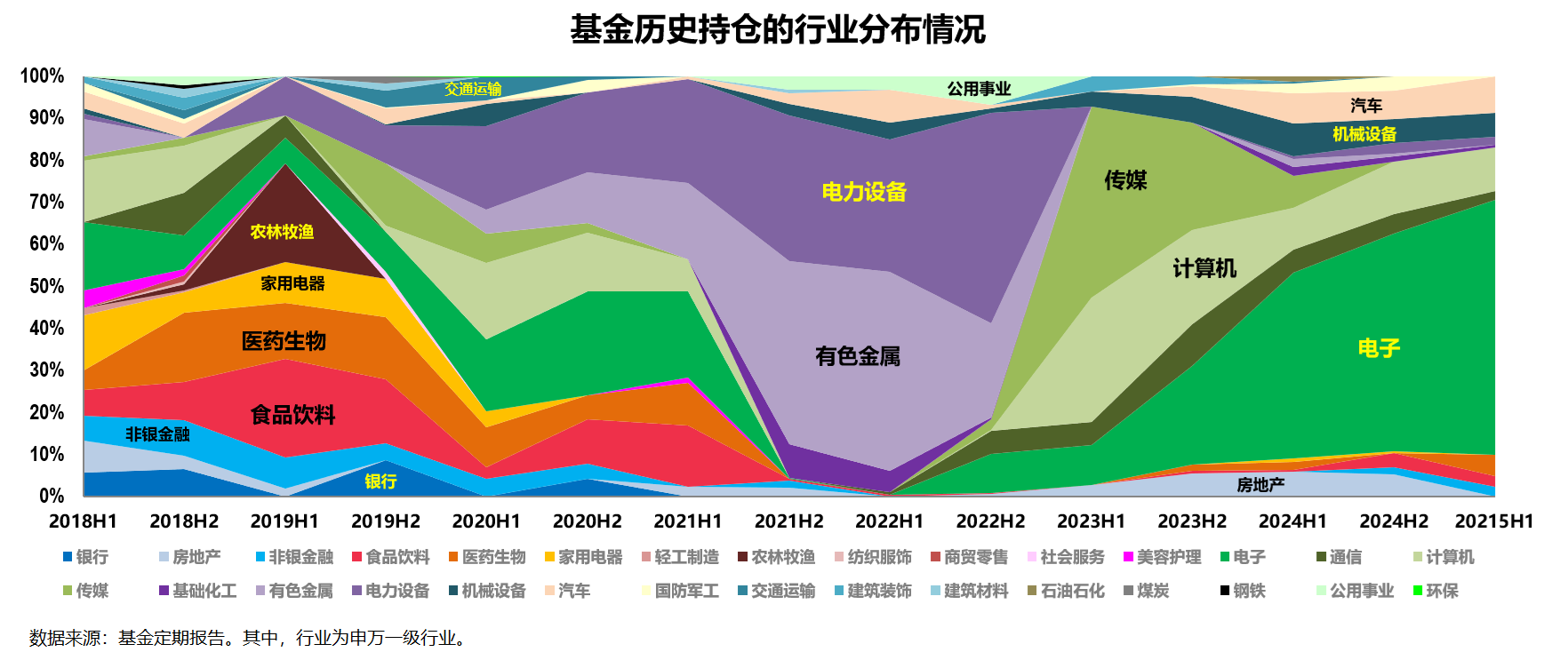

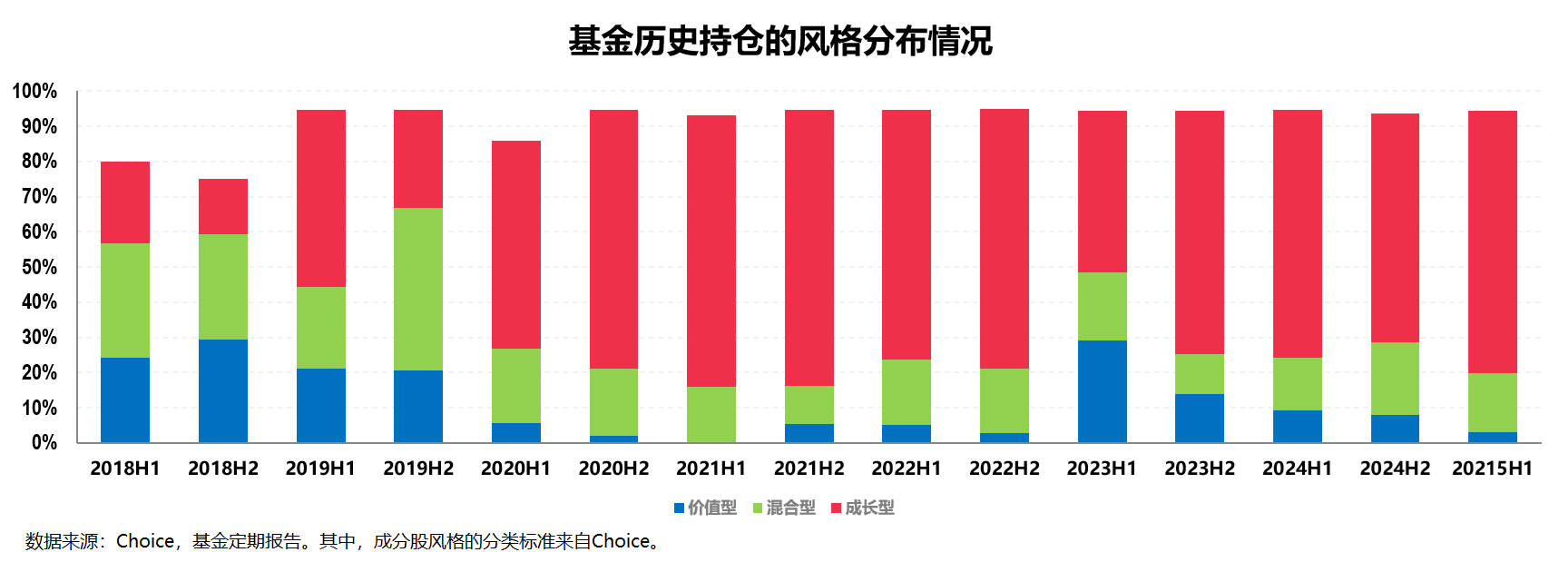

其次,行业层面,组合的行业配置相对分散均衡,同时也会根据市场对行业配置比例进行动态调整。

基于组合的历史持仓数据来看:

一方面,组合的行业配置范围较广,从上述历史数据来看,组合在31个申万一级行业中覆盖过(除综合之外的)30个行业,行业层面具备足够的广度。

另一方面,以电子为主的大科技、以新能源车为主的大制造、以及医药生物等新兴成长板块又在组合历史的行业配置中占据重要角色,且会阶段性占据较重的仓位。

这里比较明显的几次行业重仓配置分别是:2019年对包含医药生物、农林牧渔和白酒在内的大消费板块的重仓,2021年下半年到2022年上半年对以电力设备和能源金属为主的新能源板块的重仓,以及2022年下半年开始逐渐到2024年全年和2025年上半年对电子(主要是半导体)板块的重仓。

如果结合历史业绩数据来看,组合在行业配置上就有一定的超额收益能力,就好比前文提到的两次净值新高就均来自于此:除了2021年与指数一起创出的净值新高,2022年7月的新高就来自对新能源板块的重仓配置,而最近创出的这次净值新高则主要来自对半导体芯片的重仓配置。

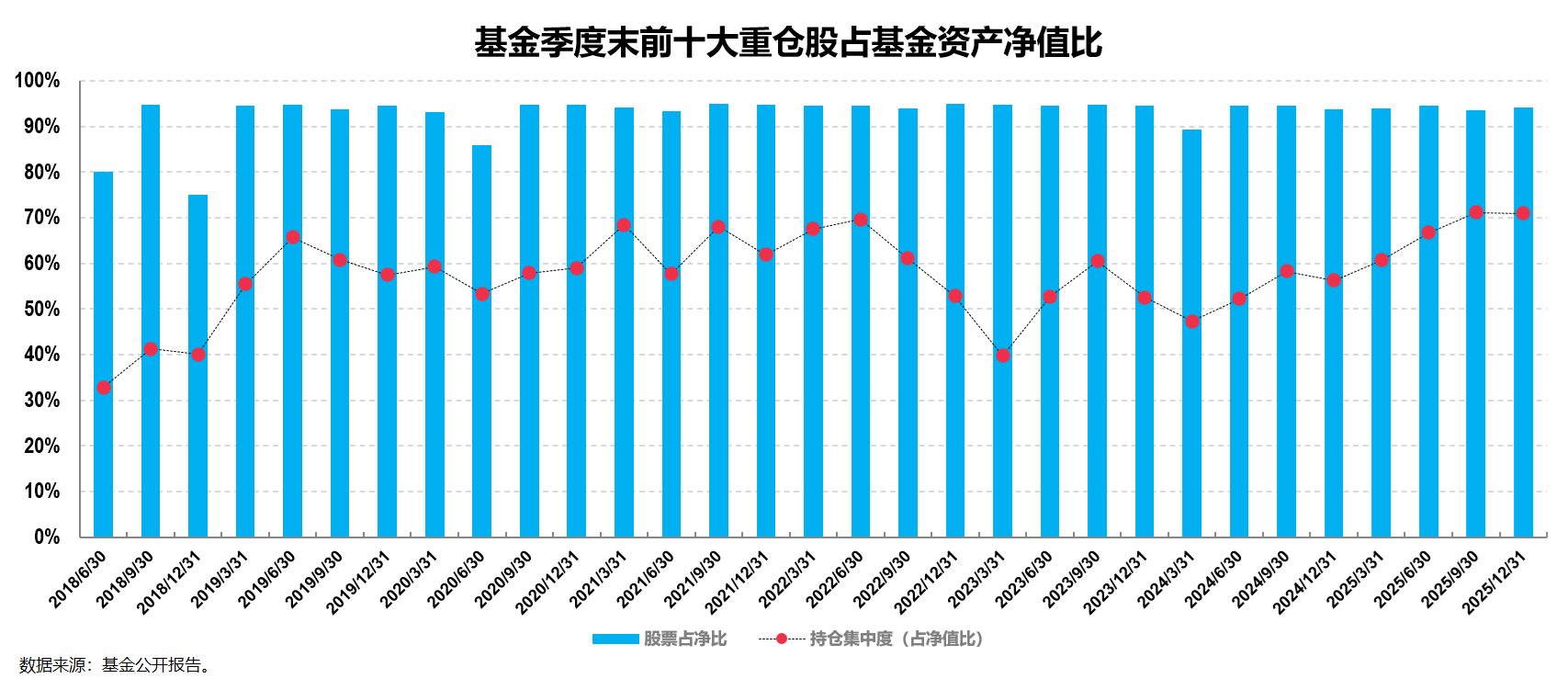

第三,个股层面,组合整体的持股较为分散,持股集中度较高。

在行业相对均衡分散的基础上,组合的持股集中度则相对较高。

从上图中可以看出,组合的持仓集中度(十大重仓股占基金净值比)平均在57.39%,即便结合其92%左右的平均股票仓位,组合整体的持股集中度也是比较高的。2025年四季报显示其持仓集中度高达70.91%。组合这种相对分散的行业配置结合较为集中的持股方式可以在降低组合波动风险的同时保持较强的攻击力。

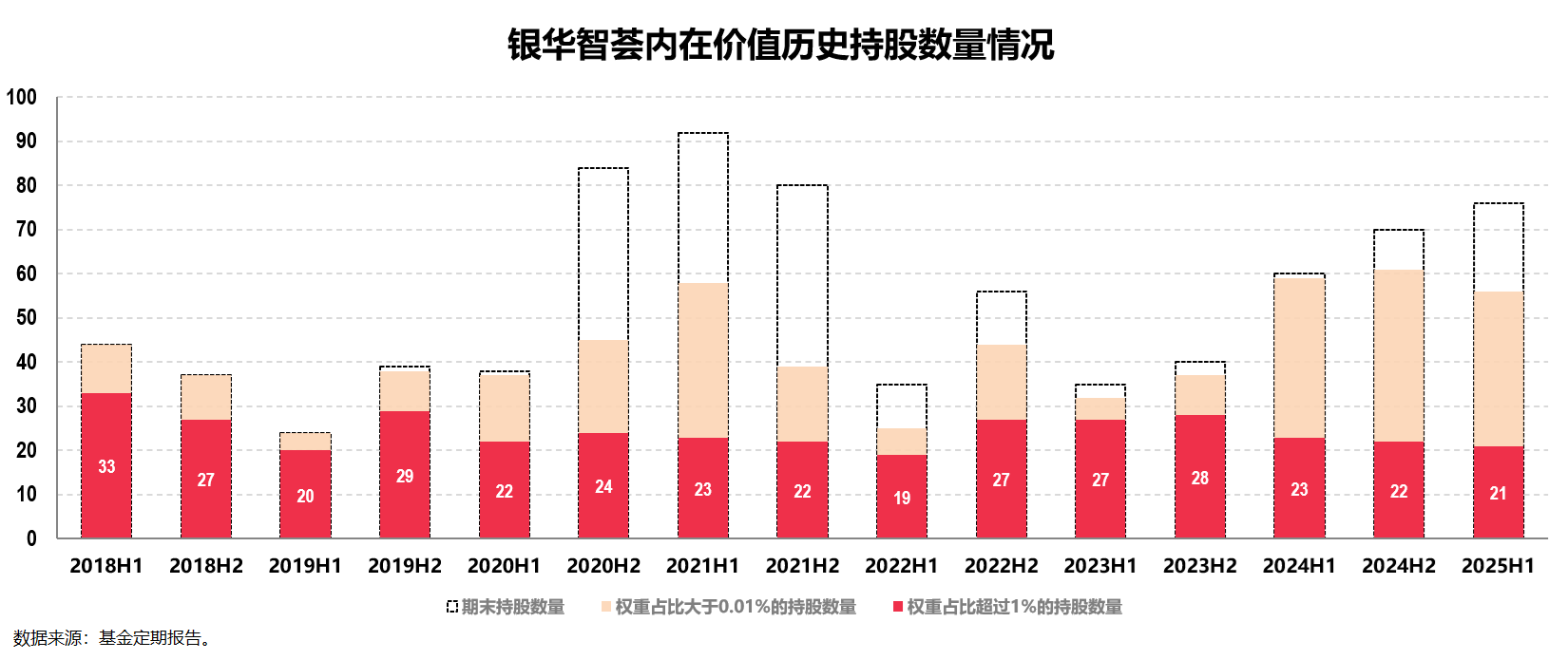

这一点从组合的持股数量上也能看出来:

从上图中可以看出,尽管随着规模变动和行业轮动,组合的全部持股数量略有所变动,但组合的核心持股数量(即权重占比超过1%的持股数量)几乎没有太大的变动,长期平均维持在24~25只左右。2025年中报显示的核心持股数量为21只。

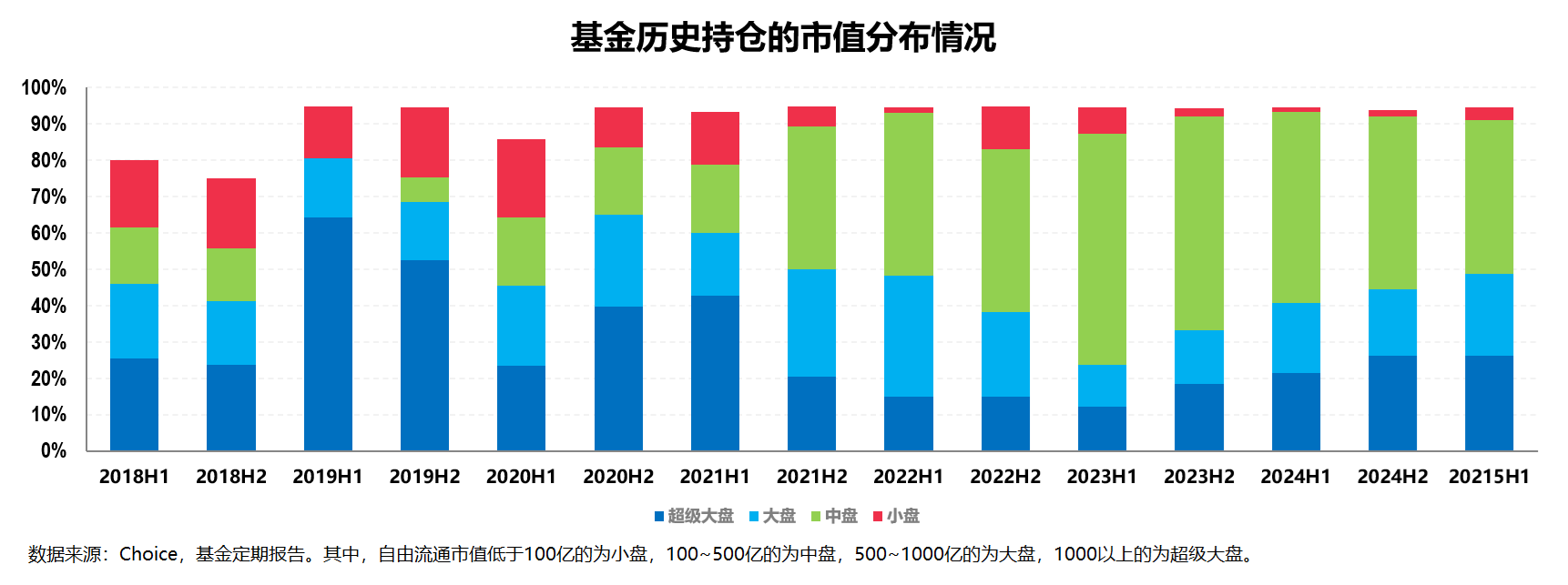

第四,组合风格偏成长,市值规模则相对偏大中盘,整体投资风格稳定。

方建投资理念的前半句叫做“优选成长赛道”,因此其组合的成长风格较为明显:

而他投资理念的后半句叫做“跟随龙头一起成长”,因此其组合虽然在市值上大中小盘均有涉及,但总体而言会相对偏大中盘。

另外,组合整体的换手率较低(大多数情况下都低于市场平均水平),以下图的前十大持仓数据为例,绝大多数个股都是组合持仓超过10个季度的,最长的几只甚至达到16个季度,充分佐证了基金经理“看长做长”的投资理念。同时这也一定程度上显示出基金经理的投资框架较为成熟,投资风格较为稳定。

四、产品备受机构投资者青睐,个人投资者也可考虑作为成长风格基金配置持有

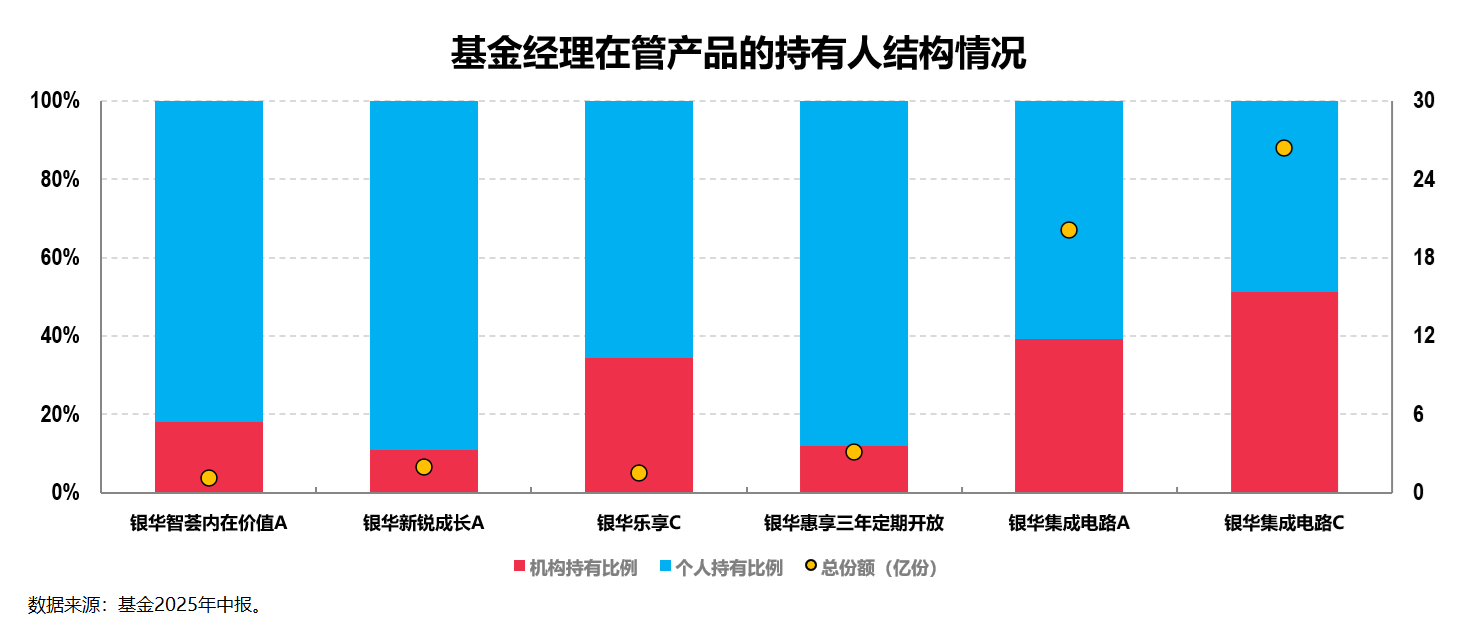

事实上,也正是因为他在成长股投资上的出色投资能力,他管理的产品得到了机构投资者的高度认可:

上图是方建在管产品的投资持有人结构图。根据2025年中报数据,机构投资者对其每只产品都有一定比例的持仓,其中特别是银华集成电路这只产品,在总份额均较高的前提下,机构投资者分别持有39.19%的A类份额和51.33%的C类份额,由此足见机构投资者对他及他管理产品的高度认可。

不仅如此,其基于产业视角的优质成长股投资风格也较为适合个人投资者作为积极配置的标的,或者作为基金组合的成长风格基金予以关注,以期获取一个长期较好的回报。

五、最新成长力作即将发行,采用新一代浮动管理费率

讲到这里,必须要隆重介绍一只拟由方建管理的全新力作——银华智享混合(A类$银华智享混合A(OTCFUND|026261)$;C类$银华智享混合C(OTCFUND|026262)$)。

这只产品将继续践行他“以合理价格买入最优质的成长公司”的投资理念,基于产业视角精选优质成长股长期持有的投资策略框架体系。

与前文提到的$银华智荟内在价值灵活配置混合发起A(OTCFUND|005119)$不同的地方在于:

其一,该产品在上述提到的成长股投资框架内引入了绝对收益目标,并主要通过强化估值管理、情绪止盈管理和设定清晰的交易纪律等过程控制手段来优化投资结果。

具体在组合运作中,基金经理会结合对投资标的内在价值的判断,以及对市场情绪、市场空间变化的综合分析,适时进行止盈止损和梯度建仓等操作,以平滑基金净值曲线,力争降低组合波动。

此外,在持仓结构上,基金经理还会根据市场阶段性特征,战术性配置部分防御性资产,为组合提供“防御的盾”。

事实上,基金经理在管的银华惠享三年定期开放混合两年多的运作就充分验证了在成长股投资中引入绝对收益策略的可行性,这只新产品将进一步延续这一投资理念。

其二,这是一只全市场全行业投资的偏股混合型产品(股票仓位为60%-95%,投资于港股通标的股票的比例不超过股票资产的50%),业绩比较基准“沪深300成长指数收益率×70%+中证港股通综合指数(人民币)收益率×10%+中债综合指数(全价)收益率×20%”。

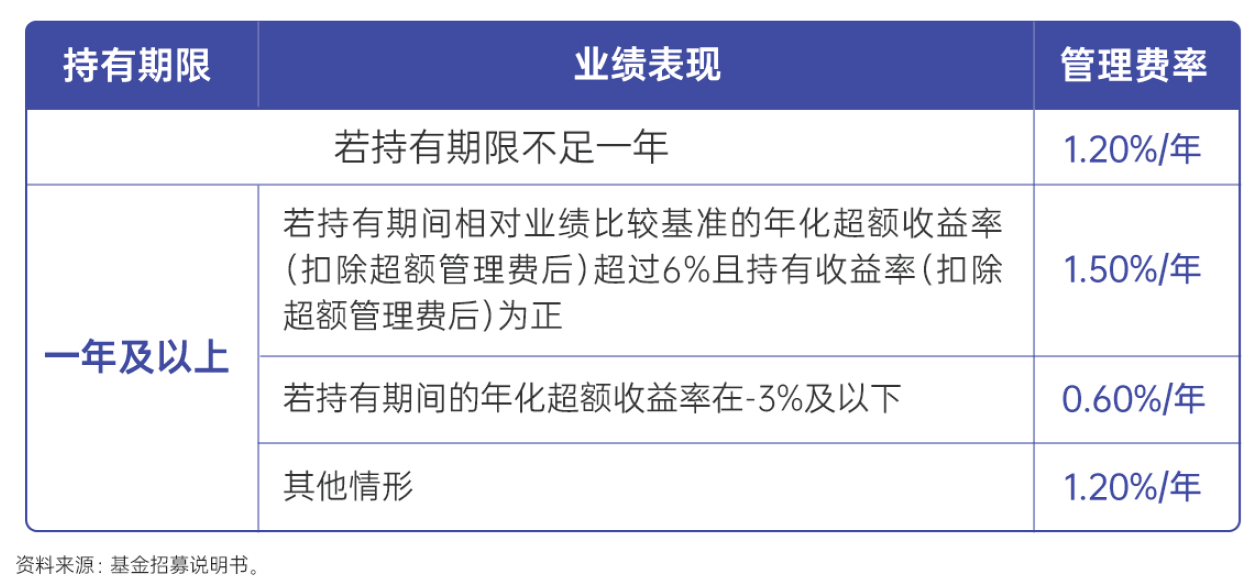

其三,这还是一只采用新一代浮动管理费率的产品。

如上表所示,其管理费不仅与投资者的持有时间及回报水平挂钩,同时还由投资者的回报水平来决定基金管理人收取的管理费,在持有期满足的前提下,收益达标多收,收益未达标少收,真正实现了与投资者风险和利益共担,是一只近期较为值得关注的产品。

讲到这里今天的文章就差不多可以结束了。

本文作者可以追加内容哦 !