$中国心连心化肥(HK|01866)$$云天化(SH600096)$$华鲁恒升(SH600426)$研究中国心连心化肥,核心发现是它通过“成本铁壁+产品差异化”构建了穿越化肥行业周期的竞争优势。

核心逻辑:尿素及高效复合肥领域区域龙头,商业模式是“总成本领先+差异化竞争”双轮驱动,做化肥及甲醇、三聚氰胺等延伸化工品,通过多基地全国化布局和“肥化并举”产业链一体化巩固地位。

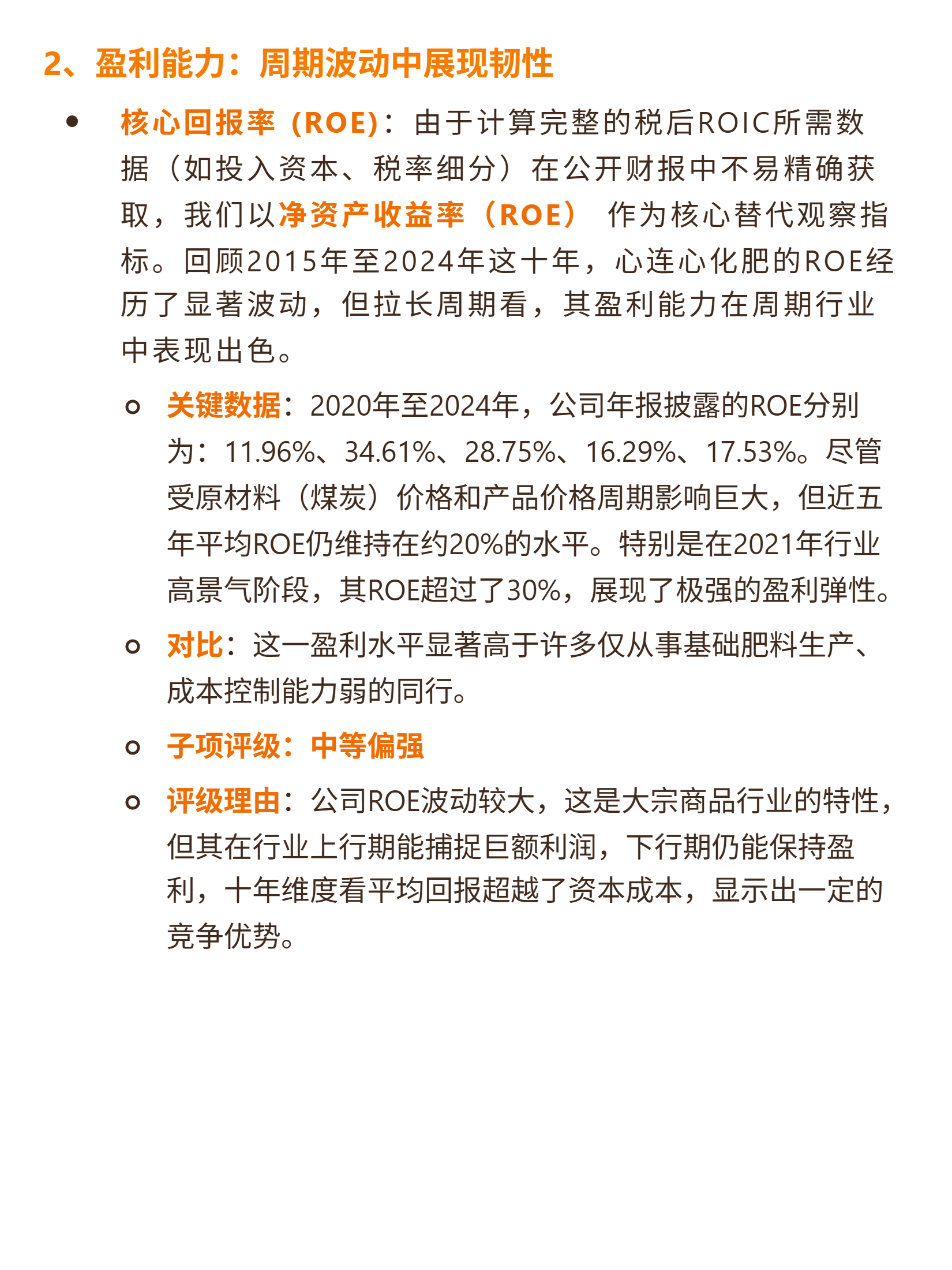

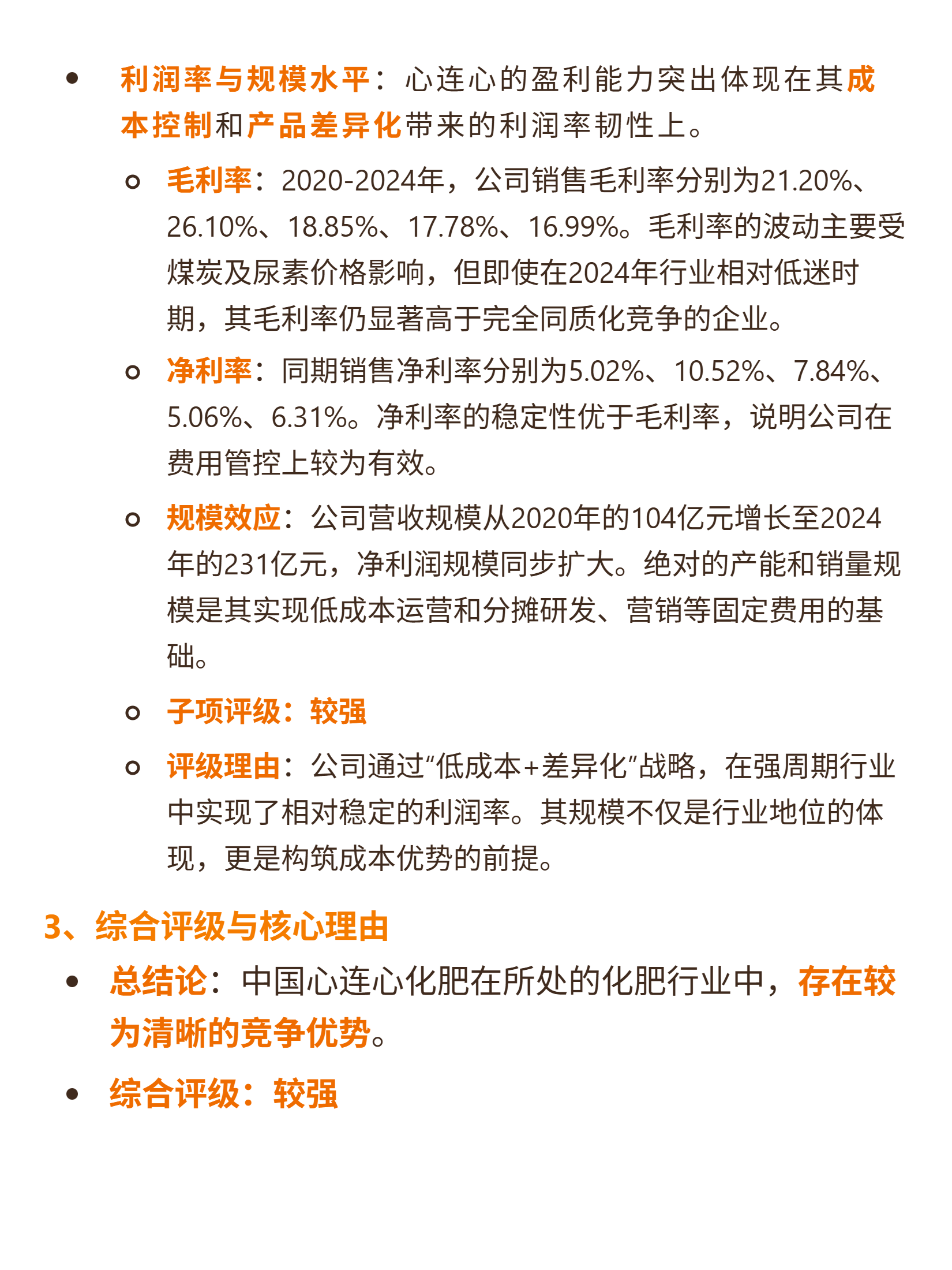

财务亮点:2020-2024年营收从104亿增至231亿,净利润同步增长;近五年平均ROE约20%(2021年达34.61%);毛利率受周期波动(21.2%-16.99%),但净利率稳定(5.02%-10.52%),规模效应支撑低成本。

护城河来源:供给侧靠新疆基地低价煤+自备电厂(电成本0.22元/度)+先进工艺(连续13年合成氨能效领跑),铸就成本优势;需求侧靠高效肥(2025年占比超40%)+农化服务,差异化锁定农户;多基地+产业链延伸的规模效应平抑周期波动。

风险提示:需警惕生物肥替代、服务转型及行业强周期带来的盈利波动。

综合来看,心连心虽非垄断,但成本与产品护城河让其持续领先行业,具备超额盈利潜力。

以上是公司护城河是否存在、竞争优势来源于可持续性分析。完整报告里还有它的主要竞争对手对比,竞争优势排名,以及护城河总结、优势、劣势、归因以及对投资者的启示。还有公司全面深度分析报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !