公司近期经营受益于全产业链“反内卷”的持续推进,盈利能力显著修复。2025年前三季度公司实现归母净利润15.49亿元,同比增长53.83%。行业层面,涤纶长丝和上游PTA环节在龙头企业主导下进行自律减产,叠加春节前后的超预期检修计划,行业库存处于低位,为旺季价格上涨提供支撑。#社区牛人计划#

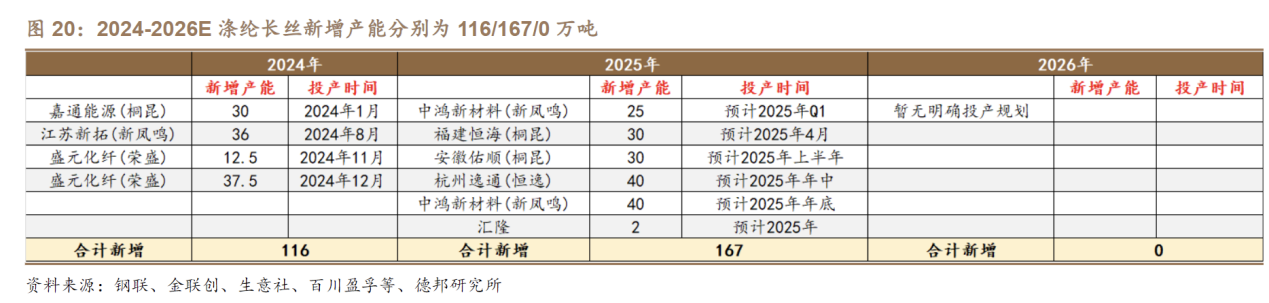

行业协同深化,盈利弹性释放:涤纶长丝及PTA行业“反内卷”持续深化,龙头企业通过联合减产、挺价等措施,有效改善了行业竞争格局。近期,长丝三大厂计划在春节前后进行15%-25%的超预期减产,有望使节后行业库存保持在极低水平,为2026年Q2旺季的盈利弹性创造有利条件。截至2026年1月初,长丝主流品种POY行业库存天数仅为9.4天,处于历史低位。

成本端支撑与需求端催化共振:上游原料PX供给偏紧,PTA行业2026年无新增产能,成本端支撑强劲。需求端,印度取消对聚酯产品的BIS认证,为中国涤纶长丝出口打开了新的增长空间。成本支撑与需求催化共振,有望推动产业链利润向上游转移,公司作为一体化龙头将充分受益。$桐昆股份(SH601233)$

寡头格局稳固,定价能力提升:涤纶长丝行业集中度高,CR3占比超60%,已形成寡头竞争格局。龙头企业通过协同行动,正逐步从“产能扩张”转向“利润追求”,行业竞争模式的转变将系统性提升产业链的盈利中枢和稳定性。

一体化与多元化布局,构筑坚实成本护城河:公司已形成“炼化-PTA-聚酯-纺丝-加弹-纺织”的全产业链布局,参股20%浙石化股权保障了上游核心原料PX的稳定低成本供应。同时,公司战略布局新疆,获取5亿吨储量的优质煤矿资源,并推进煤制乙二醇项目,未来将打通油头、气头、煤头全路径,进一步巩固成本优势和抗风险能力。

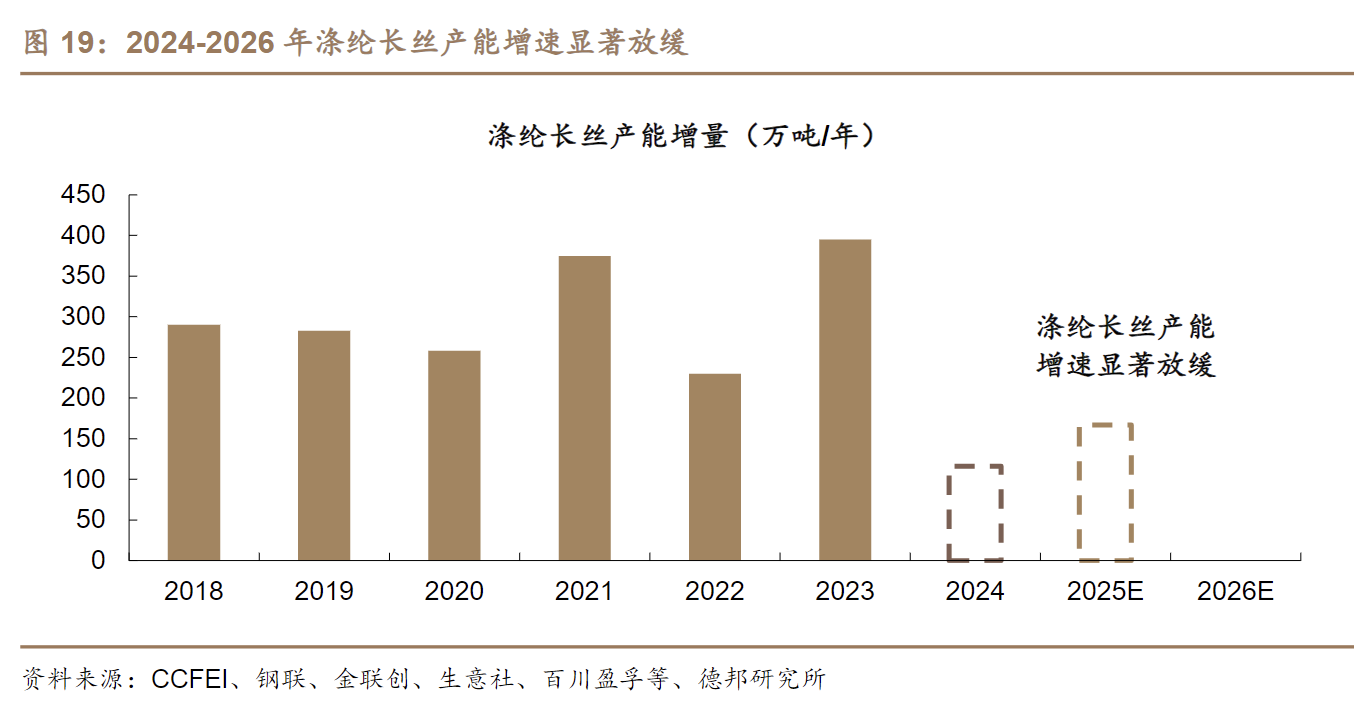

供给增长放缓,供需格局长期向好:涤纶长丝行业已度过产能投放高峰期,预计2024-2026年行业产能年均增速将显著放缓至3%以下,远低于5%-7%的历史需求年均增速。供给侧的约束将使行业供需格局持续优化,开工率和盈利能力有望进入长期上行通道。

公司战略布局取得重大突破,成功进入煤化工领域。2025年上半年,公司在新疆吐鲁番地区获取了储量达5亿吨的优质煤矿资源,并启动了中昆公司煤气头项目的建设,计划于2026年底至2027年一季度投产。此举标志着公司实现了从油头、气头到煤头的全品类原料覆盖,将全面打通新疆区域从煤、气到“一根丝、一匹布”的全产业链,显著增强了公司的成本控制能力和长期竞争力。

公司作为周期性化工行业的龙头,其盈利模式本质上是靠管理赚钱。在涤纶长丝这一充分竞争的市场中,公司凭借其全球第一的规模优势、从炼化到纺织的全产业链一体化优势,以及超过40年行业经验的管理层带来的精细化管理能力,实现了在成本控制、生产效率和客户服务上的领先。通过向上游延伸控制核心原料成本,向下游贴近市场优化产品结构,公司在行业周期波动中平滑了利润,并获取了超越同行的盈利能力。

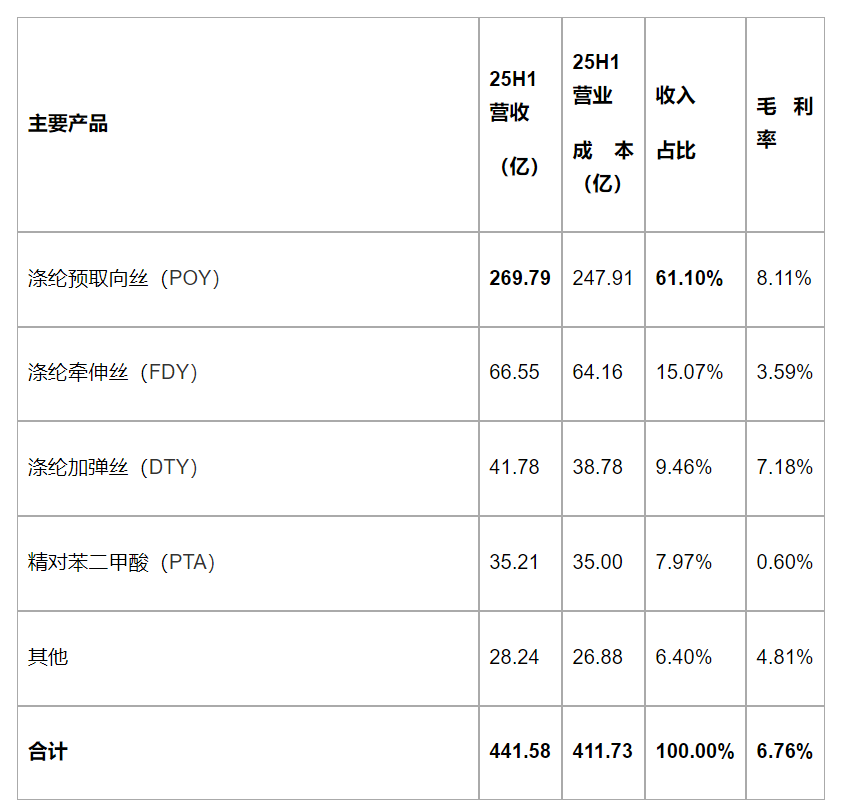

公司主营业务为民用涤纶长丝及上游核心原料PTA的研发、生产和销售。

涤纶长丝:这是公司收入和利润的最主要来源。产品覆盖POY、FDY、DTY等六大系列上千个品种,被称为“涤纶长丝企业中的沃尔玛”。截至2025年上半年,公司拥有1350万吨长丝产能,市占率位居全球第一。其中,涤纶预取向丝(POY)是过去三年收入占比最高的业务。

PTA(精对苯二甲酸):公司拥有1020万吨PTA产能,采用国际先进的P7+、P8及P8++技术,成本优势显著。公司生产的PTA基本实现自用,有效保障了涤纶长丝生产的原料供应稳定性和成本优势。

其他业务:公司通过参股20%的浙江石油化工有限公司(浙石化),向上游炼化环节延伸,获取稳定的PX原料供应和可观的投资收益。此外,公司还布局了乙二醇、纺丝油剂、热电等配套产业,进一步完善一体化产业链。

公司的客户群体高度分散,不存在对单一客户的严重依赖。2024年,前五名客户的销售额合计占年度销售总额的比例仅为6.10%。公司产品规格齐全,覆盖上千个品种,服务于超过10000家下游客户,有“涤纶长丝企业中的沃尔玛”之称,客户粘性强。

公司的主要原材料为PX、PTA、MEG等大宗化工品,价格与国际原油价格高度相关。供应商集中度相对较高,2024年前五名供应商采购额占年度采购总额的48.22%。为保障原料供应和控制成本,公司采取了以下策略:

长协采购与现货采购结合:保障核心原料供应稳定。

向上游一体化延伸:通过自建1020万吨PTA产能和参股20%浙石化(对应176万吨PX权益产能),公司已基本实现核心原料PTA的自给自足,并部分锁定上游PX资源,有效对冲了原材料价格波动的风险。

盈利能力:公司盈利能力在2025年出现显著修复。2025年前三季度,在营收同比下降-11.38%的情况下,归母净利润大幅增长+53.83%,扣非净利润增长+58.07%。这主要得益于行业协同带来的产品价差改善以及公司对参股公司浙石化的投资收益增加。Q3单季度毛利率为5.81%,同比提升0.67个百分点。

偿债能力:截至2025年Q3末,公司资产负债率为66.30%,较年初略有下降,处于行业可控水平。公司融资渠道通畅,短期借款和长期借款是主要负债构成,财务结构稳健。

营运能力:2025年前三季度经营活动产生的现金流量净额为19.57亿元,同比下降-63.59%,主要系报告期内销售商品、提供劳务收到的现金减少所致。存货周转率和应收账款周转率保持在行业正常水平。

ROE分析:2025年前三季度加权平均净资产收益率(ROE)为4.15%,较去年同期的2.80%增加了1.35个百分点,盈利能力的提升是ROE改善的主要驱动力。

涤纶长丝行业正经历一轮深刻的结构性变化,景气度有望持续上行:

供给端:增速放缓,格局优化。过去几年的产能扩张高峰期已过,预计2024-2026年行业产能增速将显著放缓至3%以下。行业集中度极高,CR6市场份额接近70%,为行业协同创造了良好基础。此外,行业内仍有约12%的老旧产能,未来在“反内卷”政策推动下存在出清空间,有望进一步优化供给格局。

需求端:稳健增长,弹性可期。涤纶长丝作为基础消费品,受益于全球人口增长和对棉花等天然纤维的替代,需求保持5%-7%的稳健年均增长。短期内,全球纺织服装产业链有望进入补库周期;中长期看,印度等新兴市场的需求增长以及国内消费升级将提供持续动力。

正文:

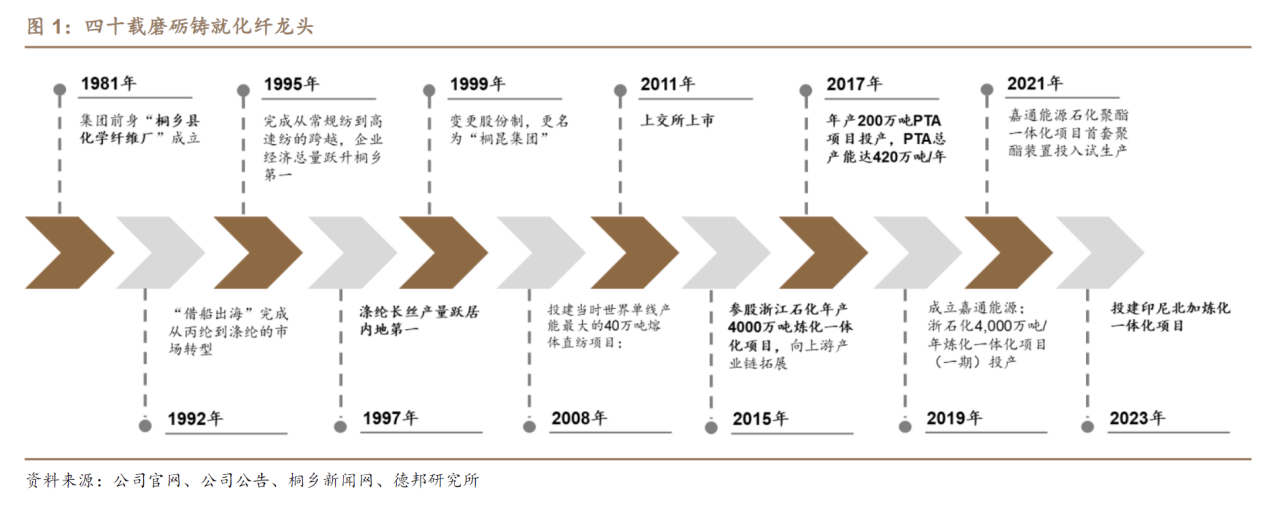

四十载风雨磨砺,铸就全球化纤航母。公司前身是成立于1981年的桐乡县化学纤维厂,90年代初通过“借船出海”引进涤纶纺丝生产线,成功实现了从丙纶长丝到涤纶长丝的转型升级,随后在亚洲金融危机中完成低成本逆势扩张,涤纶长丝产量跃居国内第一。2011年公司成功在上交所上市,加速全产业链布局步伐,2015年参股浙石化,2017年投产嘉兴石化二期PTA装置,2023年与新凤鸣合作出海投建炼厂,持续扩大一体化竞争优势。

产业链纵向一体化,从一滴油到一匹布。公司持续强链、补链、延链,形成“炼化-PTA-聚酯-纺丝-加弹-纺织”全产业链布局。截至2023年底,公司已具备1000万吨原油加工权益量、1020万吨PTA、1300万吨聚合和1350万吨涤纶长丝年生产加工能力。

涤纶长丝品类丰富,多年蝉联销量第一。公司产品涵盖涤纶长丝全系列,包括POY、FDY、DTY、ITY、中强丝和复合丝等六大系列1000多个品种,规格齐全,被誉为“涤纶长丝企业中的沃尔玛”,连续23年在中国涤纶长丝行业中销量名列第一。

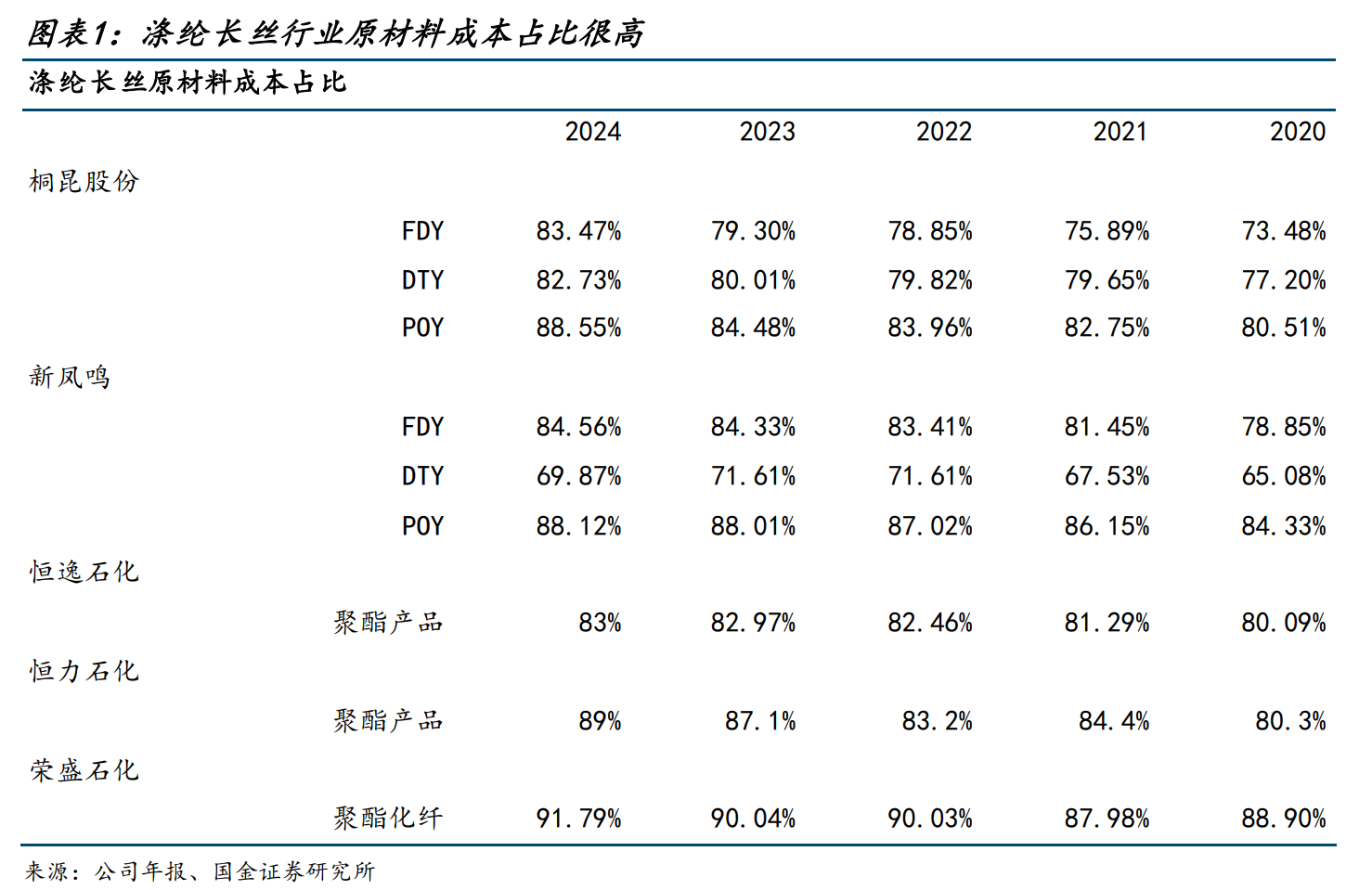

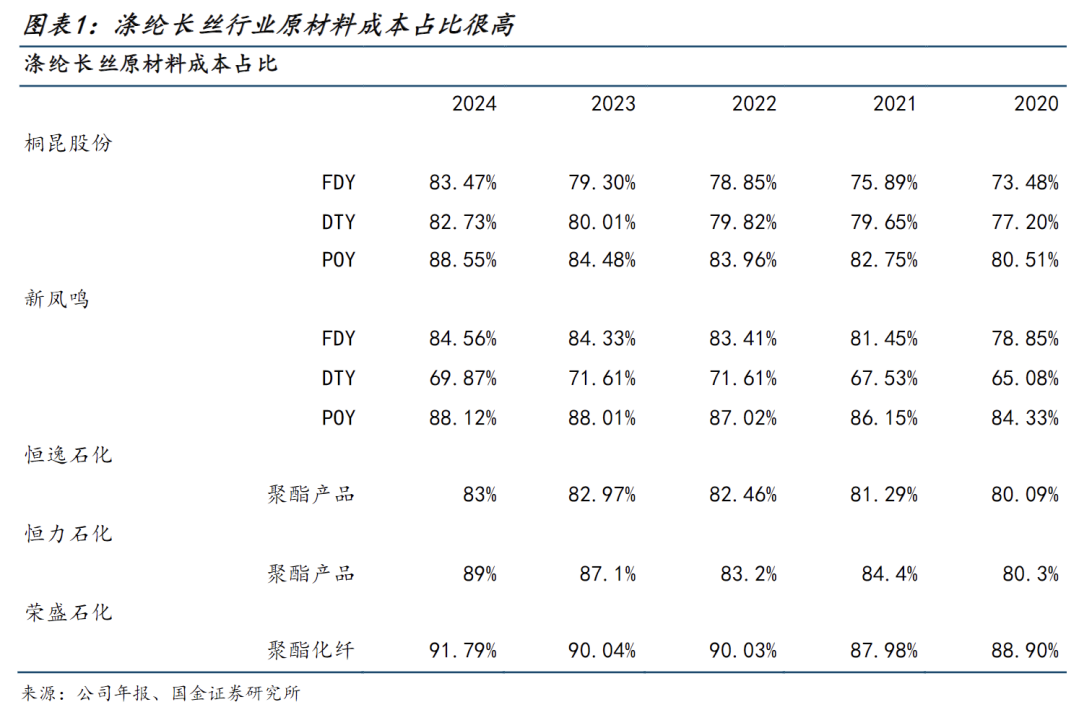

原材料成本是行业利润的决定性因素。从历史数据来看,涤纶长丝行业原材料成本占比基本均在75%以上,是行业利润的决定性因素,在极端原油价格行情下,主要公司归母利润会有较大波动,2022年上半年原油价格从2021年末80美元/桶,涨至113美元/桶,主要涤纶长丝公司下半年利润转负,环比大幅下滑,个别公司跌幅达两倍以上。因此,涤纶长丝行业利润重点在于上游原料的价格预期走势。

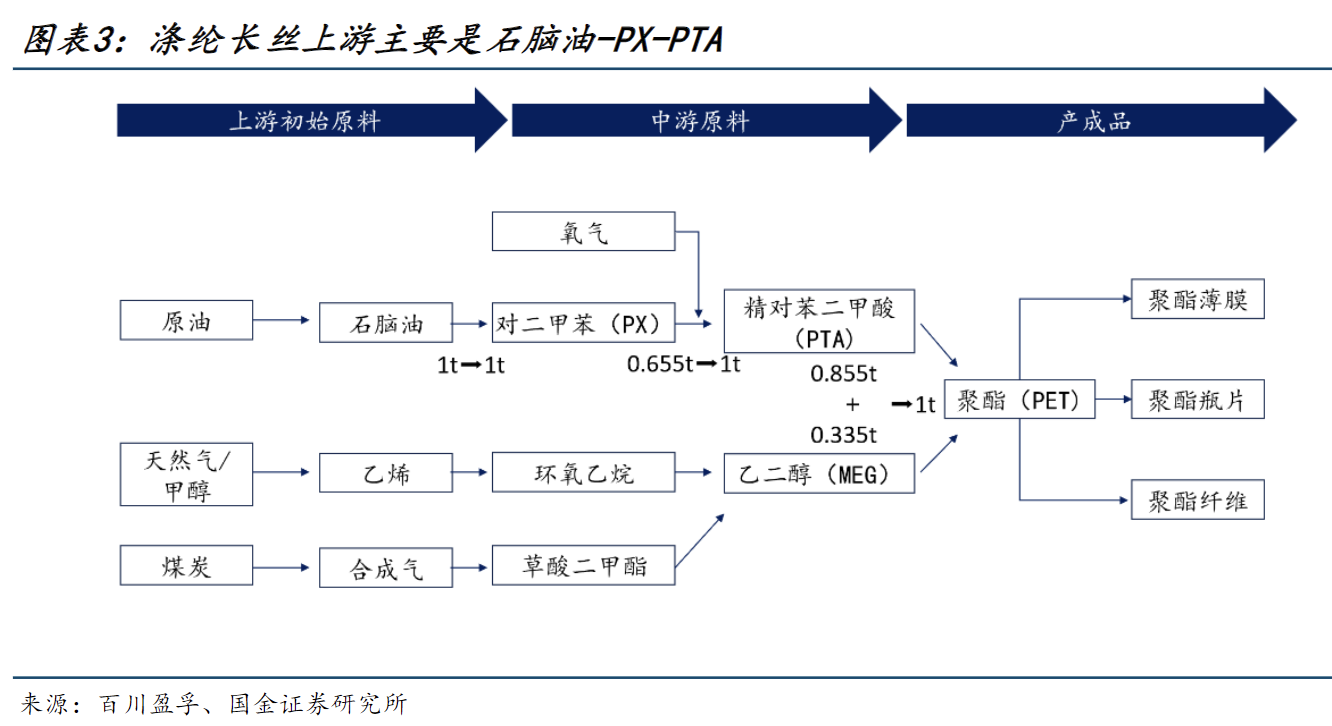

涤纶长丝上游原材料主要有PX、PTA、MEG,下游应用于织造纺服行业。涤纶长丝产业链上游以原油裂解出的石脑油制PX,经氧化精制成PTA;同时乙烯路线或煤制路线产出MEG;中游将约0.855吨PTA+0.335吨MEG聚合得1吨PET熔体,采用连续聚合直纺生产POY/FDY/DTY等涤纶长丝,下游进入织造、染整与服装家纺等。需要注意的是,此处的原料消耗系数主要参考百川盈孚采用市场默认平均值,实际物料消耗情况会根据企业工艺路线优化和一体化规模效应有所变动。

涤纶长丝产业链利润变动主要看供给侧投放节奏,综合来看行业短暂承压后将迎来拐点。从历史数据来看,涤纶长丝行业原材料成本占比基本均在70%以上,在极端原油价格行情下,主要公司归母利润会有较大波动,但从长期来看,产业链利润受中下游供需格局影响更大,尤其是供给侧产能投放节奏。

PX:供给过剩、价差分位数低位徘徊

PX对外依存度大幅降低,国内供给处于过剩状态。根据百川盈孚,2018年中国PX产能为1383万吨,对外依存度高达60%,2019年后国内大量投放PX产能,6年内新增3039万吨,到2025年达到4422万吨,完全能够满足国内市场需求,对外依存度降至20%。未来2026-2027年分别还有650/250/220万吨新投放产能,价格下行压力较大。

价格价差端受产能快速投放影响,在2020年后快速收窄。2020年之前PX主要依靠进口,基本处于“暴利”模式,价差最高可以达到5200元/吨。2020年后随着国内民营炼化项目集中投产,价差快速收窄并在大部分时期处于负值,当前价差分位数自2010年来处于历史低位3%水平,考虑到未来还将有1120万吨产能投放,我们认为未来价差较难得到有效改善。

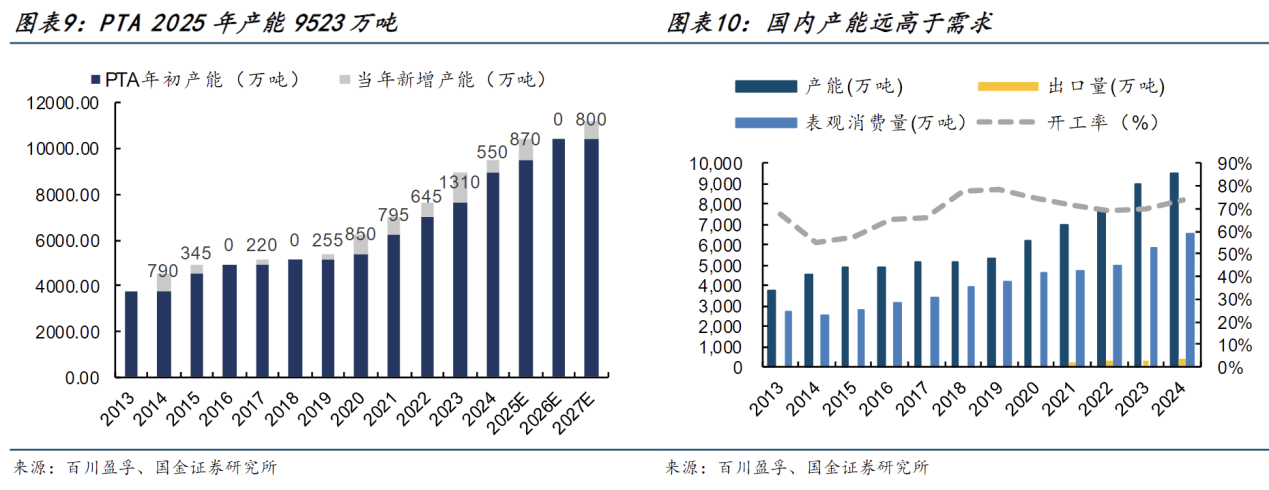

PTA:长期过剩、价差高波动并趋低

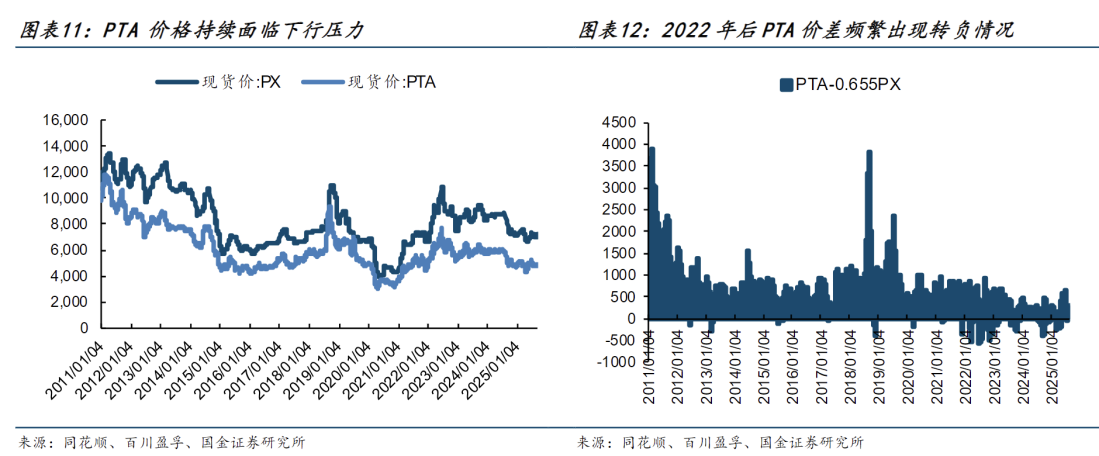

PTA2024年产能达到9523万吨,而表观需求量只有6557万吨,开工率为73.48%。根据百川盈孚,过去12年PTA平均每年产能增加524万吨,平均增速9%,略高于需求平均增速8%。未来预计还有1170万吨产能的增量,到2027年整体PTA产能将达到亿吨级别。此外,为了消化国内过剩产能,2022年后国内PTA出口量开始增加,2021年出口增速高达204%,2022-2024保持平均20%增速。

PTA需求和产能投产错配,周期特征导致价差波动幅度较大。根据百川盈孚,PTA价格峰值出现在2013年、2018年和2022年,随后产能大幅投放带来价格下跌,周期性特征导致PTA价差波动极大,高点在2011年可以达到3571元/吨,低点在2023年可以低至-307元/吨。目前国内PTA产能严重过剩导致价差持续收窄,2023年后价差基本在500元/吨以下,价差分位数在6.5%低位,随着未来产能继续投放,价差仍面临较大下行压力。

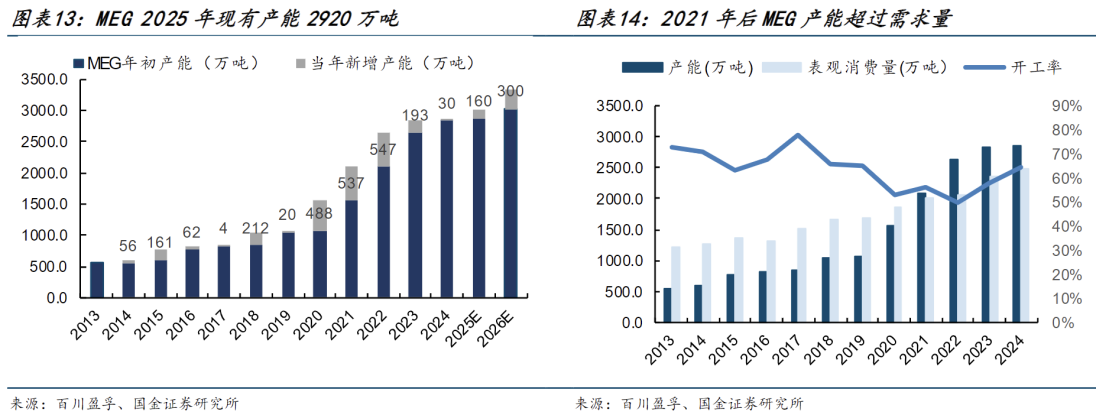

MEG:产能超需求,煤制价差阶段性修复

根据百川盈孚,2025年MEG现有产能约2920万吨,且自2021年后产能已显著超过需求,装置开工与检修节奏成为平衡短期供需的主要工具。开工率于2022年降至50%低点,后续产能投放节奏放缓,开工率随着需求逐渐回升。

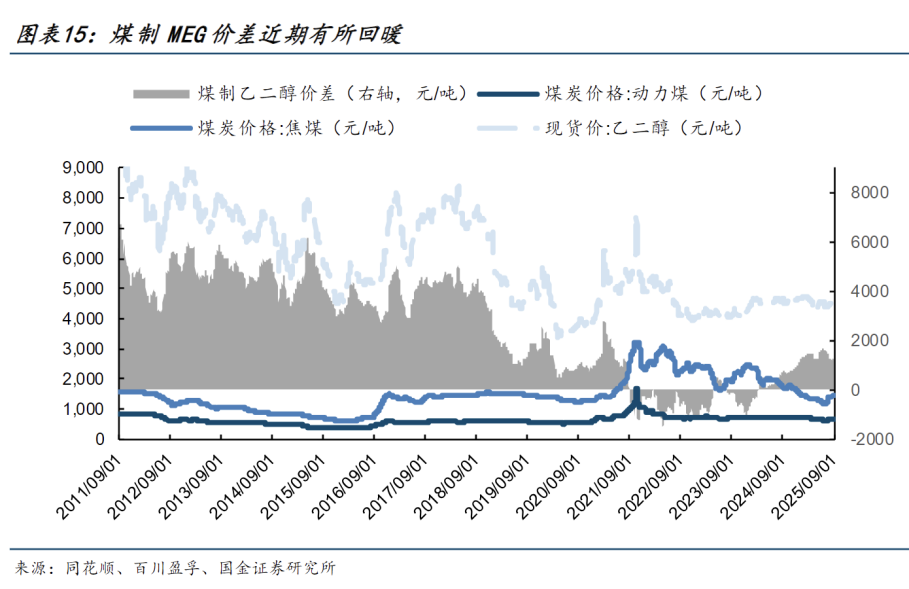

在2020-2022年产能快速投放的大背景下,煤制MEG价差2021年后转负,近期价差随着煤价自高位回落,叠加部分区域电价、运费阶段性缓和,推动煤制MEG现金成本下移。根据百川盈孚,MEG价差由负值收窄并阶段性回暖,当前处于自2011年来约30%分位数。

涤纶长丝:价格相对平稳,价差尚处健康区间

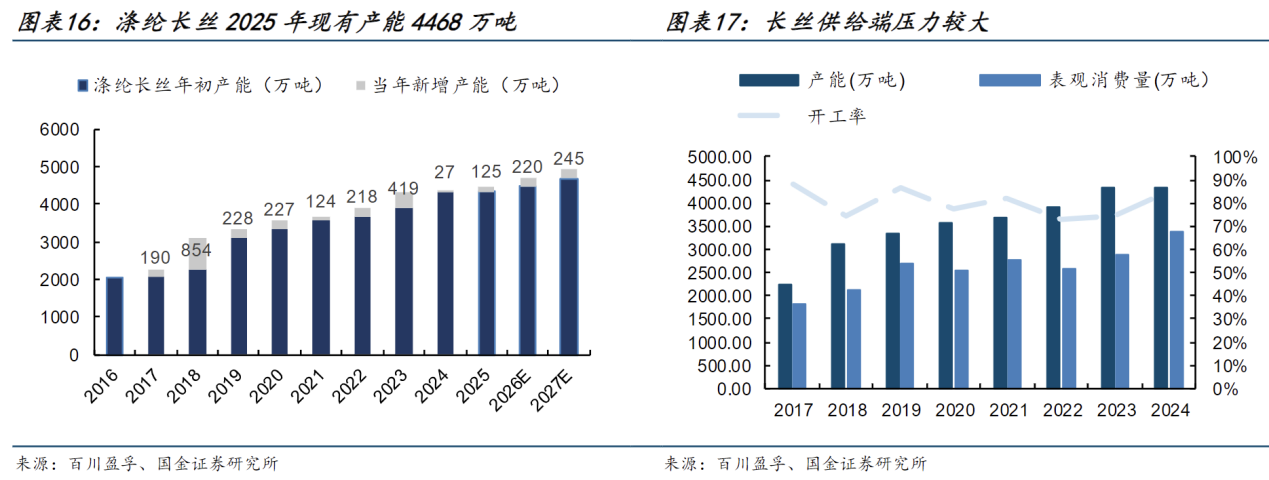

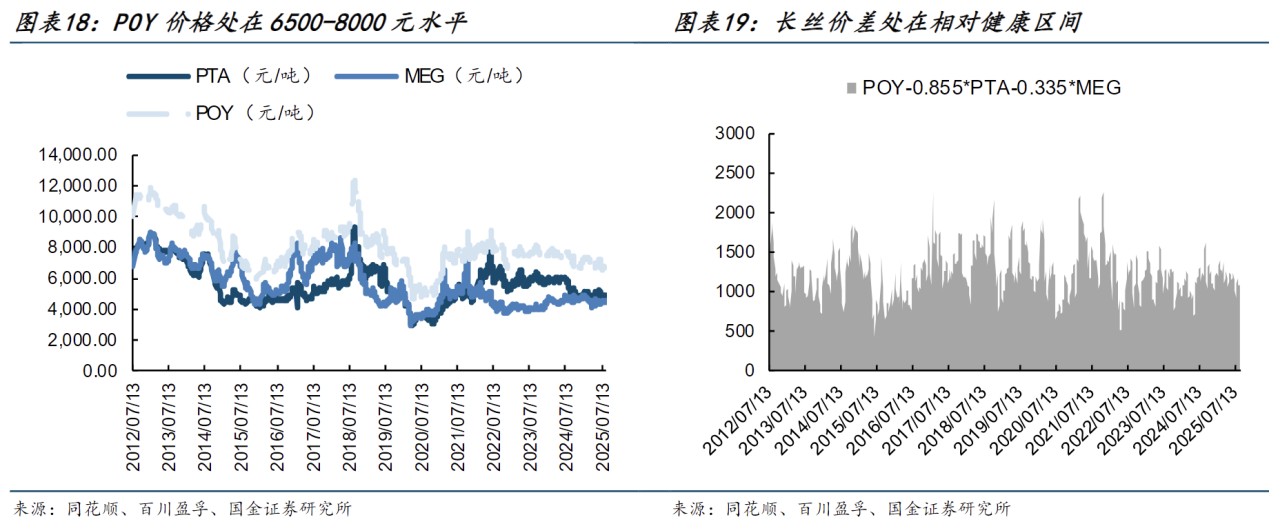

根据百川盈孚,2025年长丝产能约4468万吨,自2017开始平均每年增加268万吨产能,行业供给压力仍存;开工率维持在75%-80%区间,较为稳定。表观需求年均增速为10%,基本和产能投放速度一致。价差方面,POY价格五年价格稳定在6500-8000元/吨水平,受到供给侧产能增速影响较小,POY-PTA/MEG价差处于自2012年来14.9%分位数。

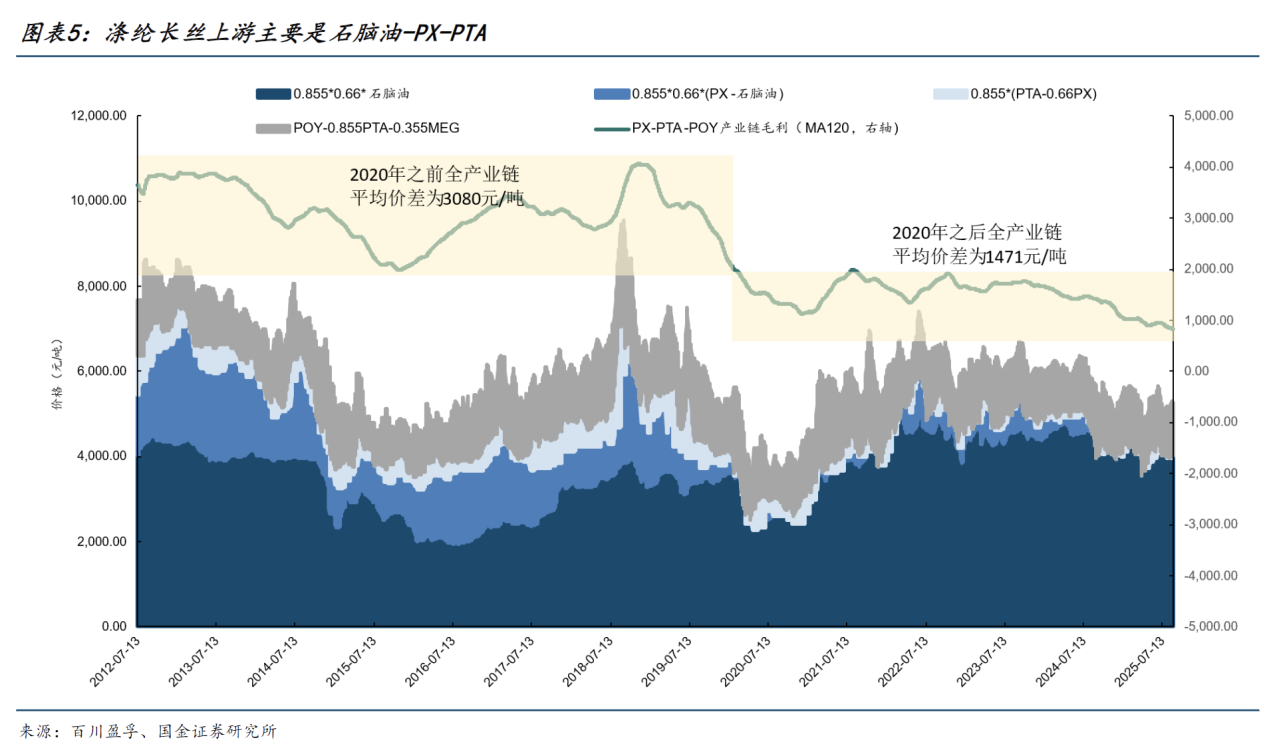

相较于原油价格扰动,产业链利润最大的影响因素为行业基本面供需格局。具体来讲,涤纶产业链价差和油价存在阶段性背离走势,即便在原油相对平稳的时期(如2012–2014年、2018–2020年以及2023年至今),产业链价差仍显著走弱,其根本原因在于供给侧的集中扩张,民营大炼化与一体化项目在芳烃/PX、PTA至长丝等多个环节密集投产带来的阶段性过剩。相较于原油价格这一成本锚,决定产业链利润的关键在于中下游供需格局与产能投放节奏。考虑到当前整个涤纶长丝产业链未来仍有较多产能投放,涤纶行业短期仍将承压,涤纶长丝的大级别行情取决于是否有老旧产能出清和行业协同涨价。

在涤纶长丝承压周期行情中,桐昆是优质企业标的。涤纶长丝行业竞争激烈,单一产业链的竞争无法让企业获得长期竞争优势。多产业链能够让企业具备更大的利润空间和增长弹性。在2020年之前PX-PTA-POY全链价差平均可以达到3080元/吨,是单POY价差的2.5倍,即使在2020年后各大民营龙头一体化炼化产能投放致使行业整体价差缩减,多产业链依旧具备更高的价差。另一方面,多产业链可平滑利润波动。例如,2022-2023年POY价差大幅回落至约1000元/吨附近,而全链价差仅短暂下滑一个季度后即回归常态区间,大大增强了企业的抗风险能力。

截至2024年末,桐昆已经实现了产业链全覆盖。当前桐昆具备1300万吨聚合和1350万吨涤纶长丝年生产加工能力。PX方面,公司参股浙石化20%股权,间接具备PX产能。PTA方面,公司在2012年后陆续投产PTA产能,当前产能1020万吨,基本满足PTA原料需求。MEG方面,公司中昆项目2*60万吨天然气制乙二醇项目一期60万吨已经投产。

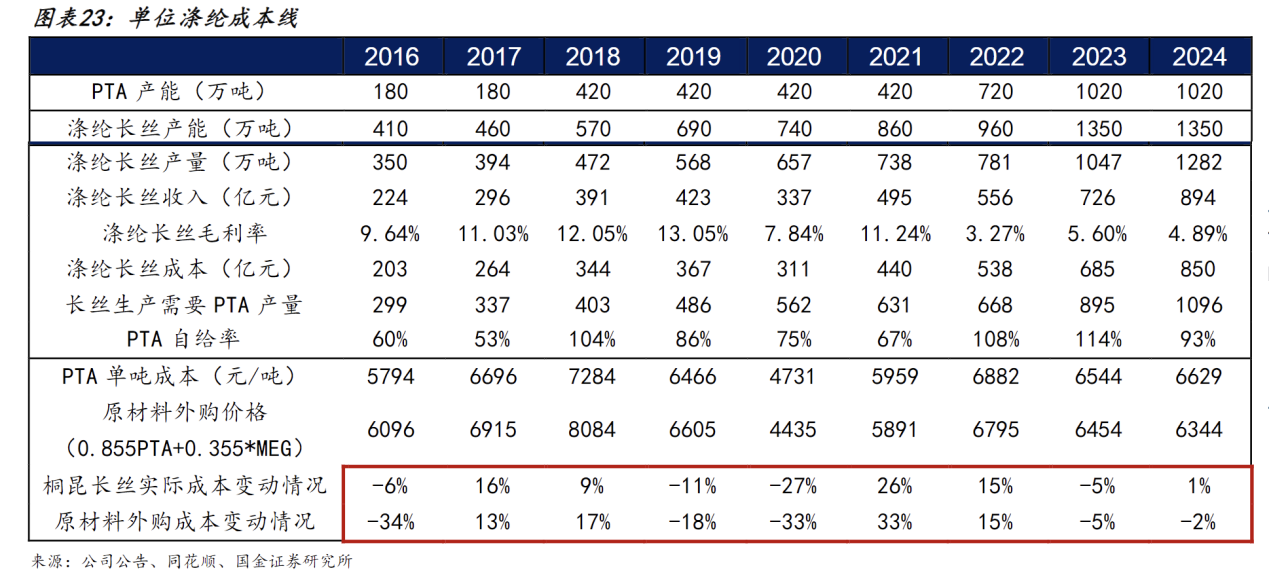

从另一方面来讲,对于上游产业链的覆盖能够实现相关材料自主可控,稳定公司整体生产和经营活动,平滑涤纶长丝生产成本曲线。我们拆分了桐昆过去10年的长丝单吨成本,观察到桐昆涤纶长丝实际成本波动远低于原材料外购成本。通过覆盖上游产业链,桐昆有效降低原材料价格波动对生产经营的影响,从而实现更稳定的运营。

规模效应带来利润率优势,在出清格局中受益更大。涤纶长丝行业的成本优势主要来源于规模效益和技术迭代带来的物耗能耗下降。头部公司通过一体化炼化装置用更优的能耗物耗形成单位成本优势,体现在更高、更稳定的毛利率上。从实际数据来看,桐昆作为涤纶长丝产能第一的龙头企业,拥有行业中上水平毛利率,为了更加直观地展示规模效益带来的优势,将企业毛利率按照年度平均值进行标准化,明显发现涤纶长丝产量和市场毛利率中枢呈正相关关系。

供给侧趋于稳定下的龙头收益,强大现金流给予足够的成长空间。即使现在仍然有新建产能规划,但涤纶长丝产业链扩产大趋势已经开始收紧,未来供给端不会出现与过去十年近似的产能高速增长情形。随着资本开支的下降,企业未来有更多现金流用于分红回购、降杠杆以及拓展新方向。从同业对比中来看,桐昆资产负债率长期优于同行,并且ROE一直处于行业中上游水平,这意味着桐昆在自由现金流改善阶段具备相对更强的资本配置与穿越周期能力。

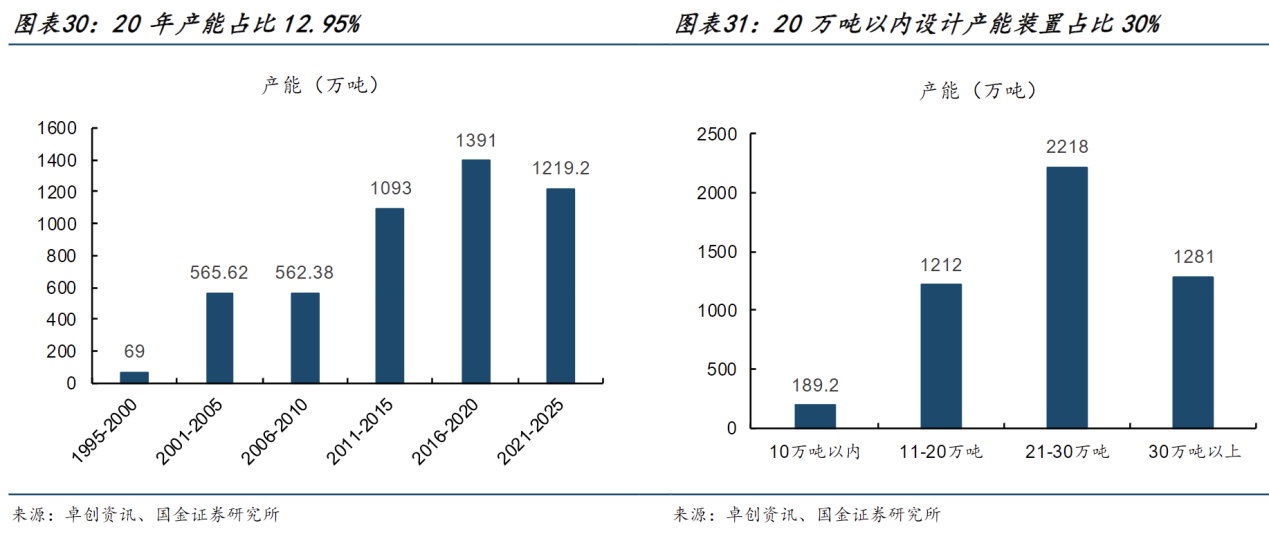

老产能和小产能存在出清风险,供给侧改善空间大。老产能和小产能因性价比存在出清风险。以时间口径统计,参考卓创资讯数据涤纶长丝行业20年前老旧产能有634万吨,占比12.95%,考虑到未来2026-2027年有465万吨产能投放,如果老旧产能全部出清,供给侧将会有169万吨产能出清,有效缓解供需压力;从另一个角度来看,由于规模效应确实能带来较为明显的利润优势,小产能装置也有替换和出清的可能,当前设计产能20万吨以内的装置产能总计1401.2万吨,占比达30%,从该角度来看,供给侧存在更大的改善空间。

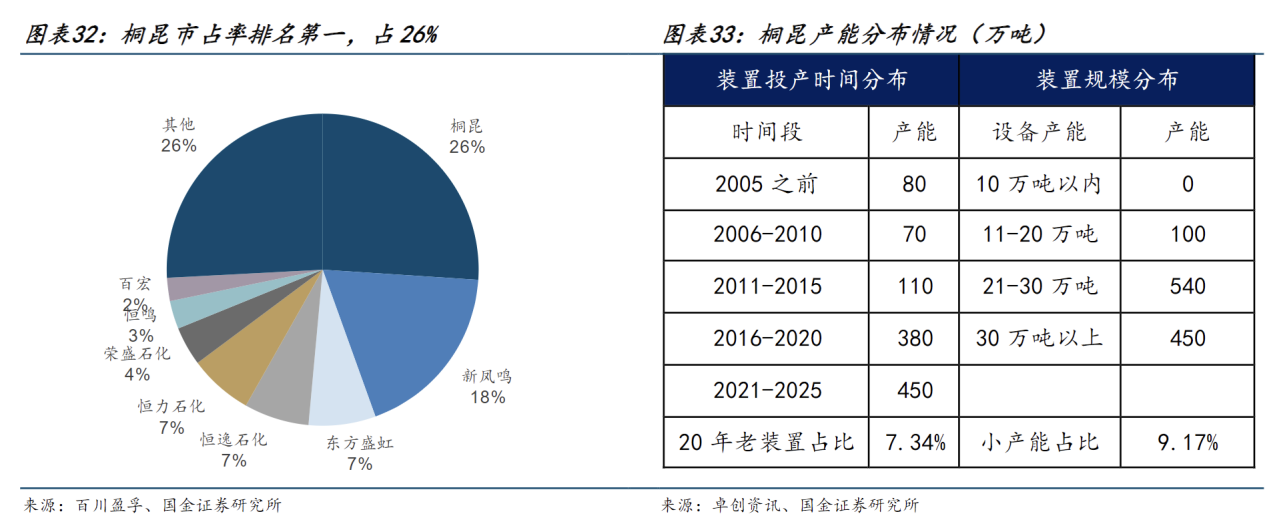

桐昆在出清行情中会有极大收益。从产能格局来讲,涤纶长丝行业集中度较高,2025年CR3达51%。其中,桐昆市占率排名第一,产能占26.3%;从桐昆自己的产能分布情况来看,20年老旧装置产能占比为7.34%,小产能占比为9.17%,均远低于行业平均水平,在出清行情中会有更大的收益。

终端消费复苏,纺织服装需求整体稳中向好。受2023年高基数和高增长的影响,2024年国内服装鞋帽、针、纺织品类商品零售类值累计约为1.47万亿元,全年累计同比增长0.3%。伴随着2024年下半年开始的各类补贴政策,需求逐步回暖,2025年3月份后国内服装鞋帽、针、纺织品类商品零售类值月度增速转正,3-8月份平均月度增速2.77%。

从生产和投资端来看,国内纺织服装行业整体稳中向好。从投资端来看,由于纺织企业稳步扩大高端化、智能化、绿色化转型升级投入,根据国家统计局数据,2024年1-12月国内纺织服装、鞋、帽制造业固定资产投资实际完成额累计同比增长18.0%。从生产端来看,国内纺织服装生产企业收入和利润呈现稳中有增的态势,根据国家统计局数据,2024年国内纺织服装、服饰业规模以上工业企业营业收入约为1.26万亿元,同比增长2.8%,该增长态势一直持续到2025年上半年;2024年实现利润总额623.8亿元,同比增长1.5%,但到2025年前7个月累计利润下降幅度为-14.58%,平均下降幅度为-11.58%:投资方面,2024年国内纺织服装、服饰业规模以上工业增加值累计同比增长0.8%,2025年依旧较为稳定。

本文作者可以追加内容哦 !