上交所官网披露,上海证券交易所并购重组委员会定于2026年1月30日,召开2026年第3次审议会议。审议发行人为斯达半导体股份有限公司(以下简称“斯达半导”)保荐机构为中信证券股份有限公司。

数据来源:上交所官网

斯达半导成立于2005年,公司是以IGBT(绝缘栅双极型晶体管)和SiC(碳化硅)为主的功率半导体芯片和模块的设计研发、生产及销售。

公司产品主要包括IGBT芯片、SiC MOSFET芯片、快恢复二极管等功率半导体器件,以及基于这些芯片封装而成的功率模块,广泛应用于新能源汽车、新能源发电(光伏/储能)、工业控制、白色家电、AI服务器电源等领域。

截至本报告书签署日,公司实际控制人为沈华、胡畏夫妇,除通过斯达控股间接持有香港斯达100%的股份,从而实际支配了香港斯达所持公司 41.66%的股份之外,还通过香港斯达间接控制 了港禾逸蓝,除上述公司外,公司实际控制人及其近亲属未控制其他公司,不存在与发行人同业竞争的情况。

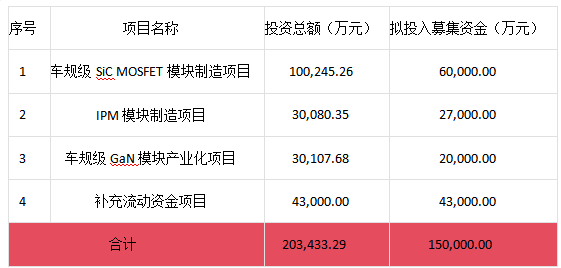

一、募集资金运用概况

数据来源:斯达半导招股书

根据表格,本次投资计划共包含四个项目,总投资额约20.34亿元。

其中,“车规级SiC MOSFET模块制造项目”投资额最高,超过10亿元,拟投入募集资金6亿元,是本次融资的核心。

其他项目包括IPM模块、车规级GaN模块的制造以及补充流动资金。

整体计划通过募集资金筹集15亿元,约占总投资额的73.7%,资金将主要用于核心技术产业化及运营支持,体现了对功率半导体领域,特别是车规级模块制造的集中投入。

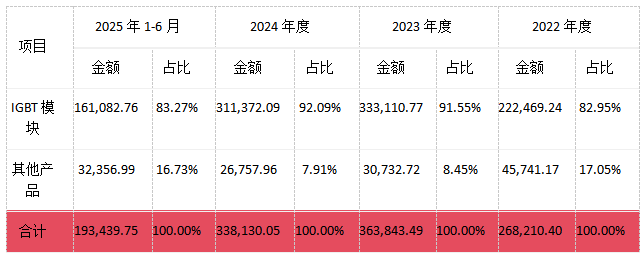

二、主营业务收入的主要构成及特征

报告期内,公司的主营业务收入按照产品分类构成情况如下:

单位:万元

数据来源:斯达半导招股书

根据表格数据,公司营业收入高度集中于IGBT模块业务。

在过去三个完整年度(2022-2024年),该产品营收占比从82.95%,持续提升至92.09%,体现了核心业务的强化。

然而,2025年上半年数据显示,其营收及占比(83.27%)均出现回落,同时“其他产品”的贡献有所回升。

这可能预示着市场变化或公司业务结构进入新的调整期,总体反映出公司对IGBT模块存在较强依赖,但近期业务构成开始呈现一定的多元化趋势。

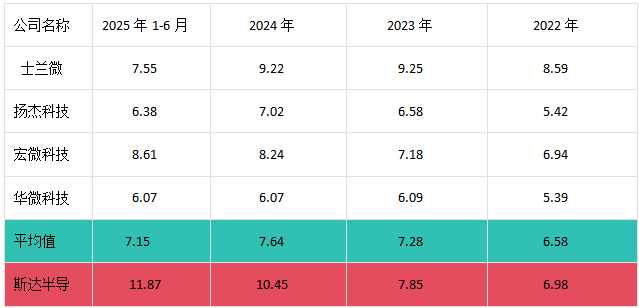

三、研发费用与同行业可比公司比较情况

报告期各期,公司与可比公司研发费用率情况如下:

数据来源:斯达半导招股书

根据表格对比,斯达半导在报告期内的表现显著优于行业平均水平。

2022年至2025年上半年,其数据(6.98% → 7.85% → 10.45% → 11.87%)持续上升,并在2025年上半年达到11.87%,大幅领先同期行业平均值(7.15%)及所有可比公司。

同期,行业平均表现相对稳定但略有波动(6.58% → 7.28% → 7.64% → 7.15%)。

这表明斯达半导的市场竞争力不断增强,在行业中处于领先地位,且增长势头明显优于同行。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

★每一份创作都值得被珍视。您的每一次点赞、每一个转发,都是我们继续前进的温暖动力。感谢懂得,感恩支持!

本文作者可以追加内容哦 !