1月23日,妙可蓝多(SH:600882)发布公告,创始人柴琇被免副董事长、总经理及法定代表人职务,但继续担任公司董事;由蒙牛系高管蒯玉龙担任总经理和法定代表人,完成创始人与资本的话语权交替。

从辞去铁饭碗深耕乳业,到带领妙可蓝多登顶中国奶酪市场,柴琇用二十年完成“从0到1”的传奇;而如今蒙牛强势夺权,既是为化解业绩下滑、关联交易合规风险的现实考量,更是乳业巨头争夺“最后一片蓝海”的关键一役。

从端“铁饭碗”到奶酪女王

在90年代的中国,没多少人知道奶酪究竟是什么滋味,其中也包括柴琇。

1996年,不甘平庸的柴琇辞去了国企的“铁饭碗”,一头扎进改革开放的浪潮,从代理零食到面包加工厂。

真正改变她命运的转折点出现在2001年,她与崔民东合伙创办了广泽乳业。

不同于投机者,柴琇选择了一条“慢路”,引进澳洲奶牛,自己种草喂养。几年后,“广泽牛奶,新鲜到家”的广告在吉林家喻户晓,产品销量一度占据全省90%。

然而,走出吉林,外面的世界却给柴琇泼了一盆冷水。

在伊利、蒙牛等全国巨头的包围下,广泽的规模和品牌几乎毫无优势。

几次尝试全国化无果后,柴琇看透了商业本质——正面战场从来不是后来者的机会,要想赢,必须换赛道。

在一次赴欧考察中,法国展会上千种奶酪让柴琇大受震撼。她意识到,从奶粉、液态奶到固态奶(奶酪)是全球乳业的必经之路,中国市场迟早会迎来爆发。

2007年,广泽乳业与法国企业合作,掌握了奶酪生产技术,但柴琇并未急着推向市场。

她在等,等一个中国家庭有钱吃奶酪的时机。

这一等,就是八年。

2015年,柴琇看准时机重磅出手,收购妙可蓝多,接手达能工厂,推出核心产品——奶酪棒,目标锁定儿童市场。

柴琇很清楚,成年人很难被教育,孩子却永远能被“营养”和“成长”打动。

2016年,广泽股份借壳上市,成为A股“奶酪第一股”。

但此时的它仍偏居一隅,为了突围,柴琇采取了“农村包围城市”的策略,先下沉三四线市场积蓄力量。

2019年,面对全国决战的窗口,柴琇顶着巨大的资金压力贷款5亿元,发动了一场品牌“诺曼底登陆”。从写字楼电梯到央视屏幕,妙可蓝多的广告以海啸之势席卷全国,彻底抢占了“中国奶酪第一品牌”的用户心智。

功夫不负有心人!2019年618期间,妙可蓝多夺得京东天猫销量双冠。

从这一刻起,奶酪不再只是百吉福的代名词,开始等于妙可蓝多。

到2021年,妙可蓝多市占率达到27.7%,正式超越百吉福登顶中国奶酪行业第一。

柴琇因此有了一个新的称号——奶酪女王。

蒙牛的“百亿奶酪帝国”

真正让妙可蓝多名声大噪的是其搭上乳业巨头蒙牛乳业(HK:02319)。

2020年1月,蒙牛受让妙可蓝多5%的非限售流通股份。2021年7月,蒙牛出资30亿元成为妙可蓝多的控股股东,持股比例上升至28.46%。

然而,妙可蓝多迎接蒙牛入主的却是业绩“趴窝”。

2022年,妙可蓝多营收同比增长7.84%,归母净利润同比下降12.32%,自2018年以来首次下降。2023年,公司营收同比下降16.16%,归母净利润同比下降53.9%。2024年,公司营收下降8.99%。

背靠蒙牛后,妙可蓝多股价迎来快速拉升,在2021年5月冲高至84.5元/股。不过此后便一路下滑,2024年2月一度跌至11元/股。有媒体统计,蒙牛的几笔增持合计浮亏超过20亿元。

“我也很难过,我们股票从84块钱跌到今天不到13块钱,几十亿身家没有了。”在2024中国商界木兰年会上,柴琇如此表示。

2024年高飞接棒卢敏放出任蒙牛总裁,提出“一体两翼”战略,以液态奶为基本盘,以奶酪和奶粉为增长极。

2024年6月,妙可蓝多以4.48亿元收购蒙牛旗下蒙牛奶酪100%的股权,完成蒙牛奶酪板块的资源集中。

蒙牛将自己的奶酪业务注入妙可蓝多,这一整合绝非简单的资产腾挪,而是蒙牛“一体两翼”战略的关键落子。

在蒙牛的设想中,妙可蓝多将被打造成旗下奶酪业务的上市平台,帮助奶酪业务在2025年时能成为“百亿营收板块”。

“千亿”蒙牛何以在战略上如此看重百亿级的奶酪?

2022年至2025年是中国乳业的分水岭,蒙牛与伊利两大巨头在存量市场的博弈愈发激烈,液态奶依旧是两巨头的基本盘,但都面临市场增长趋缓的挑战。

2025年前三季度,伊利液态奶营收同比下降约4.44%,延续2024年以来的下滑态势;2025年上半年,占蒙牛营收近八成的液态奶业务营收下降11.22%,是公司唯一收入下滑的业务板块。

与液态奶,甚至是奶粉、冰激凌相比,我国奶酪市场虽然目前小,但人均消费量仅为日韩的1/10到1/5,未来的想象空间巨大。

中国奶酪市场规模从2019年约80亿元增至2025年超300亿元,年复合增长率超20%,是乳制品行业“最后一片蓝海”。

并且奶酪是乳制品中附加值最高的产品——10斤奶产1斤奶酪,这意味着它能极大地消耗原奶并卖出更高的溢价,是提升利润率的“终极武器”。

行业数据显示,我国原奶供给已经过剩,奶酪制作能有效消化富余鲜奶,缓解原奶过剩带来的亏损压力。

奶酪在B端是刚需原材料,掌控了奶酪,就掌控了餐饮行业的半个供应链。

蒙牛本身就是B端型组织,已与百胜中国、星巴克、瑞幸、奈雪的茶等餐饮巨头建立长期供应关系。妙可蓝多奶酪可以通过蒙牛的渠道,快速进入这些头部连锁的采购名单,实现从“零售单品”向“原料标准品”的跨越。

就蒙牛而言,奶酪业务是蒙牛为数不多在营收规模和业务布局上领先伊利的业务板块。

如此,也就不难理解奶酪业务对蒙牛而言的战略重要性了。

即便没有导火索,蒙牛还是会“拿掉”柴琇

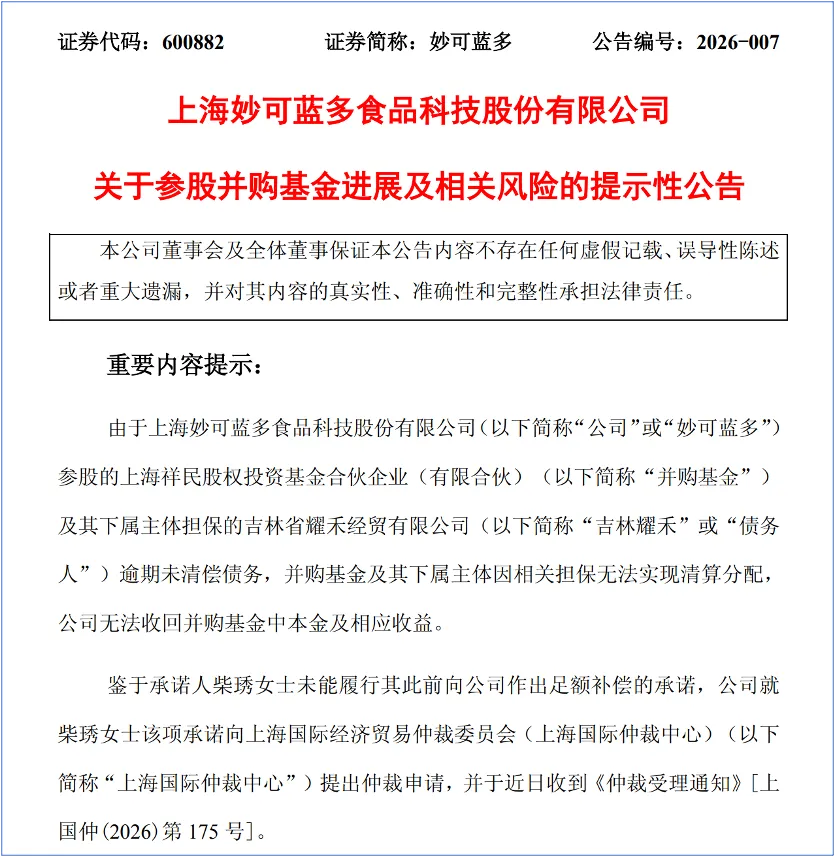

在宣布柴琇免职的同时也公告了免职的直接导火索——并购基金投资损失及相关补偿承诺问题。

妙可蓝多2018年参股了一支股权投资基金,该基金投资的关联公司“吉林耀禾”(由柴琇关联方控制)出现了债务逾期,且债权人是蒙牛。

蒙牛已对吉林耀禾及相关方提起仲裁,北京仲裁委员会已就此作出仲裁,裁决吉林耀禾向债权人偿还贷款本金、利息等款项。

柴琇此前曾书面承诺,若该投资造成公司损失,她将以个人资产予以足额补偿。

然而,截至2026年1月,柴琇仍未履行补偿义务,也未给出明确方案。

这笔“烂账”预计导致妙可蓝多2025年度净利润大幅减少约1.19亿元至1.266亿元,直接损害上市公司和股东(尤其是大股东蒙牛)的利益。

严重的合规风险与财务损失,构成了对柴琇信任和治理能力的挑战,这可能是免职的重要原因之一。

据公开信息,这并非柴琇第一次在上市公司资金使用上出现风险事件。

2019年3月、5月,妙可蓝多接连向关联方拆借资金2.395亿元,资金规模占公司2018年末经审计净资产的19.66%,构成关联方非经营性资金占用,但全程未履行内部决策程序、无信息披露义务、无合规程序,属于“三无操作”。

事件被曝光后,公司披露称,柴琇系上述违规资金占用事项的唯一决策人;公司控股股东的关联方违规占用上市公司资金,金额较大,损害上市公司及股东利益。

2020年,柴琇被上海证监局出具警示函、上交所通报批评,时任财务总监同步被罚。

接任柴琇的不是别人,正是2021年代表蒙牛进入公司的蒯玉龙。

其曾任蒙牛常温事业部财务总经理,是典型的财务派高管。在担任妙可蓝多行政总经理期间,主导了多项降本增效措施。

他的接任意味着妙可蓝多的成本管控、风控合规将被提升到前所未有的高度,更重要的是,其作为职业经理人的确定性——他会严格执行蒙牛的战略意图,而非创始人的“个人意志”。

蒙牛自2021年控股妙可蓝多以来,持股比例已增至37%以上,控制权进一步加强。

其实,在蒙牛将自身奶酪业务注入妙可蓝多那一刻,就体现了蒙牛对奶酪业务的重视与决心。

为了确保“百亿奶酪帝国”按既定战略执行,蒙牛需要更具执行力的内部职业经理人团队来操盘。

而蒯玉龙的接任,无疑会加速加深妙可蓝多对蒙牛战略的理解、接收、落地与执行。

站在蒙牛视角,柴琇的问题不只在“过去”,更在“未来”。

必须承认柴琇是妙可蓝多崛起的灵魂人物,她把一个小众品类做成了全国性品牌,并登上榜首位置。

在上市初期,柴琇通过复杂的资本手段支撑起了妙可蓝多的快速扩张。

2019年开始,尝到营销甜头的妙可蓝多,形成了“重营销轻研发”路径依赖,甚至有观点将其研发总结为“不创造新品类,只优化畅销品”。

但随着奶酪棒红利消退、广告转化效率持续下滑,路径的天花板逐渐显现,高投入并未换来2022年至2023年同等幅度的收入增长,反而对利润端形成明显挤压。

2024年起,妙可蓝多开始大幅削减低效的广告投入,归母净利润在营收波动的情况下反而实现了大幅增长,表明公司正试图摆脱“烧钱换增长”的路径。

营收增长乏力、费用高企、儿童奶酪棒红利吃尽等挑战,暴露出柴琇在赛道进入红海期的局限性。迟迟无法实现蒙牛的期许,把“奶酪业务从1做到100”,复制“特仑苏式”成长。

柴琇持续暴露的关联交易风险,对于蒙牛(中粮系央企背景)而言,始终是巨大的合规隐患,免职柴琇并启动追偿仲裁,在法律和管理层面上实现风险切割。

这也是为什么蒙牛即便面临管理层变动风波,也一定要通过职业经理人团队彻底控盘妙可蓝多,因为它不能丢掉这个未来十年乳业最大的增量蛋糕。

柴琇适合“把奶酪从0做到1”,但2026年的蒙牛需要的是“把奶酪从1做到100”,因此换人是必然的事!

公开数据显示,妙可蓝多在连续两年营收下滑后,2025年回暖,前三季度实现营收39.6亿元,增长10%,实现净利润1.76亿元。

本文作者可以追加内容哦 !