冰火两重天。

虽然大盘“岁月静好”,微涨0.18%。

其他大部分核心宽指,也都收红。

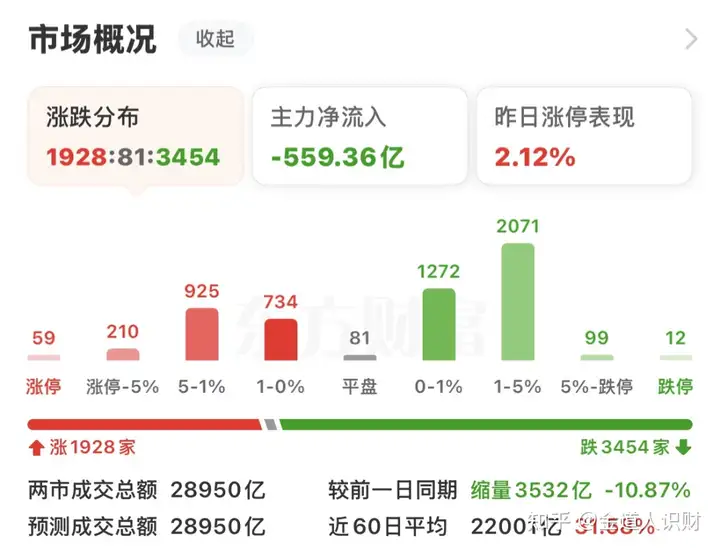

但个股惨不忍睹,

超3400只个股待涨,涨跌幅中位数-0.63%。

这波降温的长尾效应,开始慢慢显现出来了。

最近GJD卖疯了。

自1月14日至1月26日,短短2周不到,卖了6700亿+的宽指ETF。

其中科创50ETF,更是直接被“清零”。

在GJD的抛售下,各大宽指也应声回调。

自1月14日至1月26日,沪深300跌了1.14%,

上证50更是大跌2.66%。

很多朋友担心:

GJD砸盘砸得这么狠,这是要把牛市扼杀在摇篮里?

大家一定要记住一点:

无论是各种突发事件,还是GJD的这种短期资金扰动,都很难阻挡股市长期周期级别的势能。

只要长期势能不变,牛市就不会轻易结束。

那么目前股市的长期势能是什么情况?

先来看决定牛市长期周期势能的两个核心因素。

1、长期流动性:央妈定调宽松,依旧处于宽松大周期

2、长期基本面:不论是宏观经济数据,还是微观企业业绩都在持续改善

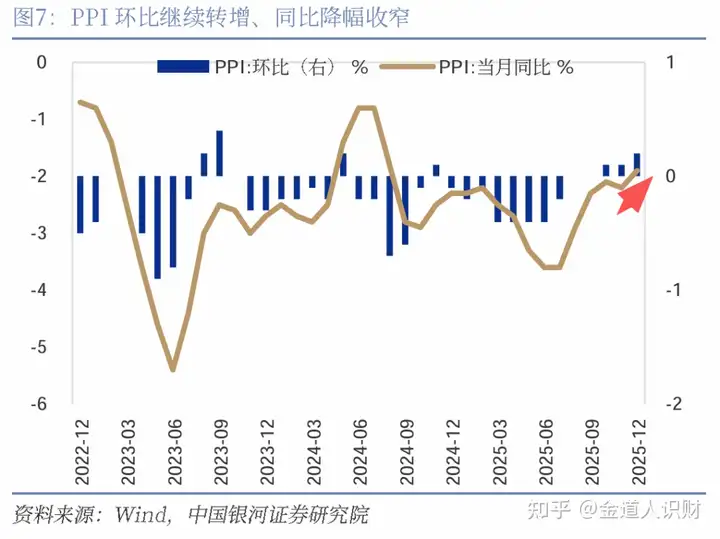

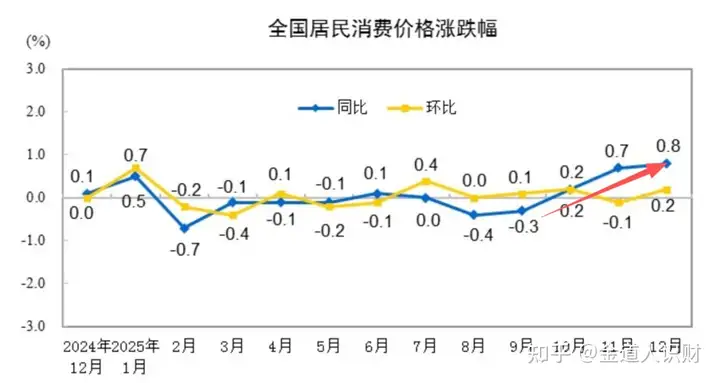

(1)宏观层面,各项经济指标在触底反转

生产端,12月PPI虽然同比-1.9%,但环比+0.2%,且连续3个月环比上涨。

消费端,12月CPI同比+0.8%,涨幅比上月扩大0.1个百分点,为23年3月以来最高。

(2)微观层面,企业业绩在逐步改善

25年Q3,全A净利润同比+11.32%,增速比Q2提升10个百分点。

虽然目前25年年报还没出,

但从业绩预告来看,多数行业盈利修复趋势仍在延续。

不论是从长期流动性,还是从基本面来看,趋势都是不断向好的。

再来看这轮牛市的核心目的。

(1)借助股市推动经济转型升级,让越来越多有竞争力的优质企业能融到资;

(2)借助牛市修复一部分居民资产负债表,让越来越多的老百姓参与进来。

目前来看,这两个核心目的,明显没有达到。

所以大家觉得这轮牛市结束了吗?

答案显而易见。

当然了,牛市没结束,并不代表中间不会震荡回调。

来看一组数据,

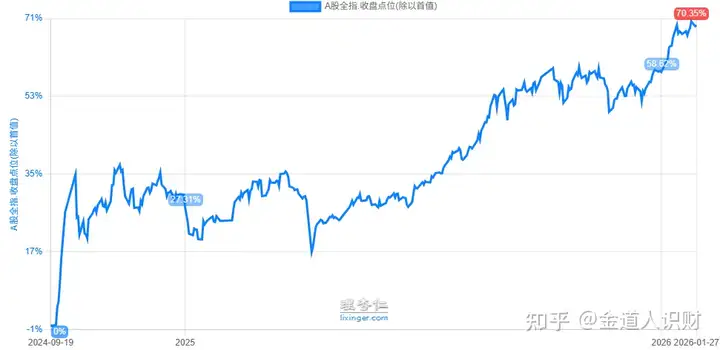

从24年924以来,全A企业业绩只涨了不到4%,

而同期,全A股价却涨了70%。

发现了吗?

股价跑得比业绩快太多了,价格已经明显偏离了内在价值。

如果放任这种差距越拉越大,就会堆积大量泡沫。

泡沫一旦破灭,又是一地鸡毛。

这一点,是GJ最不愿看到的。

尤其是现在,旧的增长引擎(地产)还在下行,

很多传统行业不景气,老百姓的财富也受影响。

如果连最有希望的股市也出问题,那伤害就直接拉满了。

所以,GJD砸盘本质上不是把牛市扼杀在摇篮里,

而是为了挤泡沫,把风险扼杀在摇篮里,让市场走得更稳、更健康。

GJ最希望的,是让基本面慢慢跟上股价,让股市走出一个长期震荡向上的慢牛。

这个大方向,大家一定要看清楚。

最近有朋友问道人:

“AI板块轮动太快了,一会儿硬件涨,一会儿软件涨,普通投资者该怎么把握机会?”

这个问题含金量非常高,因为它背后是普通投资者在这个市场中的生存之道。

关于这一点,道人还真有些宝贵的心得。

这个心得,是道人投资十几年总结的一套投资框架。

今天和大家分享一下。

01

分享一个顶级思路

老朋友都知道,道人是做周期投资的。

在周期投资框架中,普通投资者想要把握一个方向的机会,核心有三点:

1、选出那些处于周期底部/上行周期早期的优质资产

具体怎么选?

主要看4点:

(1)增量市场广阔:从供需周期来看,这个资产要处于周期底部/上行周期早期,未来增量市场很大

(2)一定是政策大力支持的:在中国,政策对于行业的推动力极强,顺政策者易成事

(3)本身核心竞争力足够强:也就是护城河要深,能在行业中有定价权、不易被替代

(4)估值处于低位:在周期底部或上行早期,估值往往处于历史较低区间,安全边际高

具体怎么看,可以移步《周期投资》

强烈建议没看过的朋友,仔细阅读!

2、资产确定性要足够高

这一点也非常关键,

尤其在新老经济交替、经济转型的当下,行业生命周期变化加快,选错方向容易满盘皆输。

注意!

这里的“确定性高”并不指未来的前景有多好、故事有多漂亮,

而是指两点:

(1)足够强的竞争力

这决定了资产的议价权和市场份额。

竞争力越强,议价权越高,未来市场份额大概率也会越高。

(2)需求端兼容性足够强

不能只靠单一风口,要有多个业务支撑,

这样无论行业怎么变化,都不容易死掉。

比如芯片企业,

有的只押注AI芯片,

一旦AI商业化不及预期,就容易崩盘,

虽然这些企业的进攻性足够强,弹性足够大,但稍有一点不及预期,就容易大幅回调。

有的则同时布局消费电子芯片,

即便AI进展缓慢,还有另一条腿走路,生存能力强得多。

3、做好资产配置,不要重仓梭哈一个方向

梭哈一个赛道,是专业玩家的玩法。

普通人专业能力有限、风险承受能力也不高,千万别把所有钱压在一个方向上。

分散投资,控制好每个赛道的仓位,才能拿得住、睡得着。

02

回到最开始的问题:

普通投资者,如何把握AI的投资机会?

首先明确一点:

AI依然是未来几年的大趋势,处于上行周期,这点不用怀疑。

但AI产业链很长,波动也大,

对普通投资者来说,应该抓住确定性最高的两环,

也就是道人之前反复强调的芯片和大模型。

芯片是AI的“硬件基建”,没有芯片,AI就是空中楼阁;

大模型则是AI的“大脑”,没有算法和模型,再强的硬件也发挥不出价值。

更关键的是,这两个方向的需求不只来自AI,需求端兼容性足够强。

芯片除了用于AI,还用在手机、汽车、物联网里。

至于大模型,

我国的大模型厂商,大部分都是互联网大厂,即便AI进展放缓,还有游戏、电商、社交等成熟业务持续造血。

这就意味着,哪怕AI发展得慢一点,它们的基本盘也还在,不容易崩。

所以,普通投资者想要把握AI的周期投资机会,

最稳妥的一个方法,就是牢牢把握住芯片和大模型这两个方向。

目前来看,市场上能同时聚焦这两个方向的,

恒生科技指数是为数不多做的比较到位的。

其权重股,不仅有芯片龙头股中芯国际,还有腾讯、阿里等一众互联网大厂。

具体到基金上,

如果习惯场外购买,可以考虑易方达恒生科技联接A(013308)。

当然了,千万不要忘记上面的第三点:

不要梭哈一个方向,务必做好资产配置,控制好仓位,

这样才能在抓住机会的同时,守得住利润、扛得住波动。

03

创新药怎么了?

昨天赛道投票环节,创新药再度登顶(152票)。

大家的心情,道人当然理解。

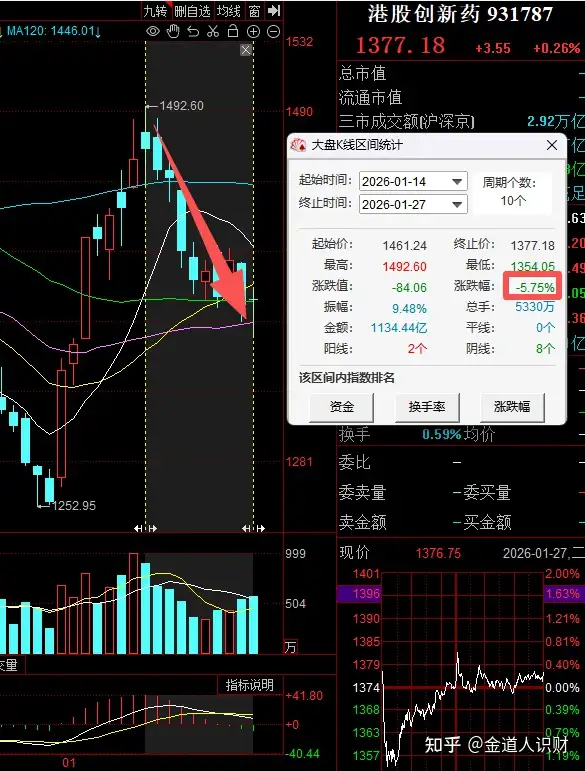

自1月中旬以来,港股创新药跌跌不休,

短短半个月不到,跌了近6%。

比被GJD疯狂砸盘的上证50(跌2.57%)还惨。

这难免让人担心:

创新药这轮行情,是不是彻底结束了?

道人可以很明确地回答大家:

创新药这轮行情明显没有结束!

当前这波回调,本质上是市场风格切换带来的短期调整。

为什么这么说?

这波创新药回调始于1月14日,正是市场炒作情绪最热的时候。

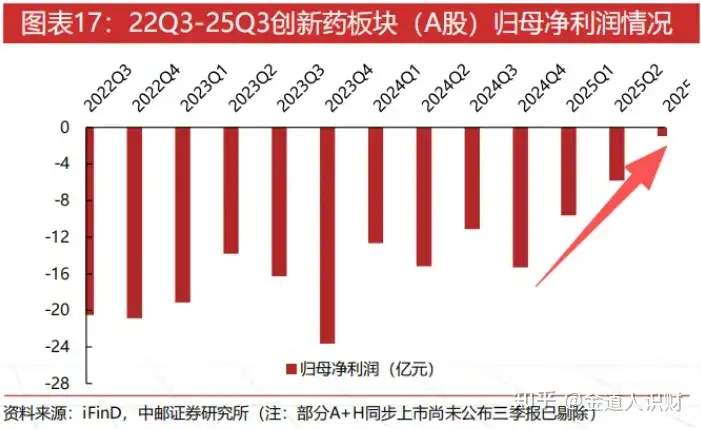

但创新药本身,其实正处在业绩拐点上。

25年Q3,亏损快速收窄,扭亏在即。

虽然25年全年业绩还没出来,

但从25年预报来看,越来越多的创新药企开始盈利。

问题在于,

在炒作氛围里,资金往往更喜欢那些“只有星辰大海、没啥业绩”的高预期板块。

因为没有业绩,所以就无法被证伪,就能借助热点事件反复炒作,反复收割。

而像创新药这种实打实出业绩的,反而容易被冷落,部分资金会被抽走去追热点。

但穿透股价看本质,你会发现,创新药的内在价值,已经实现了质的飞跃。

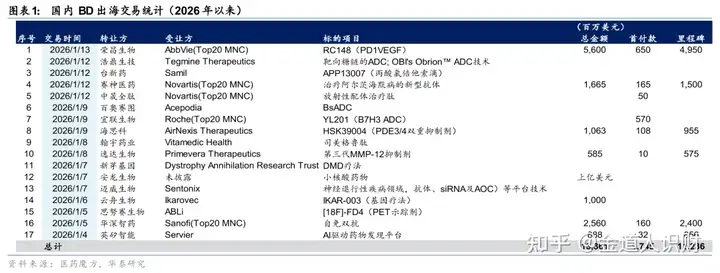

1、BD订单的质量越来越高

年初以来,各种重磅BD层出不穷。

截至1月13日,已达成17单BD,总计首付款10.15亿美元,

不仅超过去年同期,甚至超过了去年整个一季度。

不仅如此,后续里程碑付款也在陆续兑现。

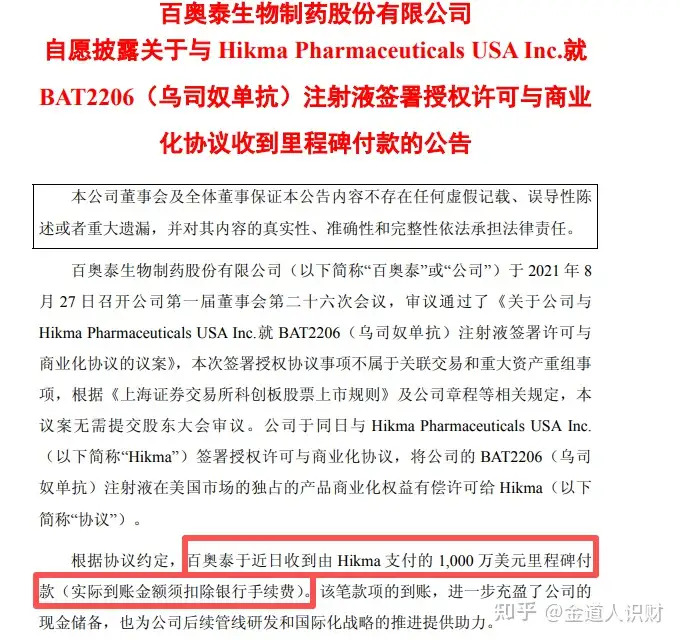

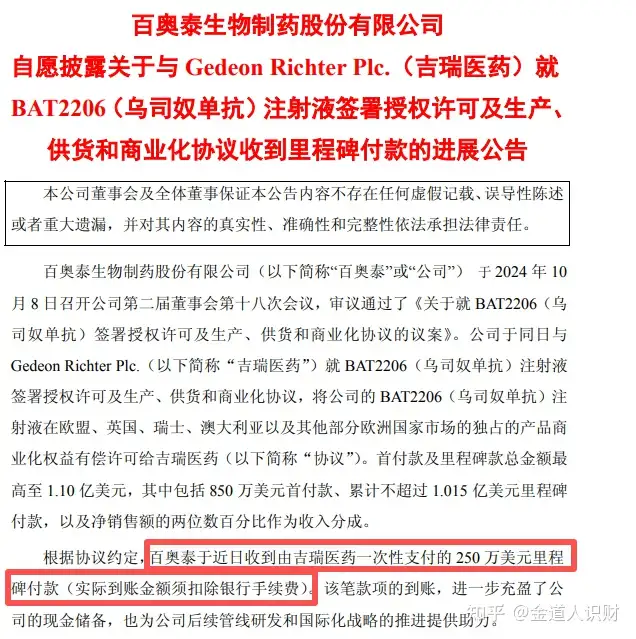

比如百奥泰就在1月上旬接连公告,收到来自合作方的总计1250万美元里程碑款项。

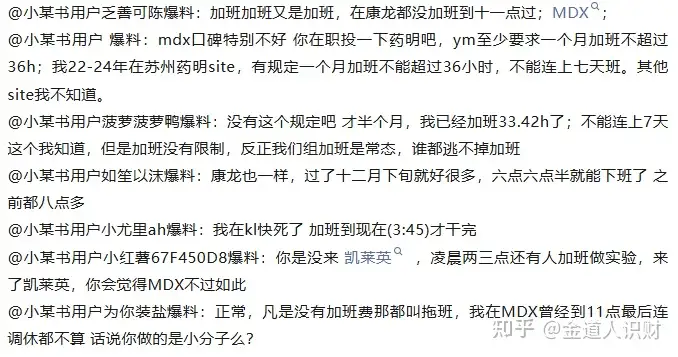

2、景气度拉满,需求可能已经排到几年后

最近社交媒体上,各大CXO公司的员工都在“比惨”加班。

康龙化成员工说晚上11点下班是常态;

药明员工争论“月加班36小时到底够不够”;

凯莱英员工爆料凌晨三点实验室还亮着灯。

……

如果这还不够,那我们直接看CXO企业的业绩。

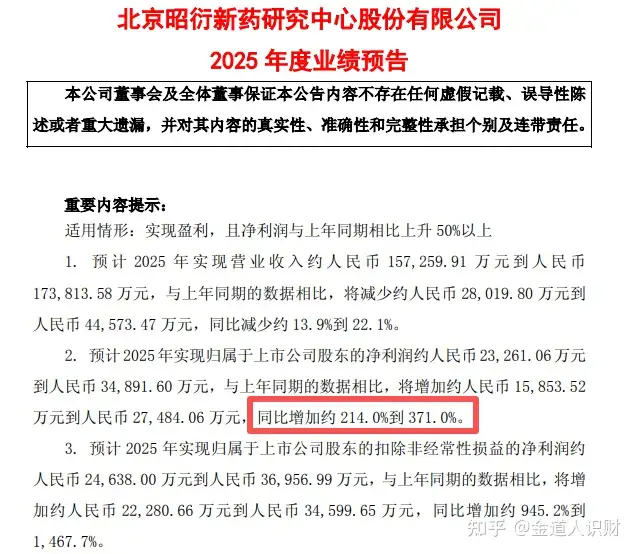

昭衍新药,靠“囤猴”赚超4.5亿元,预计25年净利润翻超2倍。

CXO龙头药明康德,预计26年持续经营业务收入增速维持21%左右。

尤其是代表前沿技术的多肽/小核酸业务,目标直指120亿,同比预增最高达50%!

药明系另一个板块药明生物预计26年营收增速将超25年。

……

CXO是创新药的“卖铲人”,

他们忙成这样,业绩高速增长,就意味着下游创新药企的需求非常旺盛,订单根本做不完。

更关键的是,这些加班赶工的成果,往往要1-3年后才能体现在产业链报表上,

也就是说,创新药行业的景气周期,大概率能持续到2028甚至2029年。

当然,股价往往会提前反映产业周期,

所以反映到股价上,创新药上涨窗口可能持续到2027甚至2028年。

内在价值在不断提升,而股价却因为短期资金风格切换持续回调,股价严重偏离内在价值,

只要价值回归定律不变,创新药的股价迟早都会涨上去。

更关键的是,现在创新药的内在价值,其实比21年那会儿高太多了。

21年的创新药,要竞争力没竞争力,要订单没订单,但股价却涨得一塌糊涂。

现在呢?

行业实力(内在价值)上了好几个台阶,可股价还没回到当年高点。

就像一名球员,

以前是高中校队水平,现在已经是NBA全明星了,

但“身家”还不如当年,这合理吗?

所以,眼下这种回调,没必要过度焦虑。

只要你不是全仓押注这一个赛道,做好了资产配置,

那么下跌恰恰是给你机会,而不是风险。

拿得住的人,才能等得到价值回归的那一天。

本文作者可以追加内容哦 !