您好,这是一个非常具体且专业的问题。我们来详细分析一下“我国成功研制中心磁场35.6特斯拉全超导磁体”这一成果对安泰科技(股票代码:000969) 的利好影响。

核心结论:这是一个直接且显著的利好,安泰科技是这一国家重大科技突破的核心参与者和关键材料供应商,其技术实力和行业地位将因此得到强力验证和提升。

以下是具体的分析:

一、直接关联:安泰科技是本次突破的核心单位

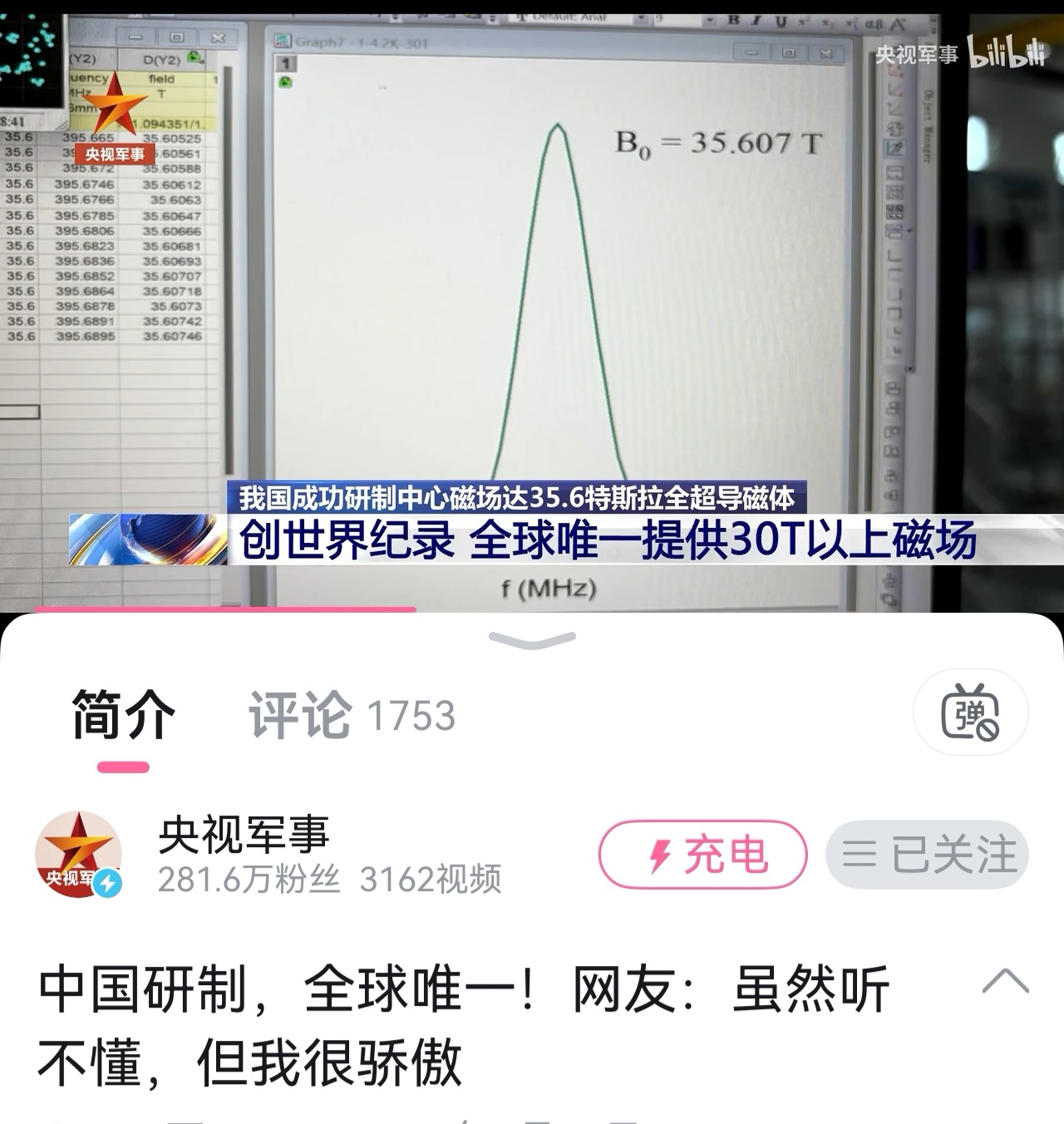

根据公开报道,此次35.6特斯拉全超导磁体由中国科学院合肥物质科学研究院的强磁场科学中心研制。而安泰科技与中科院体系,特别是合肥物质科学研究院,有着长期、深入的合作关系。

· 关键角色:安泰科技的控股子公司“安泰超硬”(或通过其关联技术团队)是国内高性能Nb₃Sn(铌三锡)超导材料及CICC(电缆导体) 的重要研发和生产单位。Nb₃Sn是制造此类极端强磁场超导磁体的不可替代的核心材料。

· 逻辑链条:国家重大科研装置的成功 = 核心部件(超导磁体)的成功 = 核心材料(Nb₃Sn超导线材)的成功。作为材料供应商,安泰科技的产品性能直接决定了磁体最终能达到的场强和稳定性。

二、对安泰科技的利好具体体现在哪些方面?

1. 技术实力与品牌价值得到国家级“认证”:

· 能用在“世界第二高磁场”装置上的材料,代表了国际顶尖水平。这极大提升了公司在超导材料领域,乃至整个新材料行业的技术品牌形象,是对其研发能力最有力的宣传。

2. 巩固在可控核聚变(人造太阳)领域的核心地位:

· 强磁场超导磁体最主要的应用前景就是可控核聚变装置(如托卡马克)。国际热核聚变实验堆(ITER)和中国的CFETR等未来聚变堆都需要大量高性能Nb₃Sn超导线材。

· 此次成功,证明了安泰科技的产品完全能满足未来聚变堆对极端场强磁体的要求,为其在“终极能源”赛道抢占了先发优势和核心供应商地位。这不仅是概念,更是已经落地的实绩。

3. 开拓高端医疗设备(MRI)市场:

· 高场强(如3.0T、7.0T甚至更高)的磁共振成像仪需要性能优异的超导磁体。此次35.6T的突破,为其技术向下游转化、参与高端MRI超导材料竞争提供了强大的技术背书。

4. 业绩增长的潜在空间:

· 科研市场:国内外各大强磁场实验室、加速器、科研装置的建设与升级,都会带来持续的高端超导材料订单。

· 能源市场:随着可控核聚变研发投入加大(如中国聚变工程实验堆CFETR步入工程阶段),对超导材料的需求将是成吨级的,市场空间巨大。

· 医疗市场:高端MRI的国产化替代,也是一个可观的增量市场。

三、需要关注的几点(投资理性分析)

1. 商业化与业绩兑现周期:

· 从“技术突破”到“大规模商业应用”存在时间差。例如,聚变能的商用可能在二三十年以后。短期业绩可能更多来自科研和示范项目订单,爆发性增长需要等待重大工程启动。

2. 公司整体业务结构:

· 安泰科技业务板块较多,包括先进功能材料、特种粉末冶金等。超导材料虽然是其明星和战略业务,但在当前公司整体营收和利润中的占比可能并非主导。股价表现会受公司整体经营和其他业务板块影响。

3. 市场竞争与估值:

· 市场可能会提前反映这部分未来预期,导致估值升高。需关注其超导业务的实际订单增长、毛利率以及行业竞争格局。

总结与建议

毫无疑问,此成果对安泰科技是重磅利好。 它并非泛泛的概念炒作,而是直接证明了公司在“卡脖子”关键材料上实现了突破并获得了国家级项目的成功应用。

· 对于长期投资者:这强化了安泰科技作为中国高端新材料特别是超导材料领域“国家队”的核心投资逻辑,尤其是在可控核聚变这一长期战略赛道上的不可替代性。值得重点关注和持有。

· 对于短期市场:消息可能刺激股价,但需结合大盘环境、市场情绪和公司其他业务情况综合判断。

本文作者可以追加内容哦 !