去年以来,以有色金属为代表的周期板块令人瞩目,铜、铝等资源品的价格迎来了较大幅度的上涨。而相较于二级市场投资的火热,周期板块中不少企业的业绩表现却稍显逊色。“反差”之下,是风险还是机会?近期,财通基金周期主题投资力作——财通周期优选混合正在发行。拟任基金经理唐家伟拥有丰富的周期行业研究经验,针对周期行情能否“更上一层楼”,他分享了自己的观点。

一般而言,周期行情可分为三个阶段:第一阶段,行业业绩见底,股价可能受利好催化上涨,但缺乏业绩支撑,市场交易涨价预期;第二阶段,周期品涨价趋势确立,股价跟随周期品价格和企业盈利预期波动;第三阶段,周期品涨价加速,企业业绩兑现、估值抬高。我们认为,目前还处于第一阶段,当前需要关注第一阶段的行情能否在后续过渡到第二阶段,迎来周期板块的主升浪。

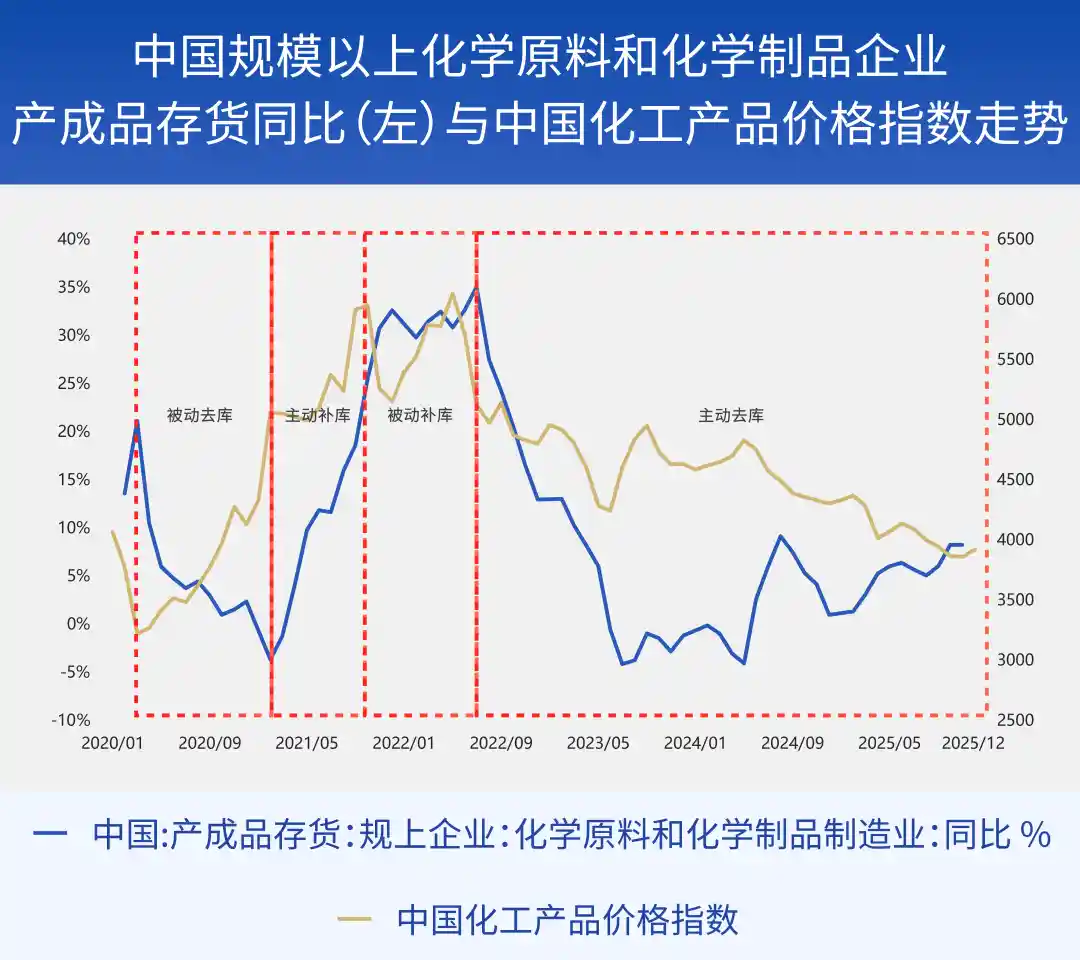

以化工行业为例,2020年3月后,市场整体仍处于信心修复期,企业扩大产能的意愿有限,但社会需求已逐渐复苏,促使商品库存下降、价格上升。进入2021年3月,随着景气回升,企业主动提升产能,库存与价格形成齐升态势;到了11月,虽然库存受到企业扩产影响还在继续上行,但价格却受需求影响出现了滞涨。2022年,由于产能过剩压力显现,企业不得不主动去库存,降价销售商品,商品库存与价格下滑,一直持续到2025年。经历了三年的主动去库存,当前的库存周期已处于较低位置,很多行业的产能去化已较为明显。

复盘我国周期行情可以发现,2016年后周期行业的叙事逻辑发生了质的变化,从过去的只强调需求到关注供给端变化。2016-2017年的供给侧改革和棚改货币化,通过供给和需求逻辑的共同发力,带来了一轮较好的周期行情。2020-2021年的“双碳”政策和疫后复苏,也实现了供给和需求的共振,再次推动了周期板块的投资热情。现在,供给侧又有了“反内卷”政策,在库存周期处于较低位置的基础上,一旦需求端出现边际改善,周期品价格就可能上行,带动PPI回升。因此,我们认为2026年或是新一轮周期的起点。

数据来源:Wind、财通基金,2020.01-2025.12。历史数据仅供参考,不对未来表现构成任何保证,不构成对基金业绩表现的任何承诺和保证。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证。指数业绩不构成对基金业绩表现的任何承诺和保证。基金有风险,投资需谨慎。

我们从供给和需求两方面展开分析。供给方面,当前许多上游资源品的供给端紧张,没有明显增量,产能出清得较彻底;中游的资本开支、在建工程和固定资产增速近年来已陆续见顶回落,产能扩张行为走向尾声。此外,从历史的角度看,与2016年四季度的周期底部相比,当前的许多周期行业在经历了供给侧改革和“双碳”的洗牌后,开工率普遍较好,也就是说现在的供需格局相对过去已大有改善。这也为周期行情的延续打下了更好的基础。

需求方面,从海外的视角看,近年来AI相关投资对美国的GDP贡献度不断提升,AI发展带来的基础建设需求拉动传统制造业,进一步带动周期品的需求,当前美国的库存周期也处于较低位置,有望与我国同步进入新一轮周期;同时,新兴发展中国家的需求非常旺盛,这些国家的基建相对薄弱,改善诉求和空间较大,随着我国制造业出海带来产能转移,当地建设配套基础设施需要借助我国的原料、设备、技术和资金,从而辐射产业链整体,缓解国内产能过剩压力。

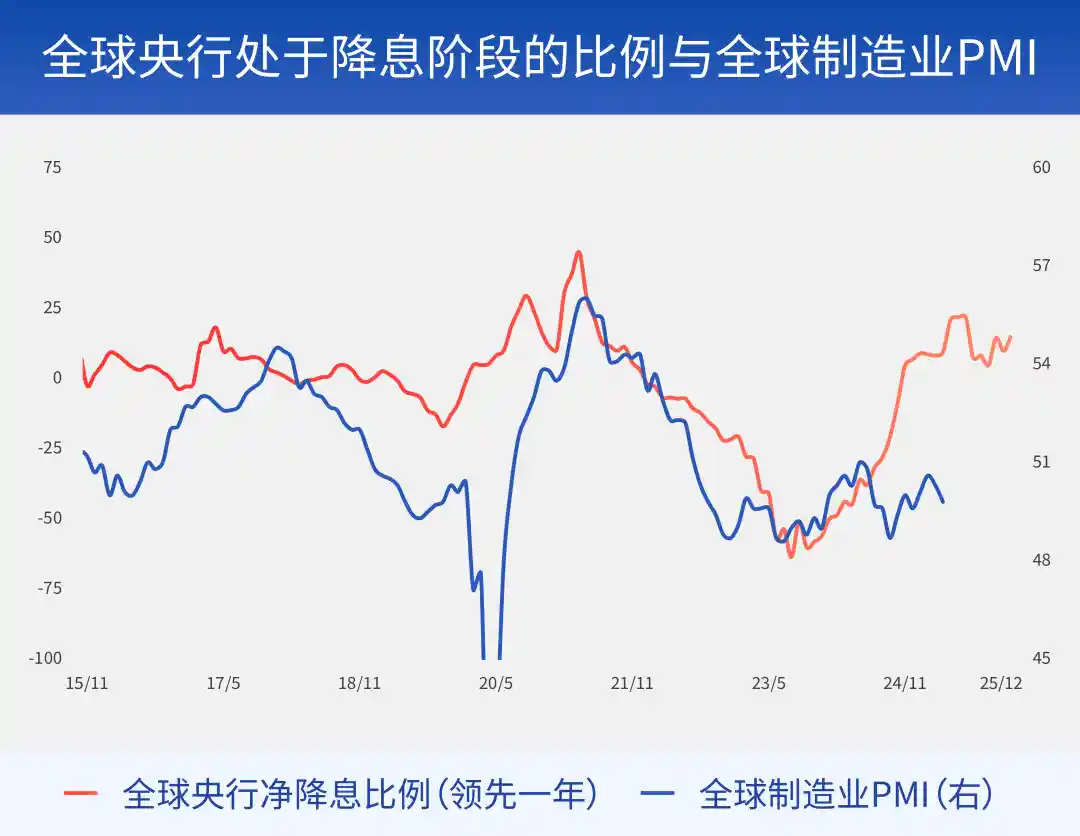

2026年是“十五五”规划的开局之年,按照过往经验,五年规划的开局之年往往在资金和项目储备上都较为充裕,项目落地的速度也较快,这对国内的基建投资和制造业回升是明显的利好。当前全球正在进入降息周期,各国货币宽松的空间被逐渐打开,而历史上降息周期往往会带来制造业PMI的显著回升,全球制造业复苏可期,也会对周期品带来利好。

数据来源:CEIC、Wind、财通证券研究所,2015.11-2025.12。历史数据仅供参考,不对未来表现构成任何保证,不构成对基金业绩表现的任何承诺和保证。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证。基金有风险,投资需谨慎。

具体到投资上,我们看好有色金属和化工两大方向。

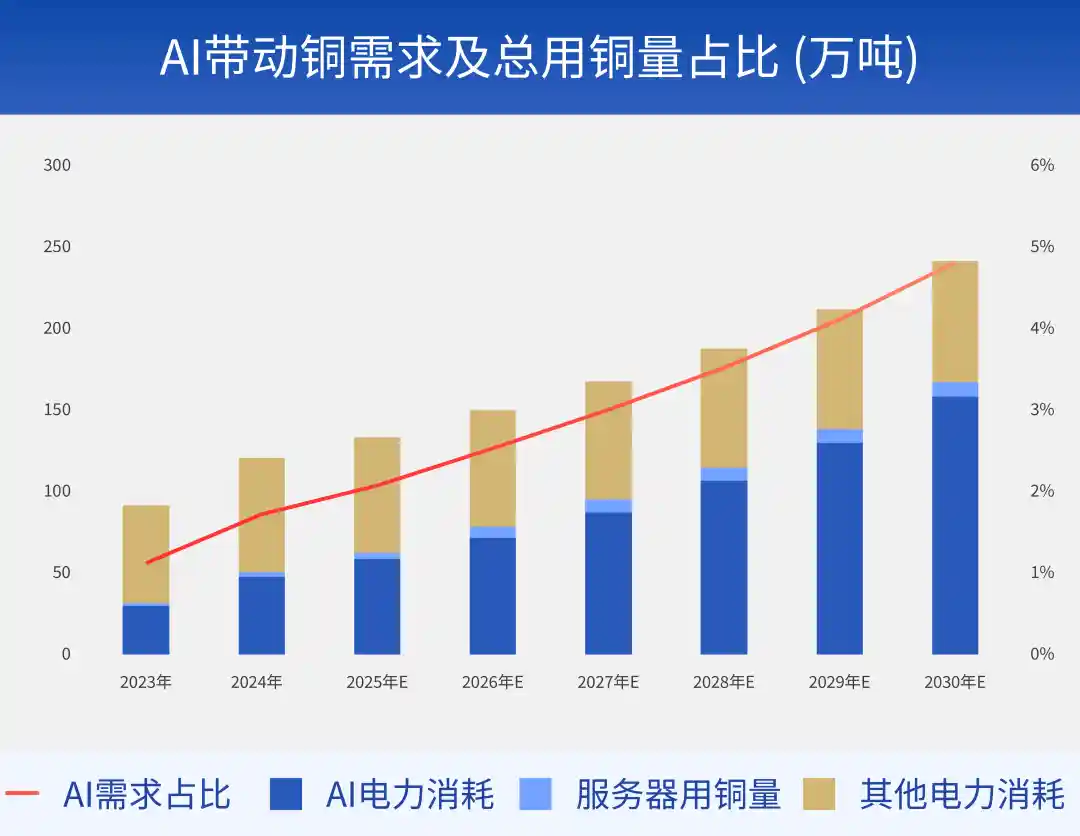

有色金属是全球定价的商品,其中我们重点关注铜、铝和碳酸锂。铜的需求受AI带动明显;一方面AI的用电需求加快美国等发达国家的电网建设,大幅增加铜的使用量;另一方面,铜在AI服务器上的占比较高,AI的快速发展或将使未来铜的消耗量保持一定的复合增速。对于一个供需紧平衡的行业而言,铜的需求缺口将进一步扩大,实现高景气涨价。

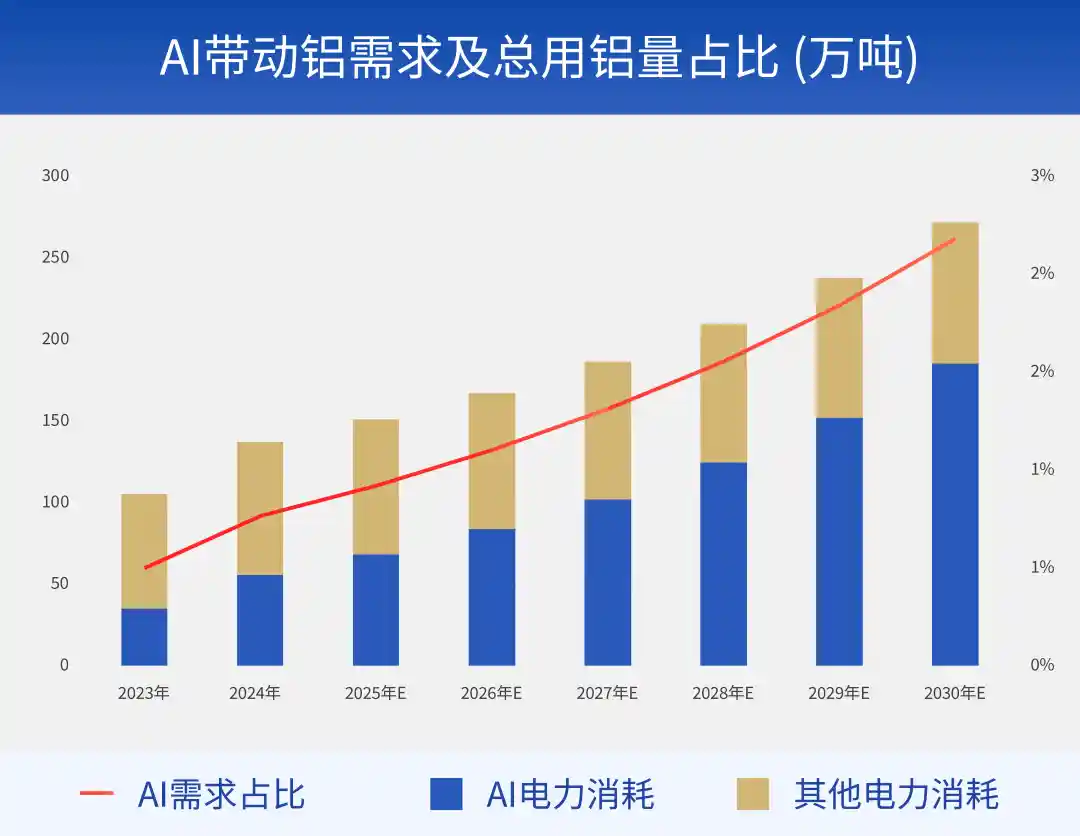

铝的需求同样受到AI拉动,作为电网的重要材料,AI等新增用电量将会加大铝的消耗。而受到我国严控电解铝新增产能和海外电解铝产能建设缓慢的双重影响,铝的供给端呈现收缩态势。随着供给缺口进一步扩大,铝价或迎来上升周期。

锂电产业链近年来经过低谷消化,锂矿行业的资本开支已经逐渐下滑,供给扩张明显放缓,叠加储能需求的超预期上修,碳酸锂有望开启新一轮涨价周期。

化工领域,我们聚焦其中供需格局率先改善的细分行业,比如有机硅。有机硅既受益于电子、机器人、AIDC液冷等带来的需求增长,也受益于欧洲减产、出口补缺、国内行业反内卷协同等带来的供给调整,未来的涨价空间或较大。

综上,我们认为上一轮产能投放周期已近尾声,企业竞争格局正在优化,在全球进入降息周期、发达国家加快AI设施建设、新兴国家加大基建投入等因素的共同作用下,新一轮补库周期或将开启。2026年,周期品的供需边际有望保持紧平衡,涨价行情或渐行渐近。

数据来源:Wind、财通基金,2023-2030E。历史数据仅供参考,不对未来表现构成任何保证,不构成对基金业绩表现的任何承诺和保证。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证。基金有风险,投资需谨慎。

唐家伟履历:10年证券从业年限,4年投资管理年限。华东师范大学金融硕士。2016年7月加入财通基金管理有限公司,曾任研究部助理研究员、研究员、高级研究员,基金投资部基金经理助理;现任权益研究部副总经理(主持工作)、基金经理。从业年限数据来源于财通基金产品定期报告,截至2025.12.31。

风险提示:财通周期优选混合为混合型基金,风险等级为R3等级,其预期收益和风险水平低于股票型基金,高于债券型基金和货币市场基金。基金管理人承诺以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者在进行投资决策前,应仔细阅读基金的《基金合同》《招募说明书》《基金产品资料概要》及相关公告,做好风险测评,并根据风险承受能力选择相匹配的风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金有风险,投资需谨慎。

市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,指数业绩不构成对基金业绩表现的任何承诺和保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。基金持仓会根据市场行情变化调整。

本文作者可以追加内容哦 !