最近全球的大宗商品有一种群雄争霸的感觉,谁也不服谁,且一个比一个妖。

黄金过去一年涨了100%,白银一年涨了300%,存储芯片一年涨了500%,

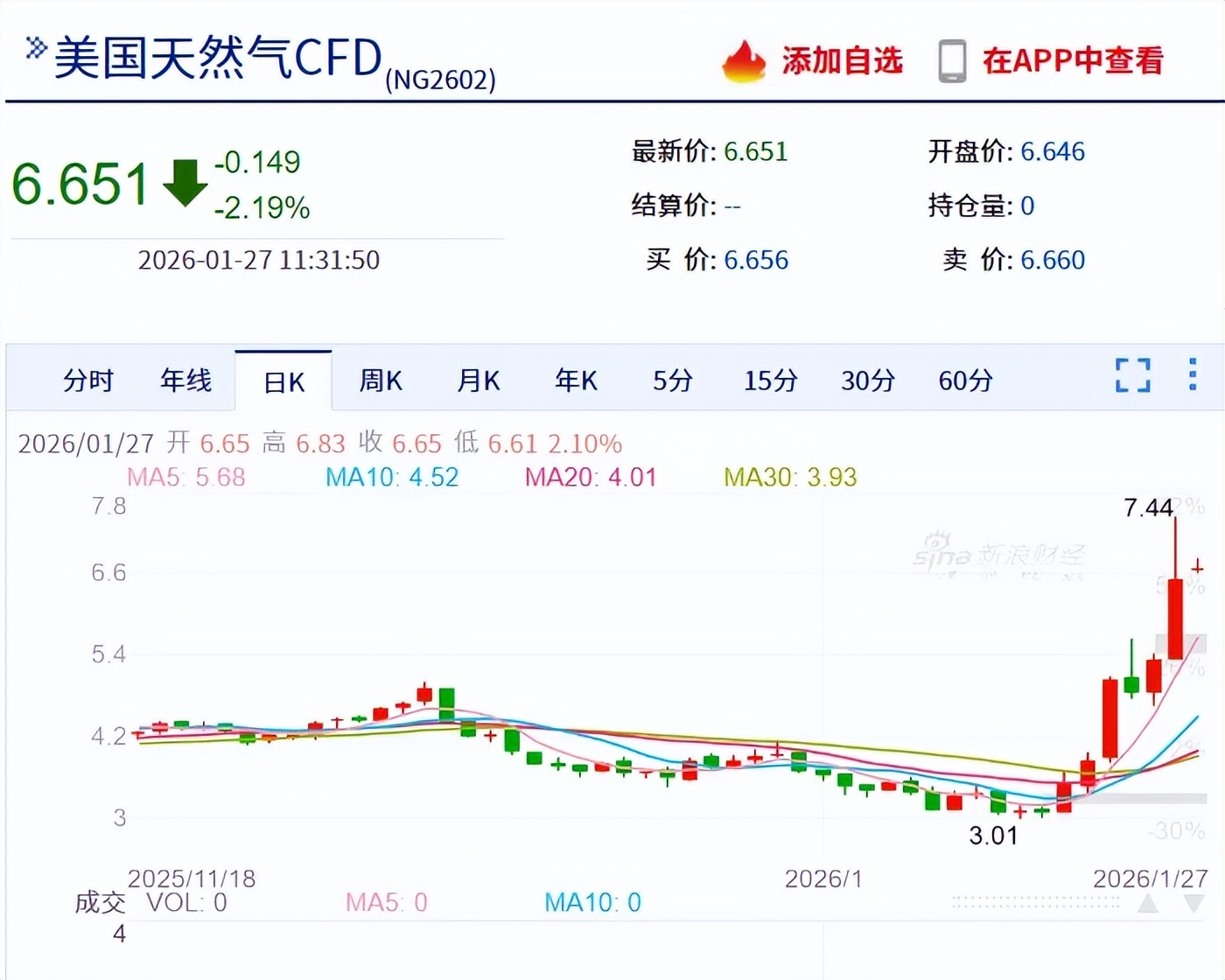

结果现在来了个更离谱的,美国天然气只花了一周就涨超100%......

没查之前,我还以为是发生了类似北溪二号被炸的历史事件,才让美国的天然气暴涨,

结果后面发现罪魁祸首是北美的特大冬季风暴,它导致全美十几个州、超过一半美国人(1.7亿)处于极度的低温环境,

极端低温下,市场对供暖需求瞬间飙升,但严寒又导致了大量石油、天然气的井口被冻结减产;

截至目前全美约有100亿立方英尺/日的产能被迫下线,占了全美总产量的10-15%左右。

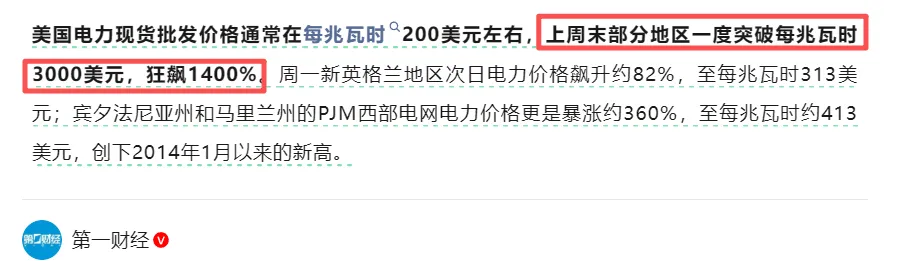

局部地区比如德州,甚至出现了因管道限制导致局部电价飙升14倍的极端情况。

并且摩根士丹利预计,这场寒潮会使美国一季度的GDP下降0.5%-1.5%。

这种黑天鹅事件于是引爆了天然气的期货市场,1月20日,NYMEX天然气期货和期权成交量突破257万张,创下历史单日最高纪录;

而空头们被迫大规模回补平仓,于是又推动了天然气价格继续上涨;

最终,美国的NYMEX天然气从最低2.1美元/MM Btu(百万英热),迅速暴增到了最高4美元,一周内最高涨幅接近100%。

01

天然气逻辑

如果大家留意的话,会发现中国天然气其实没啥变动,只有美国的天然气在暴涨,

这里就得给大家科普一下天然气的概念~

首先天然气的成本极其便宜,一般来说都是作为石油开采的副产品存在,成本只有石油的1/3,

既然天然气这么便宜,为什么大家不都用天然气,还要加昂贵的汽油?

因为石油作为高能量密度的液体,易于携带且通过油轮可全球流动,因此形成了全球统一的定价体系,

而且石油广泛应用于私家车和航空,其价格主要受全球经济复苏、OPEC供给及地缘战争影响;

但天然气因储存需高压或液化(CNG/LNG),设备笨重昂贵,仅适用于固定路线的大型商用车,且运输高度依赖管道或高成本的液化设施,导致其市场呈现极端的“区域性分割”,

比如美国的天然气就和欧亚气价格差异极其巨大,

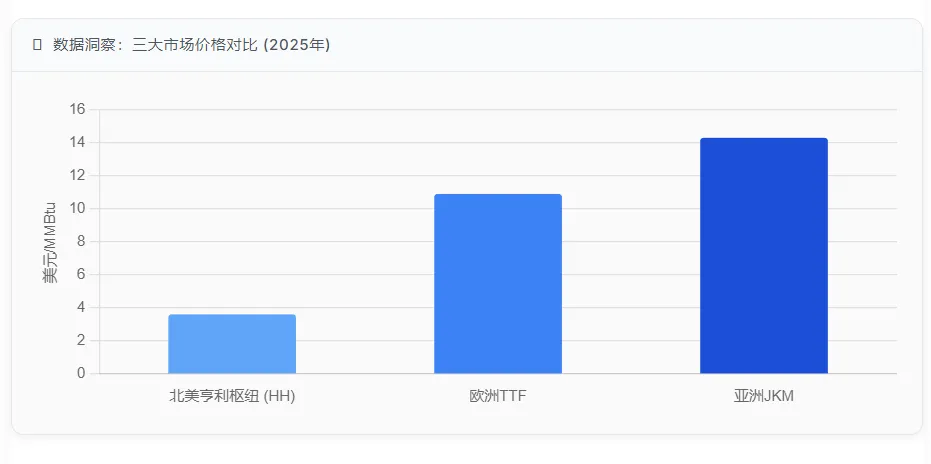

举个例子,北美天然气价格是全球最低的,在这次暴涨之前仅3.5美元/MMBtu左右,价格大约只有欧洲的1/3,亚洲的1/4。

北美天然气的低价,主要源于三个因素:

1、2005年后的页岩气革命

美国过去很长一段时间内都是天然气的进口国,

但是随着技术突破,美国的页岩气开采变得越来越容易,过去钻一口井需要几周,现在直接缩短到了几天;过去横向只能延伸几百米,现在可以延伸几公里;

于是2005年后,美国逐步成了世界最大的天然气出口国,其中页岩气占比超过75%。

2、伴生气

在美国的很多地区,天然气往往是开采石油的副产品,伴随出来的天然气几乎没有额外开采成本。

但为了不让这些气堵住油井,石油公司必须廉价卖掉甚至倒贴钱把这些气送走,有的甚至直接就在井口把气烧掉了;

这就导致美国国内的天然气供应长期过剩,也让本就低廉的价格再受打击。

3、完善的基础设施网络

美国拥有全球最成熟的天然气管网系统,超过45万公里的州际和州内管道,像血管一样连接了全国的产区和消费中心(如化工厂、发电厂、出口港等)。

并且,美国的法律还规定中小生产者也能通过管网售气,这就使得美国的天然气价格高度市场化,不存在巨头垄断,最后价格就在竞争中被越卷越低。

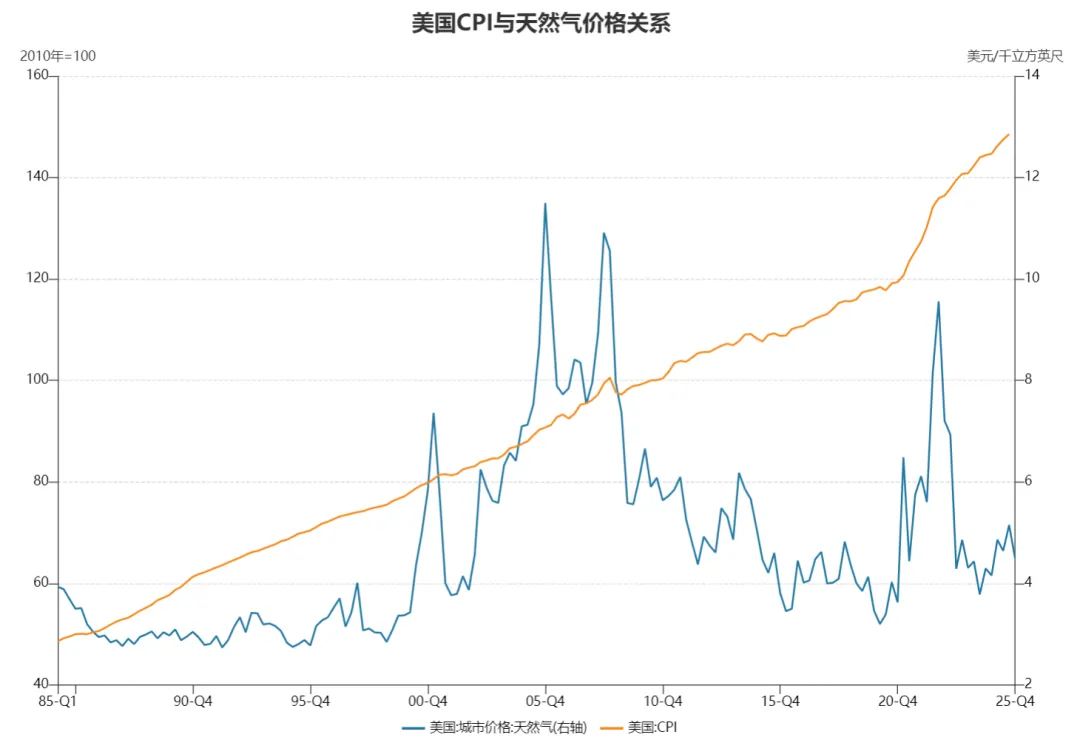

于是你就会发现,哪怕美国的通胀持续了几十年,但在2005年页岩油革命后,随着天然气大量的扩产,价格就越走越低,现在跟2003年的价格差不多。

二、欧亚市场

相比之下,如果说美国人用的天然气是“家门口的井水”,那欧洲人用的就是“瓶装的矿泉水”了;

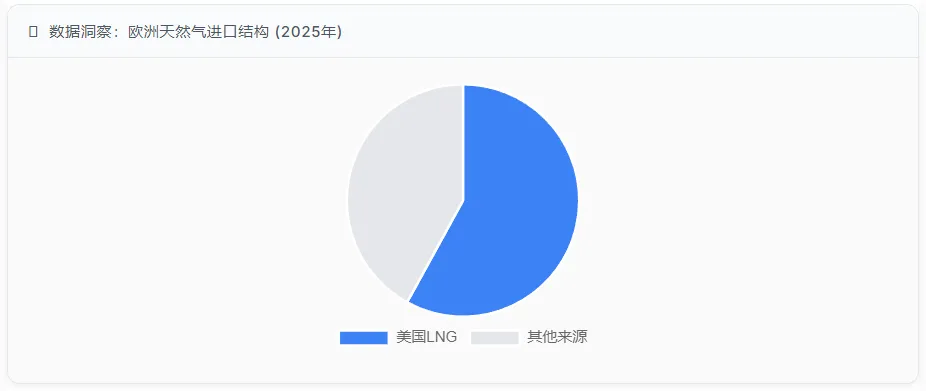

2025年,欧洲天然气消费量约4930亿立方米,但本土产量仅155亿立方米/月左右,占总消费量的30%,其中液化天然气58%都要依赖美国。

为什么欧洲的气贵,是因为想运输液化天然气,就必须先把它冷却到零下-162℃进行液化,运到欧洲后再气化;

仅仅是这套“液化+运输+气化”的过程,每单位天然气就要增加至少4-6美元的基础成本,而这些成本最后都被转嫁到欧洲的气价上了。

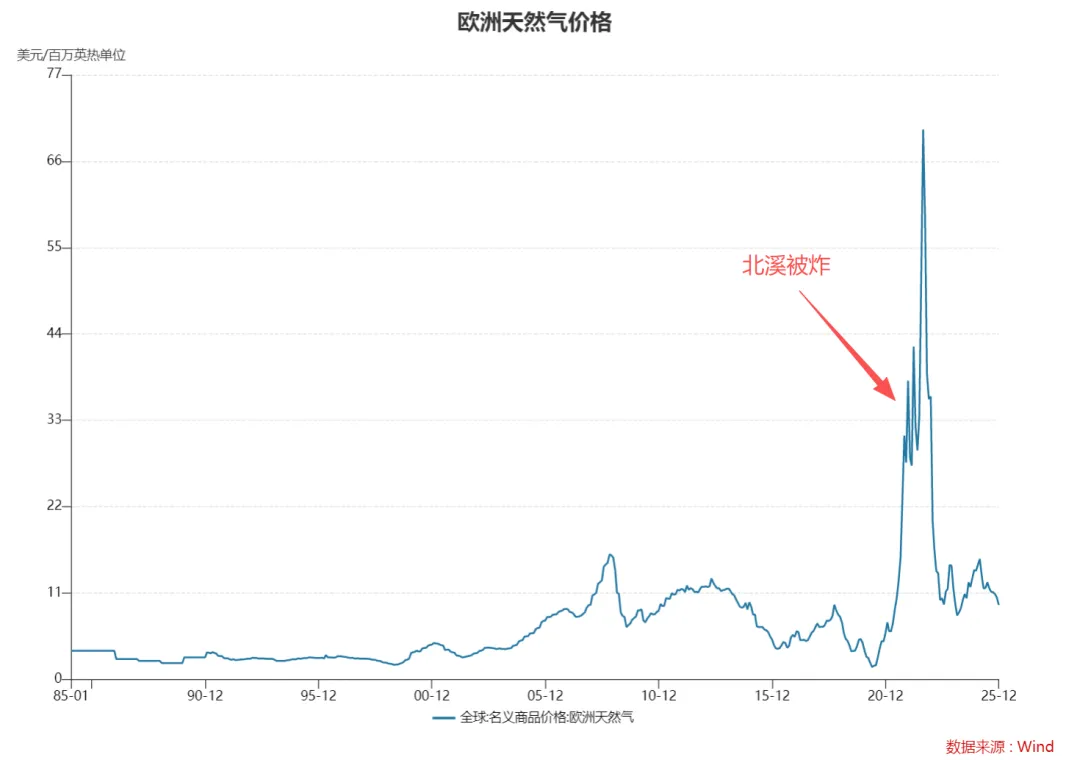

其实在俄乌战争开打之前,欧洲是可以用成本更低廉的管道天然气的,通过俄罗斯的管道输送过来并不需要液气转换,价格只有4-7美元/MM Btu左右;

但随着俄乌冲突导致北溪管道被炸,欧洲不得不转向全球市场购买天然气,用不起暖气也是那时候传出来的。

亚洲市场:

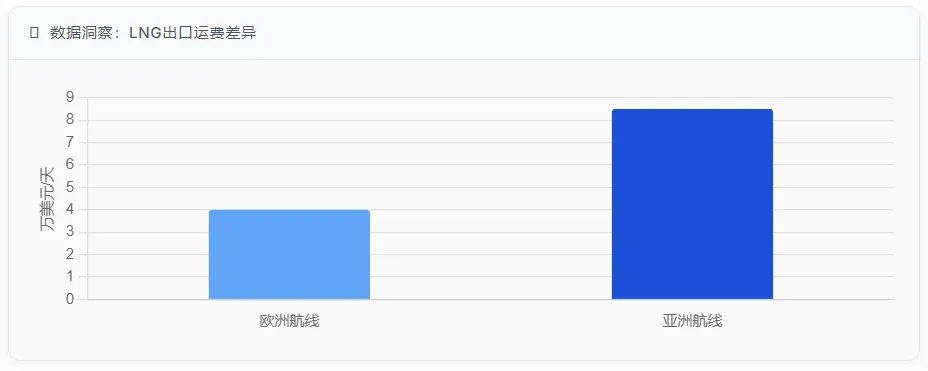

其实欧洲早期主要用俄罗斯能源,而亚洲才是美国最大的天然气市场,

但由于地理上距离美国更远,美国运往亚洲的航运成本自然也比欧洲高,这部分成本就会反应到气价上。

很多人说俄罗斯不是全球第二大产气国,为什么亚洲国家明明可以从更近的俄罗斯买,但却非要大老远买美国的天然气呢?

这是因为俄罗斯的气田大多处于荒无人烟的北极圈或远东地区;

要运到亚洲国家,需要跨越数千公里的超长管道,而长距离运输带来的损耗和管道维护成本,最终都会转嫁到气价上,相比之下反而是海运过来的美国天然气更便宜。

当然后来俄罗斯被制裁后,开始加大折扣卖给东大天然气,因此东大成了毛子稳定的大客户,而最近美国寒潮,自然也没有对中国的天然气成本造成影响。

02

价格分析

至于未来天然气还会不会继续涨,

首先从短期来看,因为天然气运输周期都是半个月到一个月,很多国家的天然气订单都还飘在海上,

所以即便是美国寒潮也很难影响到这边的短期价格,

而且美国寒潮一般也就持续不到10天,加上亚洲和欧洲国家跟美国签的都是长期供气协议,因此短期事件基本影响不了长期订单的价格;

因此我们不要看到美国天然气暴涨,就以为国内也要起飞了,这俩事还是不太一样的,美国这轮暴涨也只是暂时,等1-2个月寒潮过去后自然会恢复到之前的水平。

因此由于逻辑偏短线,是极端天气+逼空导致的大涨,所以你去看天然气股,其实股价暂时并没什么太大的变化,

市场也认定一旦气温回升,天然气价格会迅速回落,重新回到基本面的位置。

而长期真正影响天然气中长期价格的,除了这种短期叙事,关键还是取决于库存周期。

但目前美国的库存其实并不低,根据美国能源信息署每周四公布的数据,目前最新美国本土的天然气库存为3065 BCF(亿立方英尺),高于五年均值2888 BCF,比五年均值高出177BF(6.1%),

不过库存虽挺多的,但现在天然气消耗的速度也在加快,但比如本周就提取了-120Bcf,如果接下来的寒潮能持续导致每周消耗量都大于5年均值,使得库存低于历史均值,可能就会被炒作。

……….

当然从长期来说,目前华尔街还有一种最热的叙事,就是随着AI对电力需求的暴增,未来天然气的需求将会大幅飙升。

黄仁勋不是说,AI 的下一阶段竞争,本质上正在变成“能源之战”么,那么天然气就是当下支撑美国AI算力中心的基础能源。

为什么是天然气而不是其他,主要是目前核能厂披建太慢,动辄十到十五年,等建好黄花菜都凉了,

原油成本太贵,煤炭并不环保,风能太阳能供应不稳定,

而天然气建设一个燃气循环电厂只需要2-3 年,刚好能赶上AI数据中心的建设周期;

而且天然气价格便宜,供应稳定,而天然气恰恰又是美国特产,就地取材,就很适合AI总部扎堆的老美。

根据高盛的测算,到2030年,仅美国数据中心带来的新增电力需求就高达30-50 GW(吉瓦)。

这部分新增缺口中,预计有60%必须由天然气发电来填补,换算下来,它相当于在现有基础上增加了6%-7%的刚性需求。

……….

除了需求增加,还有一个特点,就是天然气的定价机制也在随着AI的影响而改变。

过去十年,由于社会白天用电,晚上休息的特性,加上天然气无法在管道过度储存,因此在页岩气革命带来的产能过剩下,天然气往往采用“边际成本定价”,

只要价格高于开采成本(约2-2.5美元),厂商就会生产,导致气价长期低迷。

但AI改变了这一切,数据中心需要的是24小时的不间断电源,这迫使天然气电厂从过去“白天开晚上停”转变为“全天候运行”。

这种转变让天然气从“过剩的副产品”变成“算力的燃料”,只要气价低于3美元,电厂利润空间增加,为了满足AI算力的巨额需求,就会疯狂抢气,从而形成一个更坚硬的价格地板。

当然,我们也必须知道天然气有价格天花板的存在,美国页岩气储量依然惊人,而且开采周期极短,只需要4-6个月就可以增加钻井,新产能6个月就可以平抑价格。

因此,一旦气价长期维持在4.5美元以上,产能也会快速增加打压价格,导致未来波动区间整体上移。

03

投资与布局

那么再说下这个产业链相关的一些布局方向,

首先是基金标的方面的选择,

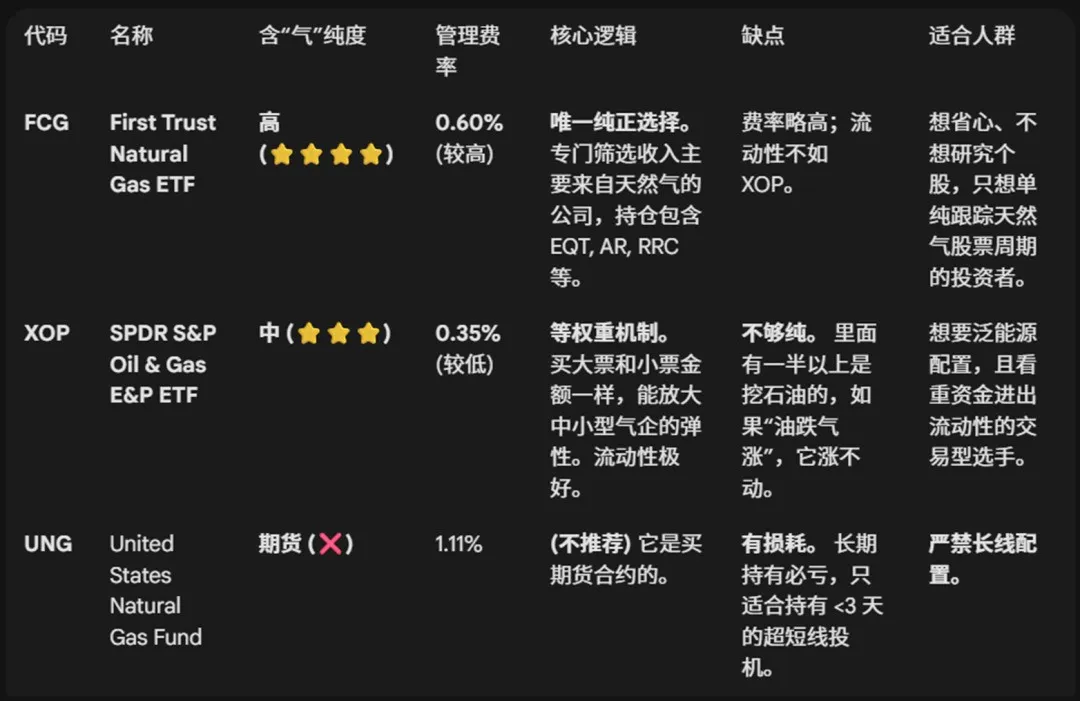

FCG跟踪天然气产业链指数,是天然气产业链公司的股票集合,相比资源本身,因为实际经营有分红回购,长期损耗更小。

XOP跟踪的标普油气勘测指数,天然气不是那么纯,因为有一半的挖石油的,国内也有几个(华宝油气LOF,两个标普油气ETF),不过即便如此,溢价率也已经被炒上天了。

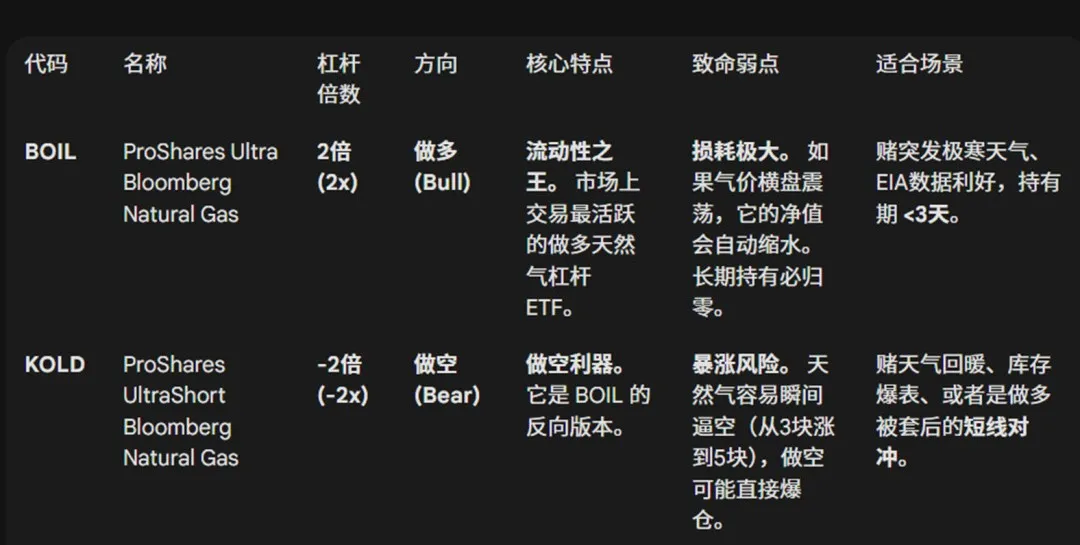

UNG是美国天然气基金,1倍做多天然气期货,长期持有存在损耗,拉长看必亏,只适合短线操作。

BOIL是2倍做多天然气ETF,2倍做多天然气期货,风险和损耗更大,只适合超短线。

KOLD则是2倍做空天然气,2倍做空天然气期货,只适合超短线。

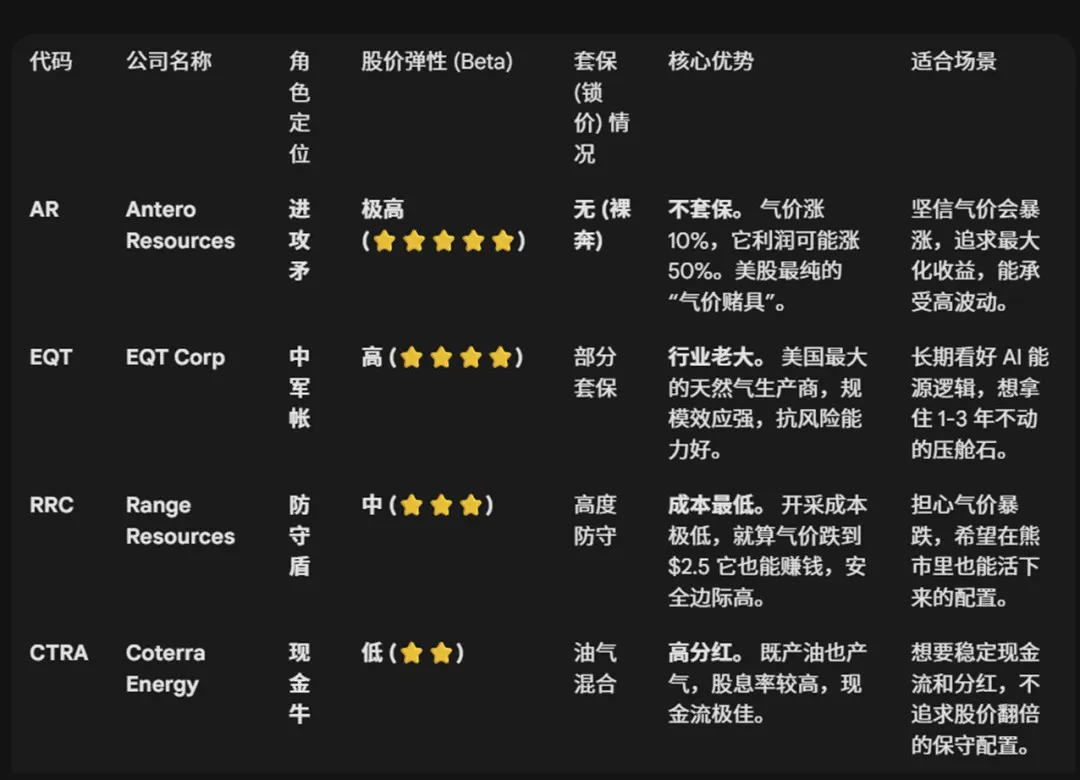

最后就是相关个股,其中AR是不做套保的油气公司,进攻性强,EQT是行业龙头,类似于咱们中石化之类,RRC开采成本低,安全边际高,CTRA是油气都产,高分红,相对波动更小。

此外除了天然气厂家,其实在美国因为油气小厂家太多,没有定价权,其实稀缺性并不足,只要利润够很快就扩产。

并不是像我们稀土巨头一样,只有唯一唯二。

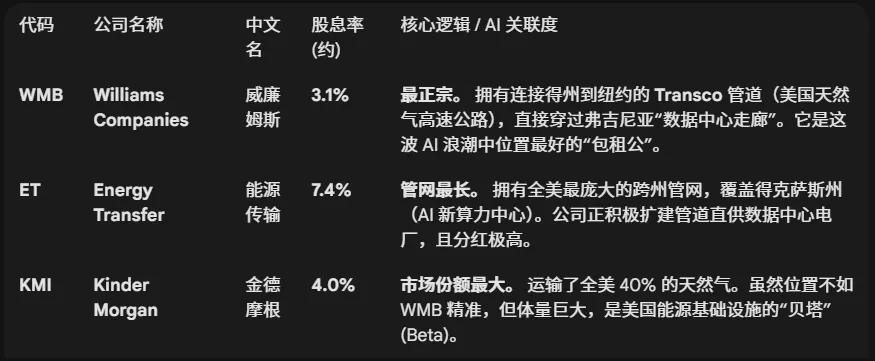

而真正稀缺的其实是天然气管道公司,因为现在想在美国建管道难入登天,掌握了管道,尤其是通往算力中心地区的管道就占据了大量的优势。

管道公司中,其中WMB有直接的佛吉尼亚数据中心管道,ET有美国最大的跨洲管网,覆盖了德克萨斯洲的算力中心,而KMI市场份额最大,是型的管道股。

小结

最后总结下,美国的天然气暴涨,虽然和最近国际原油大涨有关系,但更多还是因为美国的天气导致的,

虽然我A散户已经把很多QDII的油气ETF悉数炒到涨停,但咱们要明白其实那边的底层资产(油气股)其实并没有什么太大的变动。

说到底,大宗商品市场的核心始终绕不开“供需”与“平衡”,至少中期来看天然气的供应还是没问题的,

拉长看就取决于AI叙事最终能贡献多大的需求了。

不过看到我A大宗商品基金越来越疯狂的节奏,也不禁让我感觉,这情绪钱是不是太好赚了点?

哎,想想,寒潮终会退去,天然气短期暴涨也将回归理性,

就和大宗商品基金一样,当洪水退潮,市场的暴涨也终会回归合理。

本文作者可以追加内容哦 !