独立 稀缺 穿透

寒冬终将过去!

作者:闻道

编辑:可乐

风品:俊逸

来源:铑财——铑财研究院

经历两年深调,光伏巨头欲酝酿一场翻身仗。

2026年1月23日晚,天合光能推出2026年限制性股票激励计划(草案)(下称“草案”),计划拟授予限制性股票总计2800.76万股,约占总股本1.2%。

激励足够诱人,与之配套的考核目标同样苛刻:要求2026年、2027年、2028年净利分别不低于2亿元、32亿元(或2026年-2027年累计不低于34亿元)以及62亿元(或2026年-2028年累计不低于96亿元)。

要知道,2024年公司亏超34亿元,刚披露的预告更显示,2025年预亏75亿至65亿元,即便按最低65亿元计,两年累亏99亿元。换言之,上述激励欲把近两年的亏空基本补上。

信心雄心溢于言表,也让行业看到了复苏希望,只是达成难度又知多少呢?回顾上一轮股权激励,2023年至2025年设定目标净利为65亿元、100亿元和130亿元,更为波澜壮阔,然最终均未实现。

或基于此,浏览股吧等平台不乏吐槽声。天合光能方面指出,此次激励是基于对公司长期发展潜力与内在价值的信心,希望吸引和留住优秀人才,助力公司可持续发展。同时,综合考量光伏和储能业务制定了该业绩考核指标。不过面对各方审视,1月26日公司又进一步作出风险提示,称相关指标“不构成对未来盈利能力及经营业绩的任何承诺”。

虽然“军令状”减去了强制性承诺,可毕竟话说出去了,能否达成不再落空,吸足各方目光。

01

高光与低谷

龙头底色与大饼质疑

LAOCAI

能够肯定的是,回顾过往,天合光能不缺高光时刻。

公开信息显示,公司创始于1997年,业务布局围绕光伏产品、光伏系统与智慧能源三主线展开。光伏聚焦组件研发、制造与销售;光伏系统涵盖电站投资与系统集成业务;智慧能源则包含发电运营、储能方案、微电网及多能系统等综合服务。

2006年公司纽交所上市后,迎来一波快速发展期:营收从当年的1.14亿美元跃至2010年的18.58亿美元,股价一度破30美元,妥妥的光伏组件领军企业。

转折点出现在2011年。随着美国对华光伏产品启动“双反”调查,公司连续三年亏损,股价最低探至2.04美元。为应对困局,天合光能2017年完成私有化并启动回A,最终2020年6月登陆科创板,募资25.31亿元投向光伏电站、高效组件产能及研发能力建设。

恰逢彼时“双碳”目标提出,踩中风口的天合光能业绩股价再次起飞。2020年-2023年,公司营收294.2亿元、444.8亿元、850.5亿元、1134亿元,对应增速26.14%、51.2%、91.21%、33.34%,归母净利12.29亿元、18.04亿元、36.81亿元、55.27亿元,对应增速91.9%、46.77%、104.03%、50.14%;股价2022年8月达到历史高点87.22元,较发行价8.16元累涨超950%。

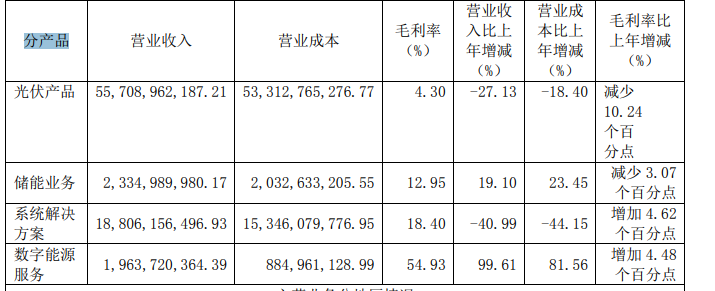

深入业务面,组件销售始终是业绩支柱。2020年-2023年出货量分别为15915MW、24814MW、 43090MW、65215MW。同期,光伏组件贡献收入220.53亿元、343.95亿元、631.05亿元、764.49亿元,比重74.96%、77.33%、74.2%、67.42%,可以说撑起了公司半壁江山。叠加系统产品从2020年的39.93亿元增至2023年的275.88亿元,占比从13.57%攀至24.33%,公司业绩呈快增态势。

然而,火热行情也刺激了企业过热扩张,最终导致供需逆转、行业进入阵痛洗牌期。中国光伏行业协会数据显示,2021年1月至2022年11月期间,我国光伏规划扩产项目超480个,2023 下半年尤其四季度产品价格开启走低模式。以组件中标价为例,从2023年初1.6元/W降至年底的0.9元/W,滑幅超40%。

进入2024年,光伏产品价格普遍下滑。据中国企业家杂志,多晶硅价格滑超39%,硅片价格滑超50%,电池片价格滑超30%,组件价格滑超29%,行业价格战进入白热状态。

也是这一年,天合光能业绩掉头下行,营收下滑29.21%至802.8亿元,归母净利下滑162.3%至-34.43亿元。同期全年64家光伏上市公司总营收9310.96亿元,同比减少22.4%,总净利亏损297.57亿元,同比下降128.35%。降幅同样惨烈,但优于天合光能水平。

冰激凌效应告诉我们,越是行业洗牌低谷,越凸显龙头韧性。不禁疑问,天合光能头部底色咋样呢?

深入业务面,第一收入来源光伏产品成了拖累主因,2024年营收同比减少27.13%至557.09亿元。2025半年报也坦言,报告期内保持了光伏组件产品业务的核心竞争力,组件销量较去年同期实现增长。但受制产业链供需失衡、光伏产品市场价格持续处于低位影响,组件业务盈利能力下滑,上半年经营业绩出现亏损。

2025年前三季,天合光能营收再降20.87%至499.7亿元,归母净利减少396.22%至-42.01亿元。毛利率从2020年的15.97%跌至2025前三季的5.09%,净利率从4.19%跌至-8.28%。

另一厢,股东又决绝减持。2025年11月14日公司公告显示,控股股东一致行动人有则创投2025年9月5日至11月3日期间,通过集中竞价方式减持公司股份1247.49万股,占总股本0.5724%,减持价格区间17.61至21.82元/股,减持总金额约2.52亿元。此次减持完成后,有则创投不再直接持有公司股份。

承压较劲时刻,信心比黄金更重要,上述减持虽合法合规,却不是加分项,2025年4月7日天合光能股价触及历史低点12.82元,较前述2022年高点累跌85.3%,即便此后有所回升,截至2026年1月29日收于19.73元,较高点仍累跌7成。

何况2023年,行业尚处上升期,公司就未能实现考核目标。那在当前行业复苏信号尚不明确的背景下,又有多少胜算、是否过于乐观有画大饼之嫌呢?

02

扩张“后遗症”

负债率77%、存货超265亿

LAOCAI

前事不忘后事之师。起伏荣辱间,一些战略错付值得审视。

自2021年起,天合光能启动了多轮产能扩张与融资计划。如当年8月,发行可转换债券募集资金52.52亿元,用于盐城年产16GW高效太阳能电池、宿迁二期5GW电池项目、宿迁三期8GW电池项目、盐城大丰10GW组件项目等建设,并补流及还贷。

2023年2月,计划发行不超88.65亿元可转债,投向年产35GW直拉单晶项目;4月,又宣布拟投资50亿元在淮安建设年产10GW新一代高效电池项目;5月,计划在四川什邡投资约107亿元建设年产25GW单晶拉棒项目,其中公司出资约87亿元;6月,进一步披露拟通过定增募资不超109亿元,用于淮安、东台等地的高效电池及组件项目。

虽然融资节奏2024年明显调整,天合光能7月公告终止上述109亿元定增计划。但需注意的是,彼时公司方面回应称,定增并非项目唯一资金来源,相关产能项目仍在推进,其中淮安10GW电池项目已逐步投产。

据choice数据,上市至今包含首次发行募集资金在内,天合光能直接融资总额超163亿元。

这还不算完,据历年财报,公司短期借款从2020年的50.68亿元攀至2022年的97.18亿元。尽管此后有所减少,截至2025年9月末仍有69.54亿元。一年内到期的非流动负债从2020年的6.1亿元攀至2025年9月末的100.24亿元;长期借款从41.08亿元升至225.82亿元。资产负债率从65.56%升至77.99%。据同花顺,截至2025年9月末76家光伏设备上市公司中,天合光能资产负债率位居行业第11位。

截至2025年9月末,公司现金及现金等价物166.5亿元,难完全覆盖169.78亿元的短期债务(短期借款与一年内到期非流动负债之和)。同时,公司存货规模升至265.4亿元,较2021年扩张前的86.43亿元增长显著。2025上半年公司计提存货跌价准备达8.44亿元,继而加剧了亏损压力。

行业分析师李小敬表示,整体来看,行业上行期时天合光能产能扩张过快、一味追逐体量效应,忽视了衍生风险。一旦行业转向,财务负担便随之陡增。债务攀升、存货高企与资产减值相互叠加,种种粗放“后遗症”让企业深陷亏损泥潭。

03

上阵父女兵、千亿储能出海

LAOCAI

当然,天合光能也在痛定思痛、努力纠偏,自我进化,通过战略转型与管理层更迭探寻复苏路径。2024年,公司启动战略升级,旨在从光伏产品制造商向光伏及储能智慧能源整体解决方案提供商转型。

据蓝鲸新闻,2025年6月,天合光能实控人高纪凡公开发言时曾表示,光伏业将会从原来的制造为王,走向解决方案为王的时代”。穿越周期须做到加强行业整合、严控产能、加强知识产权保护这三件事。

为此,2024年6月,高纪凡90后独女高海纯进入董事会,并于2026年1月获选为联席董事长,开始执掌这艘光伏巨轮。高纪凡则继续担任董事长兼总经理,负责公司总体战略与经营管理。父心,突围战打得有张有驰。

为推进转型,公司新设解决方案事业群,由高海纯兼任总裁,致力为集中式、分布式场景提供一站式智慧能源解决方案,并拓展“新型微电网”等新应用场景。2025年4月,天合光能通过全资子公司天合科技与关联方设立合资公司,投入9000万元持股60%,发力新一代智慧能源技术与知识产权。公司在互动平台表示,其钙钛矿电池中试线正按计划建设。

另一发力点是储能。2025年6月,天合光能通过全资子公司向天合储能增资8亿,将持股比提至64.31%。在2026年1月投资者交流中,管理层透露2025年储能出货超8GWh,海外占比超60%;2026年计划出货15-16GWh,目前海外在手订单已超12GWh,外销比预计进一步提升。因订单饱满,未来将通过外购电芯等方式灵活匹配需求。

也是本月,天合储能与爱尔兰开发商Aer Solir签署协议,将在意大利都灵地区合作建设250MW/1GWh储能电站,该项目有望成为欧洲规模最大的电池储能项目之一。

正如业绩预报所言,2025年,天合积极把握储能业机遇,加速推动系统解决方案转型,持续加大研发创新投入,加速拓展全球营销网络布局,储能业务海外市场出货量快增,市场份额显著提升。

至此,天合光能的脱困策略已清晰可见:战略聚焦、管理层迭代、技术投入与市场拓展,试图在多管齐下中熬过行业寒冬、构建新的增长支点。

04

技术蓄力、商业化提速

盈利拐点有多远

LAOCAI

除了布局新赛道,天合光能也在强化光伏主业的底层技术竞争力。2026年1月14日,公司官微宣布,光伏科学与技术全国重点实验室在面向太空应用的光伏技术领域取得关键突破:实验室以886W的功率刷新了3.1㎡大面积钙钛矿/晶体硅叠层组件的世界纪录,并在钙钛矿/P型异质结叠层电池的研发效率方面取得重要进展。

该突破呼应了市场前景。如SpaceX首席执行官马斯克提出“太空太阳能AI卫星”战略,计划每年部署100GW太空光伏系统。我国也已向国际电信联盟提交超20万颗卫星的频轨资源申请。能够预见,随着可回收火箭技术日趋成熟,太空光伏正成为一个技术门槛极高、增长潜力巨大的新兴市场,2030年市场规模有望迈向万亿级别。

水大鱼大,具象到企业层面,不止天合光能,多家光伏龙头也将业绩复苏节点指向2026年。如晶澳科技2025年8月发布的股权激励计划提出,以2024年净利为基数,2025年净利减亏幅度不低于5%,并在2026年转正。隆基绿能2025年员工持股计划考核目标也要求:2026年归母净利为正,2027年及2028年分别不低于30亿元和60亿元。

行业分析师王婷妍表示,扭亏节点纷纷锚定2026年,说明企业对行业趋势有共同判断。当前上游硅料和银浆等成本持续上涨,组件价格也在同步传导,若该趋势持续将有效提升盈利性,龙头企业有望率先走出亏损泥潭。

据财联社援引机构数据显示,主流TOPCon组件报价已从2025年中的低点反弹,多家龙头企业自2025年底以来连续上调产品报价。以天合光能分布式市场指导价为例,本月已调价三次,中版型和大板型组件价格区间已达0.88-0.92+元/W,距离重回“1元时代”仅一步之遥。

此外,天合光能研发、商业化应用也在加码提速。以2025上半年为例,相应支出达22.62亿元,占营收比7.28%,较上年同期有所提升。技术成果方面,N型TOPCon组件已实现全面量产,2025上半年组件出货量超32GW;210mm大尺寸组件累计出货量破200GW,位居全球第一。下一代技术路线上,公司聚焦钙钛矿/晶硅叠层方向,自主研发的210半片叠层电池效率达到32.2%,工业标准组件效率30.6%,峰值功率达841W,相关专利量在全球处于领先地位。

创新蓄力+新业拓展+市场回暖,可见天合光能也不缺扭亏抓手、逆袭潜能,此番激励考核目标的设立并非空中楼阁、无根之本。

一句话,寒冬终将过去,有梦想谁都了不起。这份股权激励,既是一记蓝图号角,也是一场与时间赛跑的生存实验。最终结果如何,将检验天合光的周期穿越力、龙头底色,不妨让“子弹”再多飞一会。

本文作者可以追加内容哦 !