1月29日,以“链聚产业合力 共建航天强国”为主题的商业航天器及应用产业链共链行动大会在上海闵行召开。在与会领导与嘉宾的共同见证下,大会举行了“商业航天器及应用产业链共链行动”启动仪式,标志着链上企业共谋新发展、共建新能力、共筑新生态的常态化产业协同机制正式运行。

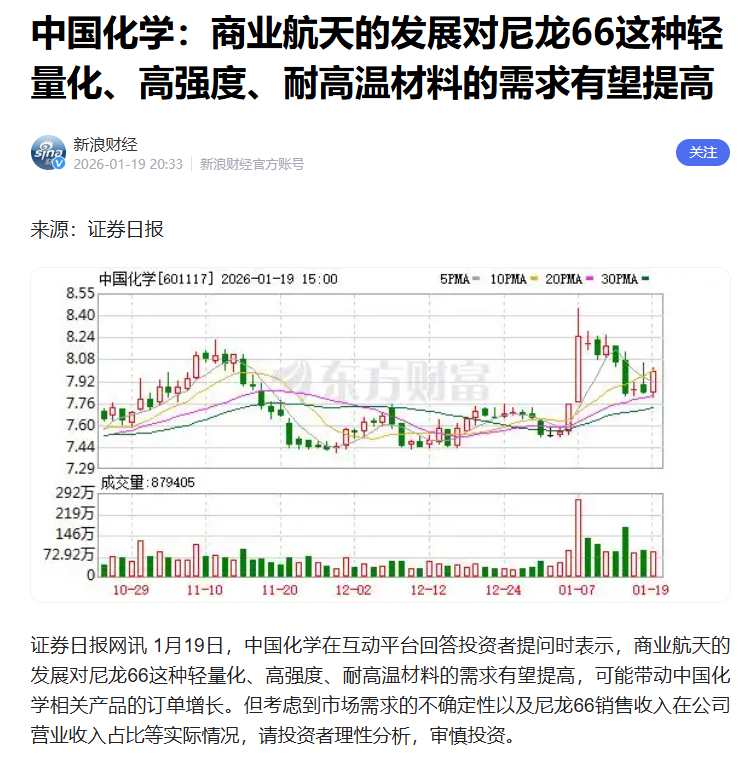

1月19日,中国化学在互动平台回答投资者提问时表示,商业航天的发展对尼龙66这种轻量化、高强度、耐高温材料的需求有望提高,可能带动中国化学相关产品的订单增长。

1月19日,中国化学在互动平台回答投资者提问时表示,商业航天的发展对尼龙66这种轻量化、高强度、耐高温材料的需求有望提高,可能带动中国化学相关产品的订单增长。

神马股份(600810.sh)是全球尼龙 66 全产业链绝对龙头,帘子布全球市占率 40% 第一,工业丝全球市占率超 22%。核心题材包括己二腈国产替代(打破国际垄断,成本降 30%+)、军工航空航天(航空轮胎帘子布配套歼 10/C919)、国企战略重组(河南能源与平煤神马千亿级整合)、高端新材料(高温尼龙 / 安全气囊丝)、新能源汽车(轻量化 + 安全件)等。2026 年随着己二腈产能释放、宁东项目投产和国企改革落地,业绩有望实现50%+ 增长,估值修复空间大。

神马股份(600810.sh)是全球尼龙 66 全产业链绝对龙头,帘子布全球市占率 40% 第一,工业丝全球市占率超 22%。核心题材包括己二腈国产替代(打破国际垄断,成本降 30%+)、军工航空航天(航空轮胎帘子布配套歼 10/C919)、国企战略重组(河南能源与平煤神马千亿级整合)、高端新材料(高温尼龙 / 安全气囊丝)、新能源汽车(轻量化 + 安全件)等。2026 年随着己二腈产能释放、宁东项目投产和国企改革落地,业绩有望实现50%+ 增长,估值修复空间大。

神马股份作为全球尼龙 66 全产业链龙头,通过超高强工业丝、高温尼龙、芳纶材料三大核心产品矩阵切入商业航天领域,已在神舟飞船降落伞、航空轮胎、航天器结构件等场景实现批量应用,并通过军工 / GJB 认证与商飞验证,具备材料自主可控 + 成本优势 + 全链协同三重核心竞争力。随着商业航天轻量化、国产化需求爆发,2026-2027 年有望成为公司新的业绩增长点,贡献营收5-8 亿元、净利润1.2-1.8 亿元。

综上所述,神马股份与商业航天的关联核心在于尼龙 66 全产业链优势 + 军工航天技术积累 + 成本优势的三重结合,已从传统化工企业向 "化工 + 航天材料" 双轮驱动转型。随着商业航天轻量化、国产化需求爆发,公司有望成为国内商业航天材料领域的核心供应商,2026-2027 年航天材料业务贡献净利润1.2-1.8 亿元,成为公司新的业绩增长点。当前公司估值仅 12-15 倍 PE,低于行业平均 30-40%,具备估值修复空间,建议重点关注高温尼龙量产与商业航天订单落地两大催化事件。

综上所述,神马股份与商业航天的关联核心在于尼龙 66 全产业链优势 + 军工航天技术积累 + 成本优势的三重结合,已从传统化工企业向 "化工 + 航天材料" 双轮驱动转型。随着商业航天轻量化、国产化需求爆发,公司有望成为国内商业航天材料领域的核心供应商,2026-2027 年航天材料业务贡献净利润1.2-1.8 亿元,成为公司新的业绩增长点。当前公司估值仅 12-15 倍 PE,低于行业平均 30-40%,具备估值修复空间,建议重点关注高温尼龙量产与商业航天订单落地两大催化事件。

本文作者可以追加内容哦 !