剖析风口龙头,洞察主力先机!

今天市场大幅度下跌后竟然拉回,一股神秘的力量再现……这次拉的是科技核心。

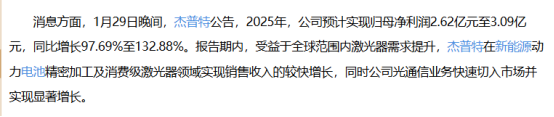

新易盛大涨超过6%,中际旭创大涨5.7%,天孚通信业绩大超预期,股价大涨10.9%

“易中天”带领一群CPO小弟全面大涨

为什么CPO板块涨那么好?核心逻辑是业绩真的爆了,大厂订单都接不过来了,小厂订单也是持续爆发,年报业绩预告喜人

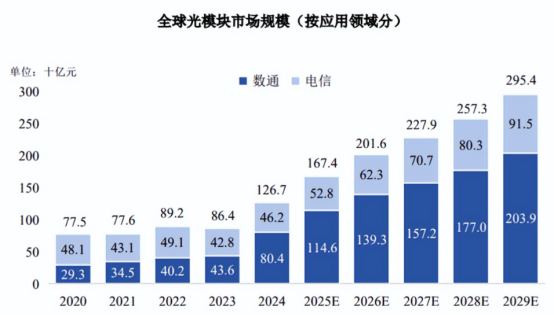

市场研究机构CignalAI最新报告显示,受人工智能驱动的数据中心和传输网络建设推动,2025年数通光模块市场营收预计将超过180亿美元,相干光模块营收达近60亿美元。CignalAI估计,到2029年,400G及以上数通光模块的市场规模将接近300亿美元。

需求端:AI算力驱动高速率光模块需求爆发,800G/1.6T成核心增长点

需求端:AI算力驱动高速率光模块需求爆发,800G/1.6T成核心增长点

光模块的需求直接由AI算力基建驱动,尤其是超大规模数据中心(DC)和AI集群的建设。根据工具结果,2026年光模块需求将呈现“800G规模化放量、1.6T商用化启动”的双轮驱动格局:

800G光模块:2025年全球出货量约1800-1990万只(同比翻倍),2026年需求继续上修(高盛预测3350万只),主要受益于北美云厂商(Meta、谷歌、微软、亚马逊)的资本开支增长(2025年合计超3800亿美元)及国内“东数西算”工程的推动。

1.6T光模块:2025年进入商用元年(出货量约250-350万只),2026年将规模化应用(需求预计1000-1200万只),主要驱动因素是AI服务器(如英伟达GB300/Rubin平台)对更高带宽的需求(单台GB300需72个1.6T光模块)

供给端:光芯片供应紧张,头部厂商通过供应链整合保障交付

供给端:光芯片供应紧张,头部厂商通过供应链整合保障交付

光模块的生产依赖上游核心器件(如光芯片、硅光芯片、激光器),其中光芯片是供给瓶颈(2026年EML芯片产能缺口约30%)。头部厂商通过供应链整合(提前锁定产能、自研核心器件)保障交付:

光芯片:中际旭创锁定Lumentum(1.6T EML芯片)、住友(1.6T芯片)的产能(对应约190万支1.6T模块);新易盛与博通合作(优先获得博通1800万颗EML芯片的60%)。

硅光芯片:中际旭创绑定Tower公司(2万片晶圆产能)、格罗方德(硅光芯片代工),硅光产能2026年扩至1200万只/年;新易盛计划2026年实现9000片晶圆规模(约为中际的一半)。

技术端:硅光技术成1.6T主流,CPO/LPO等新技术渗透提升长期竞争力

技术端:硅光技术成1.6T主流,CPO/LPO等新技术渗透提升长期竞争力 技术迭代是光模块投资的核心逻辑之一,2026年技术趋势将围绕“高速率、低功耗、高集成”展开:

硅光技术:成为1.6T光模块的主流方案(市场份额超50%),其核心优势是成本低(比EML方案低67美元)、功耗低(12W vs EML的18W)、集成度高(用硅光芯片替代分立器件)。中际旭创(硅光芯片良率95%)、天孚通信(1.6T硅光引擎良率90%)等企业已掌握核心技术,受益于硅光技术的普及。

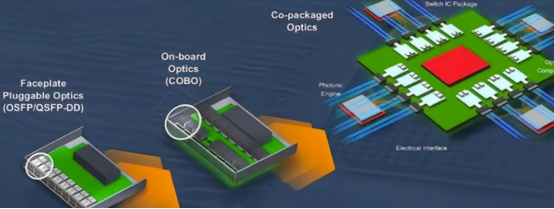

CPO(共封装光学):将光引擎与交换芯片集成,降低功耗(40%以上)和延迟,是3.2T及以上的终极方案。2026年CPO在AI数据中心的渗透率超20%,主要厂商(如中际旭创、立讯技术)已布局CPO技术,预计2027-2028年加速放量。

华工科技:全球首发3.2T液冷CPO并实现量产,月产能超20万只,能效低至5pJ/bit(技术指标领先);绑定英伟达、微软、华为等巨头。

光库科技:铌酸锂调制器龙头,800G/1.6T CPO高速信号调制核心供应商;100G/200G铌酸锂调制器批量出货,与头部光模块厂联合开发CPO专用调制器

东田微:作为CPO核心器件(光隔离器、WDM滤光片)的领先供应商,受益于AI算力驱动的800G/1.6T光模块需求爆发,产品已进入英伟达、微软供应链,业绩弹性显著。

仕佳光子:凭借光芯片(DFB/EML激光器、AWG芯片)及器件(MT-FA、CPO三件套)的全链条布局,受益于光芯片国产替代与CPO技术迭代,2025年业绩实现爆发式增长。

长芯博创:作为硅光模块与CPO配套产品(保偏MPO、外置光源模块)的龙头,依托与谷歌的合作及1.6T硅光模块产线,受益于数据中心算力升级,业绩增长确定性强。

如果觉得资料有用,希望各位能够多多支持,

您一次点赞、一次转发,都是我们坚持的动力~本文由投资顾问刘家俊(执业编号:A0600617110001)进行编辑整理,仅代表个人观点,不作为您投资的依据,您须独立作出投资决策,风险自担!根据《证券期货投资者适当性管理办法》相关规定,特此说明:本文推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非博众投资客户群体,请勿接收或者使用公众号任何信息。股市有风险,投资需谨慎!相关内容仅为静态梳理,并无动态买卖指导,绝不构成任何投资建议、引导或承诺。

本文作者可以追加内容哦 !