$爱旭股份(SH600732)$$晶澳科技(SZ002459)$$隆基绿能(SH601012)$最近研究爱旭股份,核心结论是它当前没有可持续竞争优势,全靠运营效率在光伏“内卷”中拼杀。

核心逻辑:全球光伏电池及组件商,聚焦N型BC电池及组件,押注ABC无银化技术,但行业产能过剩、价格战严重,经营受主产业链影响大。

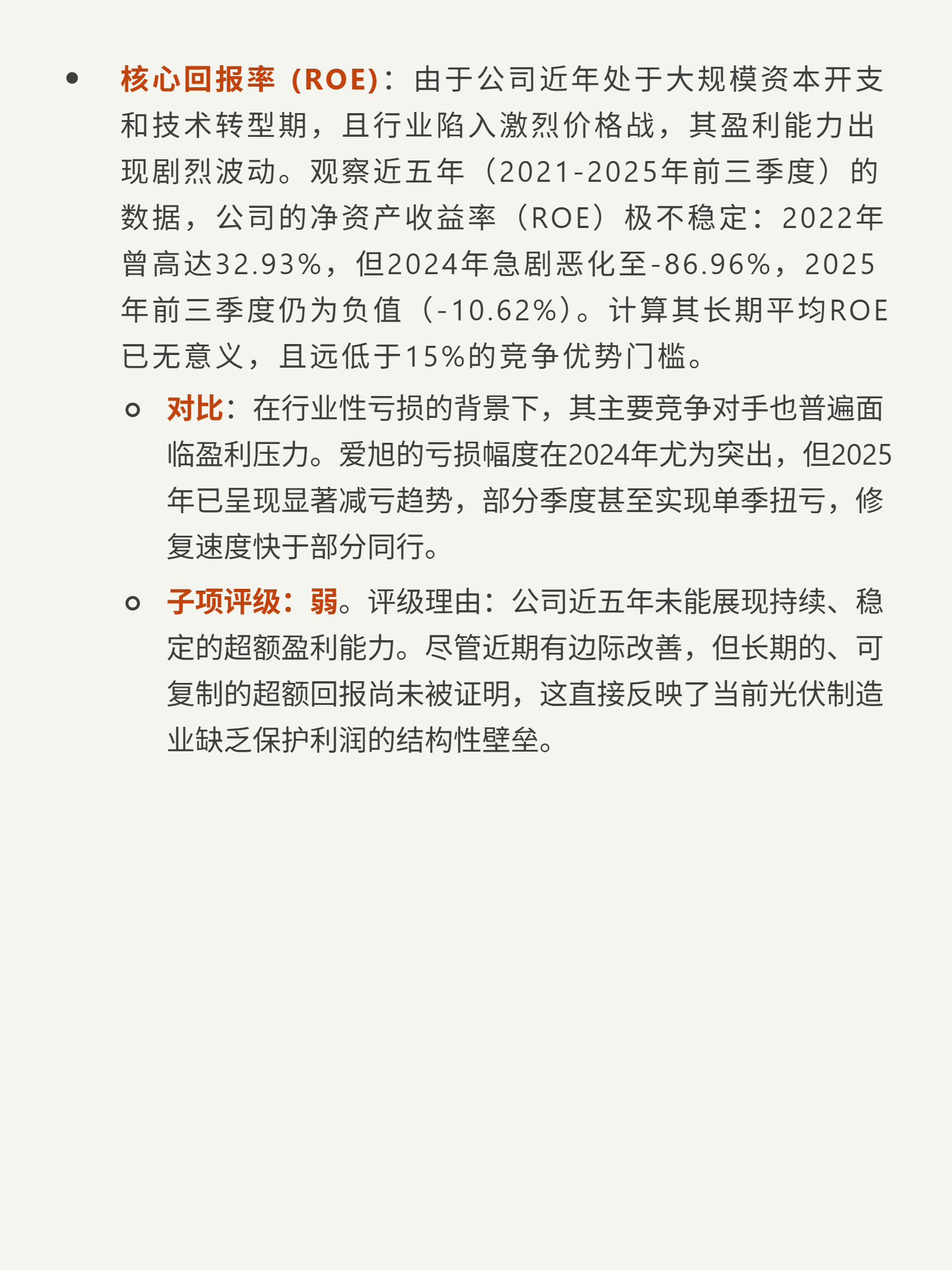

财务表现:近五年ROE剧烈波动(2022年32.93%,2024年-86.96%),2025前三季仍负;毛利率从2022年13.73%降至2024年-9.94%,虽ABC组件有溢价但规模不足以扭转亏损。

市场地位:BC技术内与隆基双寡头,2025上半年ABC组件出货高增长,欧洲高端市场领先,但全行业BC渗透率仅5%-10%,总体份额远低于TOPCon巨头;份额提升靠技术押注和执行,非壁垒保护。

技术与风险:全球唯一ABC无银化GW级量产,千项专利,但光伏技术迭代快(TOPCon、钙钛矿威胁),专利易被绕过;规模当前是负担,需BC成主流才可能转化为优势。

总结:综合评级弱,无可持续竞争优势,靠运营效率(技术眼光、研发、量产能力)生存,赌BC路线成主流,胜负未卜。

以上是公司护城河是否存在、竞争优势来源于可持续性分析。完整报告里还有它的主要竞争对手对比,竞争优势排名,以及护城河总结、优势、劣势、归因以及对投资者的启示。还有公司全面深度分析报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !