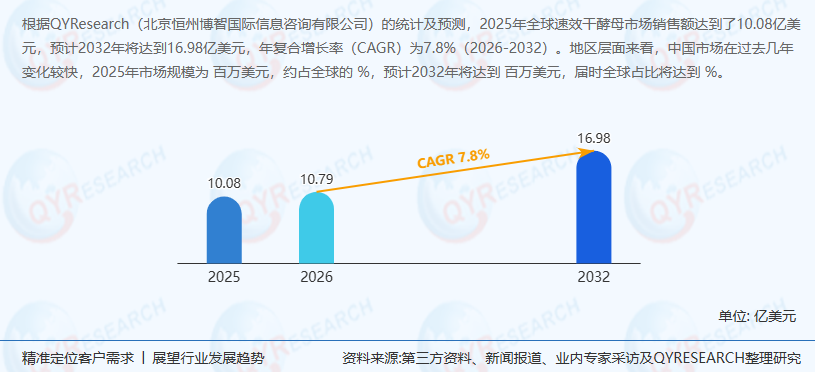

根据QYResearch调研显示,2025年全球速效干酵母市场销售额达10.08亿美元,预计2032年将增至16.98亿美元,年复合增长率(CAGR)为7.8%(2026-2032)。中国市场虽未披露具体数值,但作为全球重要的消费和生产区域,其增速与结构变化对全球格局影响显著。本报告从定义、供应链、上下游、核心厂商、政策环境及未来趋势等维度展开分析,为投资者提供前瞻性决策依据。

一、行业定义与产品特性

速效干酵母(Instant Dry Yeast)是一种由酿酒酵母(Saccharomyces cerevisiae)经特殊工艺制成的发酵剂,其核心特性包括:

快速激活:无需提前溶于水,直接与面粉混合即可使用;

发酵效率高:缩短面团发酵时间30%-50%,且发酵效果稳定;

应用场景广:覆盖家庭烘焙、商业面包房、预制食品及饲料发酵等领域。

与活性干酵母相比,速效干酵母通过微粒化技术提升溶解性,更适应现代烘焙对效率与标准化的需求。

二、供应链结构与上下游分析

1. 上游:原料供应与成本波动

核心原料:糖蜜(占酵母生产成本40%-60%)、玉米浆、淀粉糖等。糖蜜价格受全球食糖产量、气候及能源价格影响显著,2023/2024榨季均价达1600元/吨,推动头部企业加速非粮原料(如秸秆水解液)研发。

能源成本:干燥环节能耗占比18%-22%,智能化干燥技术(如MVR蒸发器)可降低单位能耗25%。

2. 中游:生产工艺与产能布局

技术路线:低温流化床干燥+AI发酵调控系统,活细胞率稳定在75%-82%,批次一致性优于行业平均。

产能分布:北美(2025年市场份额35%)、欧洲(30%)为全球主要生产区,中国凭借成本优势及政策支持,产能占比预计从2025年的15%提升至2032年的25%。

3. 下游:应用场景与需求驱动

烘焙发酵:2025年占比62%,受预制菜行业爆发(市场规模突破5000亿元)及家庭烘焙渗透率提升(一二线城市达38%)驱动,预计2026-2032年CAGR达8%。

饲料发酵:受益于“禁抗令”政策,酵母类饲料添加剂(如甘露寡糖)需求年增14%,2032年饲料级产品市场份额预计提升至35%。

三、核心生产商竞争格局

1. 全球市场:寡头垄断与梯队分化

第一梯队(市场份额合计55%):

Lessaffre Group(法国):全球酵母龙头,2025年营收超30亿美元,专注高端烘焙及特种酵母(如耐高温酒精酵母)。

AB Mauri(英国):依托帝斯曼技术,在酵母抽提物(YE)领域市占率全球第一。

Angel Yeast(中国):全球第二大酵母生产商,2025年产能16万吨,通过“酵母+”战略延伸至营养健康领域。

第二梯队(市场份额合计30%):Lallemand(加拿大)、Leiber(德国)、Pakmaya(土耳其)等,通过区域市场深耕或差异化产品(如无麸质酵母)参与竞争。

2. 中国市场:国产替代与集中度提升

本土龙头:安琪酵母占据65%市场份额,构建从基础酵母到功能性产品的完整体系,2025年营收65.1亿元,净利润8.9亿元。

外资品牌:乐斯福(燕子)聚焦中高端市场,强调高糖面团表现;英联马利通过技术合作拓展工业客户。

行业整合:CR5从2025年的68%提升至2030年75%,中小厂商因环保成本(占净利润5%以上)及技术壁垒加速退出。

四、政策环境与行业规范

食品安全法规:中国《酵母行业清洁生产评价指标体系》实施,推动企业建立全链条追溯系统,合规成本增加但构建市场护城河。

环保政策:“双碳”目标下,废水排放标准(GB25462-2010)趋严,倒逼企业采用余热回收技术,头部企业单位产品碳排放较行业平均低20%。

贸易政策:2025年美国关税调整对全球供应链造成冲击,中国厂商通过东南亚建厂(如安琪酵母在埃及、俄罗斯布局)规避风险。

五、市场趋势与未来预测

1. 技术创新驱动产品升级

合成生物学:CRISPR基因编辑技术提升菌种产率,如抗冻酵母在-18℃下复活率达90%,降低冷链成本。

绿色制造:废糖蜜资源化利用(生产有机肥)及生物降解包装材料应用,契合ESG投资趋势。

2. 细分赛道增长潜力

功能性酵母:富硒、富锌酵母及益生酵母市场规模年增18%,满足健康消费需求。

智能烘焙生态:结合智能烤箱、发酵箱构建一站式服务,D2C模式提升复购率(预计私域流量占比超30%)。

3. 区域市场分化

亚太:中国、印度等人口大国驱动需求,2026-2032年CAGR达9%,占比全球市场40%。

北美/欧洲:成熟市场增长放缓(CAGR 5%),但高附加值产品(如酵母抽提物)需求稳定。

4. 风险预警与应对策略

原材料价格波动:建立糖蜜战略储备(3-6个月库存)及非粮原料替代体系。

技术迭代风险:加大研发投入(行业平均4.8%,头部企业超6%),布局菌种知识产权防御矩阵。

同质化竞争:通过定制化服务(如针对空气炸锅场景的细分产品)及品牌建设(ESG形象塑造)构建差异化优势。

六、行业前景与投资建议

1. 市场规模预测

全球:2032年达16.98亿美元,烘焙发酵(55%)、饲料发酵(30%)为主力应用领域。

中国:受益于消费升级及政策支持,2032年市场规模预计突破30亿元,全球占比提升至20%。

2. 投资策略

产能扩张:优先布局东南亚、中东等新兴市场,利用成本优势抢占份额。

技术并购:收购国际菌种资源企业(如乐斯福部分业务),快速补强核心技术短板。

绿色转型:投资废水资源化项目及碳管理平台,满足国际客户ESG采购要求。

《2026-2032全球与中国速效干酵母市场现状及未来发展趋势》报告中,QYResearch研究全球与中国市场速效干酵母的产能、产量、销量、销售额、价格、未来趋势及全球和中国市场主要生产商的市场份额。历史数据为2021至2025年,预测数据为2026至2032年。

本文作者可以追加内容哦 !