1月30日,利源股票跌停龙虎榜显示主要卖出为:深港通专用,共卖出3267.54元.专业机构卖出2903.74元,总数据上来看,深港通的席位应该消息或者是反应最早最快的。

2月3曰,也就是今天深港通席位购买入了4209.11,卖出了2985.91,净买入1223.20元,尾市竞价买入6.7万手。也就是说,这种敏的资金已经在低位吸筹,这个值得我们注意。

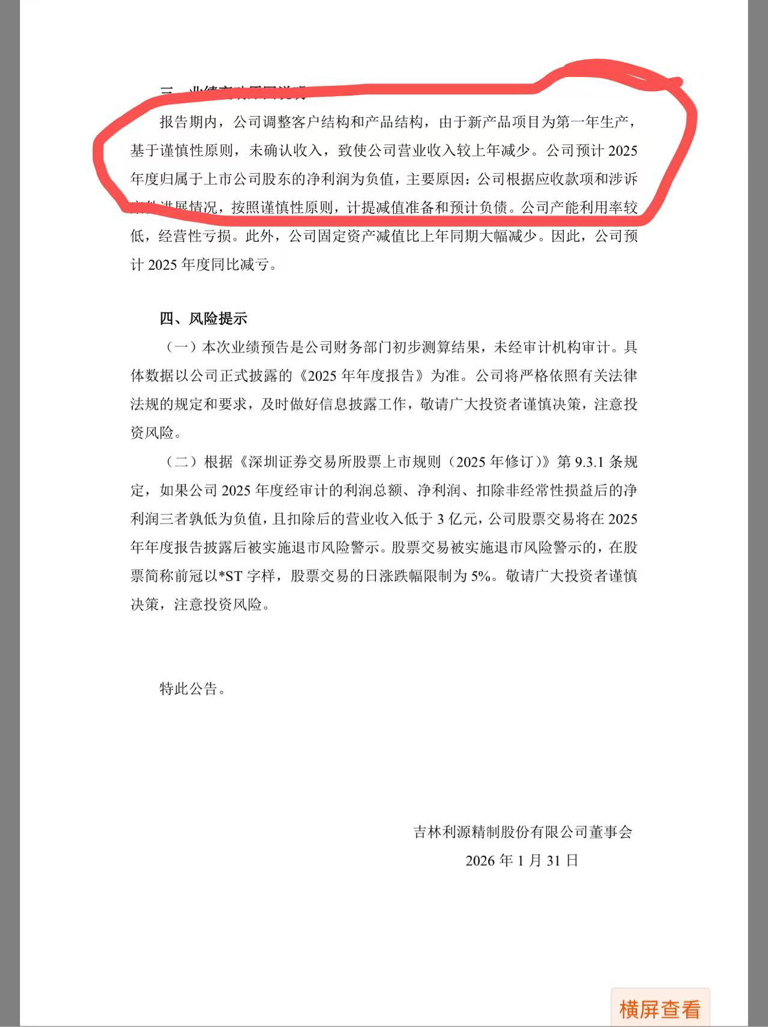

2025年业绩预告显示,营业收入2.3亿元-2.9亿元,扣非净利润|亏损1.2亿元-2.0亿元,净利润为负,预计亏损1.5亿-2.3亿元,且扣除后营收可能低于3亿元,年报披露后大概率被实施*ST。但预告有一条新产品没列入预算收入,至使营业收入比去年较为减少。今天新产品有望作为增加收入项

预估2026年全年收入4.0 亿元-4.8亿元

1.2025年预告扣除后营收:1.2亿-1.8亿元

2.2026年新产品销售预测(分档、可验证、带边界)

整体中枢:新产品贡献2.8–3.6亿元,占全年预估营收(4.0–4.8亿元)的70%–75%,为增长核心驱动。

按品类拆分预测

1.新能源汽车轻量化(主力)

规模:2.0–2.6亿元

驱动:2025未确认部分0.4–1亿元全额/大部分转回;一汽弗迪、比亚迪订单爬坡;新增底盘/电池包组件上量

毛利率:18%–22%,高于传统型材

2.光伏边框/支架/储能箱体

规模:0.5–0.7亿元

驱动:海外认证订单落地、国内大厂商框架补货

毛利率:19%–21%

3.轨交精密件+军工配套

规模:0.3–0.4亿元

驱动:存量维保+新增小批量定点,稳增不爆发

可注入重整理张源旗下自有制造与科技资产。

南京酷深机器人:轻量化机身用材与利源铝材协同,可资产置换/定增注入,拓展高端制造场景

江苏百胜电子渠道/制造资源:电子分销与结构件加工联动,补充客户与渠道

风险

I. 2025年经营业绩预告风险。

2025年业绩预告显示,营业收入2.3亿元-2.9亿元,扣非净利润|亏损1.2亿元-2.0亿元,净利润为负,预计亏损1.5亿-2.3亿元,且扣除后营收可能低于3亿元,年报披露后大概率被实施*ST。

主业盈利能力弱:产能利用率偏低,产品结构调整尚未见效,新产品短期难贡献收入,主业持续造血能力不足,

债务与涉诉风险:到期债务:截至2025-12-20累计逾期本金约8928万元(利息按留债展期协议支付)

截至2026-01-31(公告2026-007等)利源股份未判决案件诉请总金额约2.79亿元。

以上信息及数据收集于百度、东方财富、同花顺、千问,仅供讨论参考,也不作为买入的依据。

风险警示类股票,风险极大。特别是股市新手不建议参与。

本文作者可以追加内容哦 !