$博雅生物(SZ300294)$ 深挖了一下2024年报,找到两组数据:

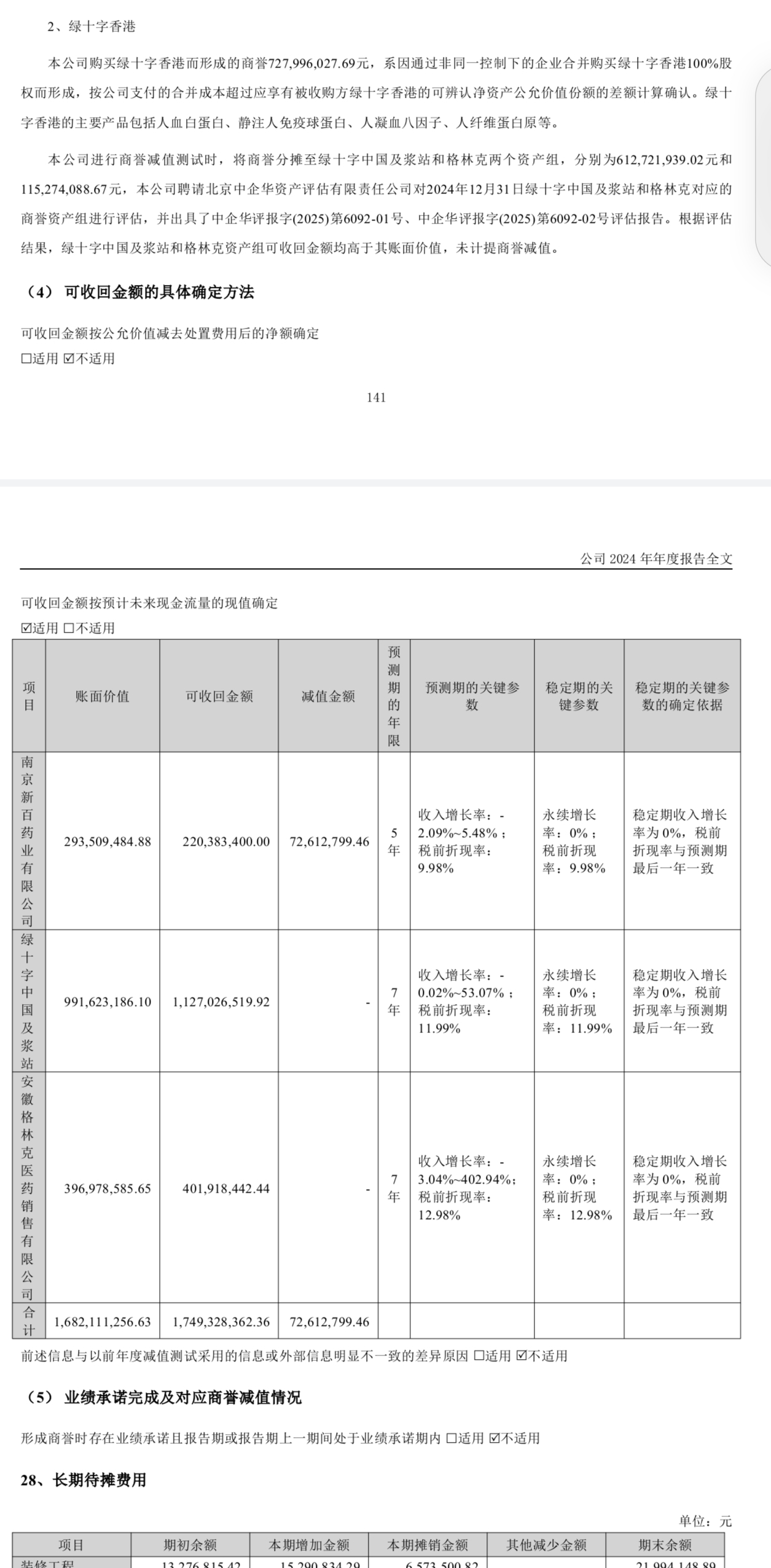

1、博雅生物进行商誉减值测试时,将商誉分摊至绿十字中国及浆站和格林克两个资产组,分别为6.12亿元和1.15亿元。

2、博雅生物因“企业合并增加”的无形资产中,特许经销权部分的价值为3.63亿元。

在2025年业绩预告中,格林克医药销售有限公司2025年经销的医美产品玻尿酸市场下行,导致无形资产(特许经销权)减值及商誉减值损失合计约 3 亿元。

结合以上数据,简单做个测算:

1、假设格林克商誉资产组1.15亿元全部计提减值,那么博雅生物商誉还剩余6.12亿元。由于这部分商誉属绿十字中国及浆站资产组,继续减值的可能性感觉不大。

2、格林克公司2025年无形资产(特许经销权)减值及商誉减值损失合计约 3 亿元。那么,格林克无形资产(透明质酸特许经销权)减值金额= 3 亿元-对应商誉1.15亿元=1.85亿元。特许经销权无形资产剩余金额(白蛋白、重组VIII因子代理权)=3.63-1.85=1.78亿元,这部分继续减值的可能性感觉也不大。

说实话,外延式并购虽然可以在短时间内迅速扩大规模,但由此也带来了商誉减值的风险,还有人事调整也是一堆麻烦~~

追加内容

本文作者可以追加内容哦 !