引言:光伏内卷下的龙头反差 ——7 成市占率 VS 双位数业绩下滑

2025 年,光伏行业深陷千亿产能过剩的泥沼,整个产业链都被阴霾笼罩。硅料价格如自由落体般暴跌,全行业普遍陷入亏损的困境。隆基、通威这些行业巨头,也未能幸免,营收和净利双双下滑,昔日的辉煌似乎在这场行业寒冬中逐渐黯淡。

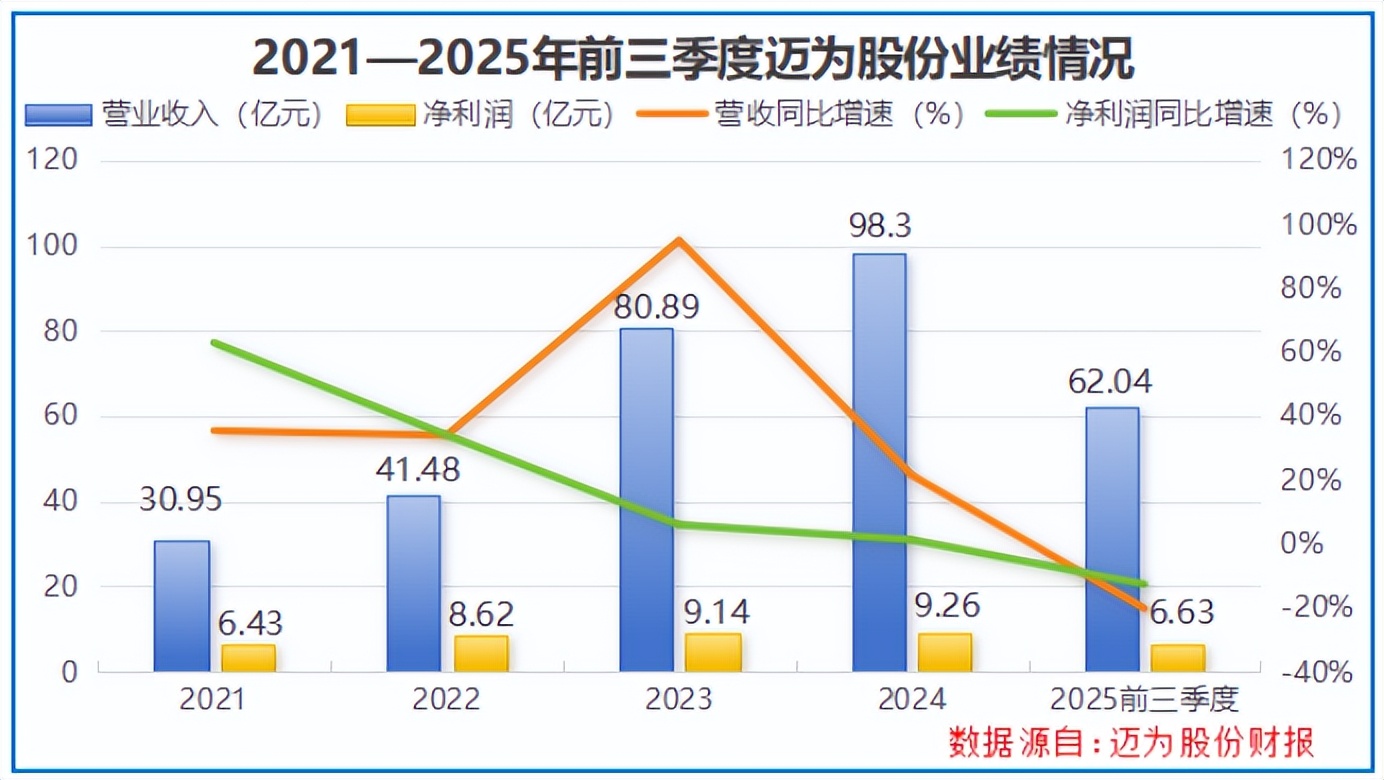

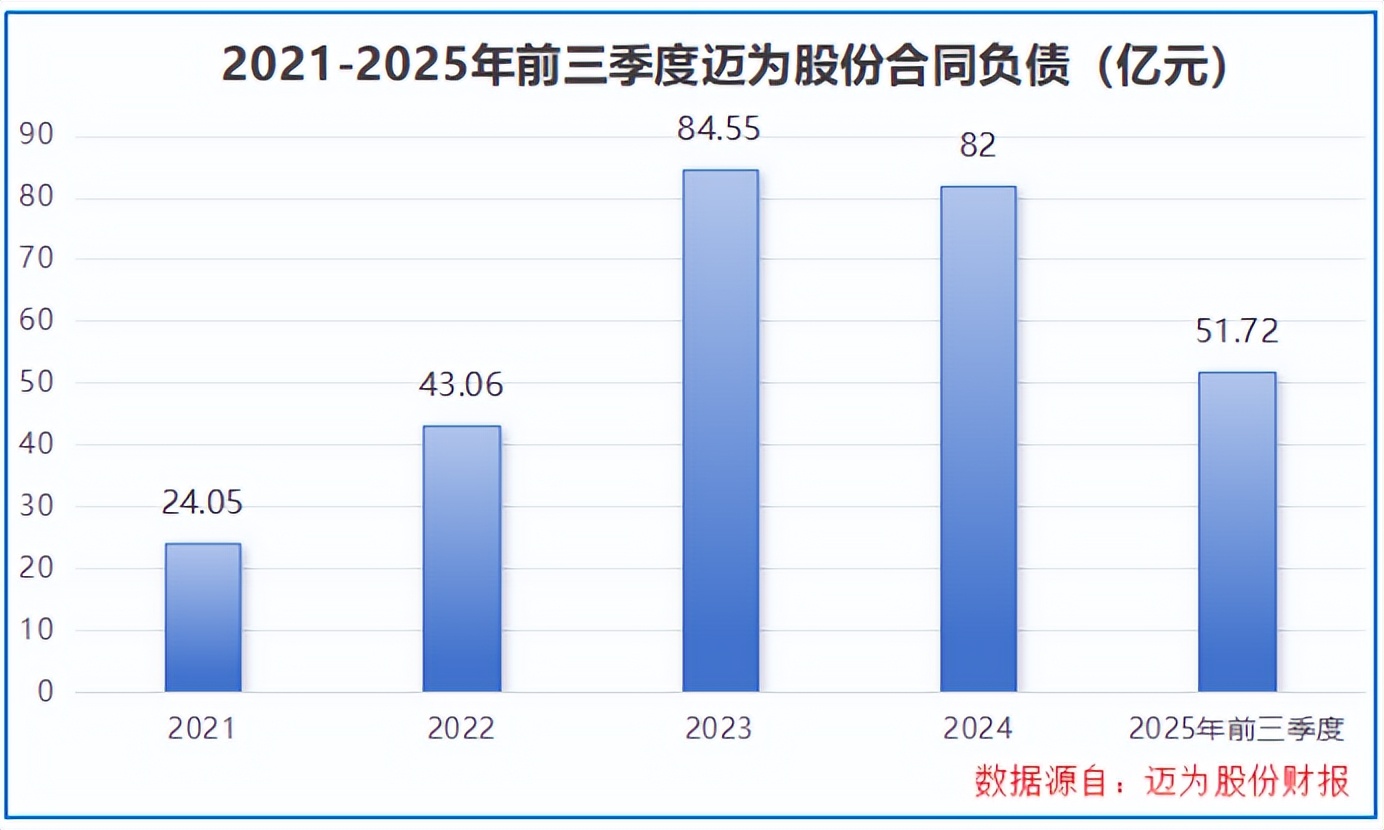

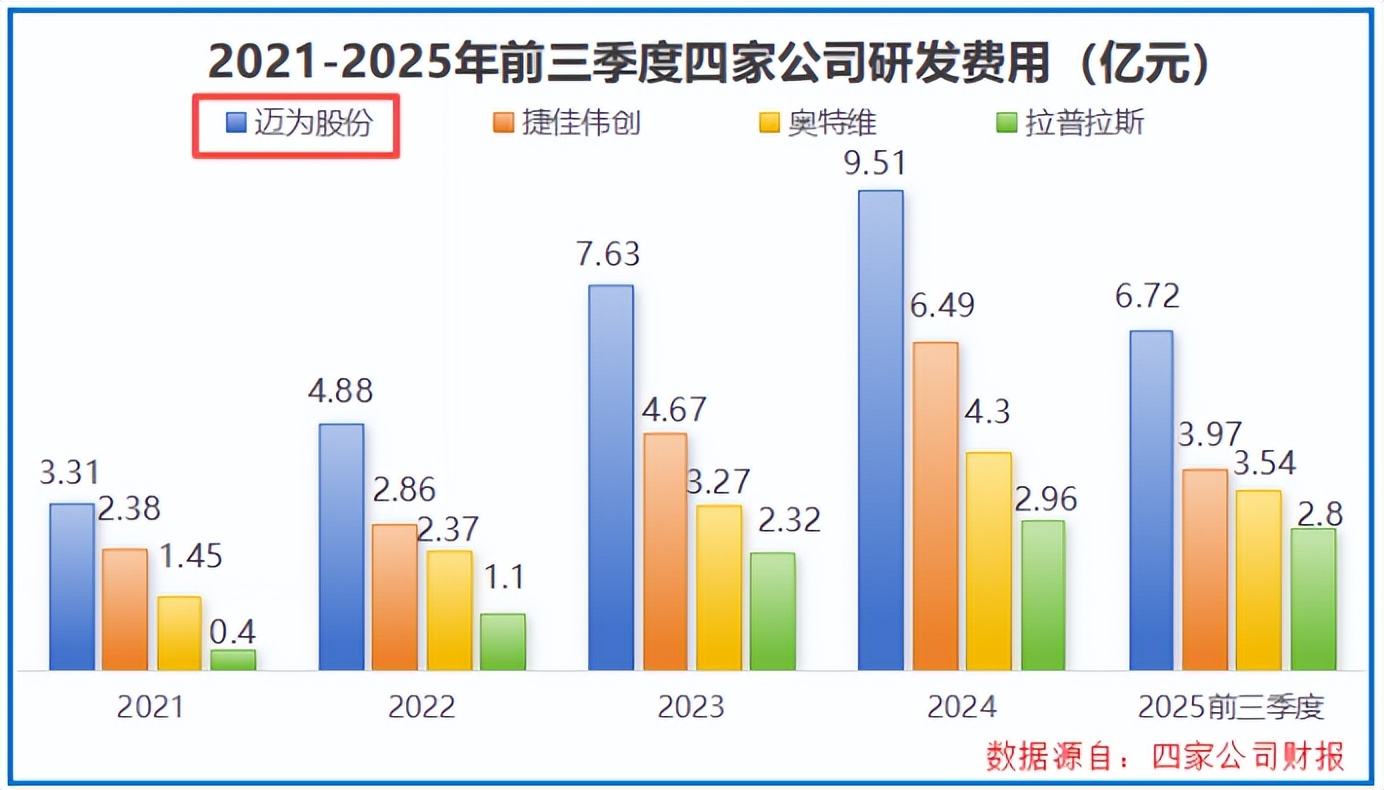

就在这样的行业 “至暗时刻”,全球光伏设备龙头迈为股份却呈现出一种 “冰火两重天” 的奇妙景象。在 HJT 电池设备这一细分领域,迈为股份可谓是一骑绝尘,国内市占率高达 70%-80%,稳稳地坐在头把交椅上 。不仅如此,公司通过自主研发,成功搞定了 HJT 电池生产四道工艺的完整整线设备,技术实力不容小觑。从合同负债来看,2020 年迈为股份还只有 24.05 亿元,到了 2023 年、2024 年,这一数字已飙升至超 80 亿元;哪怕是在 2025 年前三季度,仍有 51.72 亿元之多,远超晶盛机电等一众同行,这意味着公司手握大量的订单,未来的营收似乎有了坚实的保障。从 2021 年至 2025 年前三季度,公司累计投入的研发费用高达 32 亿元,比捷佳伟创、奥特维等同行都要高,彰显出公司对技术研发的重视,也为其技术领先奠定了坚实基础。

然而,令人意想不到的是,2025 年前三季度,迈为股份实现营收 62.04 亿元,同比下降 20.13%;实现净利润 6.63 亿元,同比下跌 12.56%,业绩出现了明显的下滑。这与它在 HJT 电池设备领域的龙头地位,形成了强烈的反差,不免让人疑惑:究竟是什么原因,让这位光伏设备龙头在拥有如此强大的市场地位和技术实力的情况下,依然难逃业绩下滑的命运?未来,迈为股份又将凭借什么破局,续写其在光伏领域的传奇呢?

一、 HJT 赛道绝对霸主:70%-80% 市占率的硬核底气

1.1 四道工艺自主研发,打造整线设备闭环

在光伏电池设备这片竞争激烈的 “战场” 上,迈为股份聚焦于核心赛道,凭借着自主研发的强大实力,成功攻克了 HJT 电池生产的四道关键工艺 —— 制绒、PVD/RPD 镀膜、丝网印刷等 。这可不是一件容易的事,每一道工艺都犹如一座难以攀登的高峰,需要大量的研发投入、深厚的技术积累以及无数次的试验与改进。但迈为股份做到了,成为国内少数能够实现 HJT 整线设备供应的企业,这就好比在武侠世界里练就了一套绝世神功,独步武林。

迈为股份的 HJT 整线设备,那性能简直 “开挂”。它能够支持 110μm 超薄硅片加工,这意味着在同样的材料消耗下,可以生产出更多的电池片,大大提高了生产效率和材料利用率,为下游企业降低了成本。其量产良率稳定在 98.5% 以上,比行业平均水平高出 1.5 个百分点 ,别小看这 1.5 个百分点,在大规模生产中,这可是能产生巨大经济效益的关键因素,意味着更少的次品,更高的产出。而且,迈为股份的交付周期仅 3 个月,相较于同行快了 40% ,这就像是在一场商业赛跑中,迈为股份比其他选手更快地把产品送到客户手中,抢占了市场先机。

凭借着这些优势,迈为股份深度绑定了爱旭、通威、晶科等头部电池厂 。这些头部企业在选择设备供应商时,那可是慎之又慎,迈为股份能够得到它们的青睐,足以证明其在 HJT 设备领域的强大实力和卓越品质。通过与这些头部企业的紧密合作,迈为股份不仅获得了稳定的订单,还能够及时了解市场需求和技术发展趋势,进一步优化自己的产品和技术,从而筑牢了其在 HJT 设备市场 70%-80% 的市占率壁垒 ,成为了当之无愧的行业霸主。

1.2 合同负债居高不下,彰显订单韧性

合同负债,这个看似简单的财务指标,实则是衡量企业订单储备的核心指标,就像是企业未来营收的 “蓄水池”。迈为股份的合同负债从 2020 年的 24.05 亿元,如火箭般飙升至 2023 年、2024 年的超 80 亿元,哪怕是在 2025 年前三季度,市场环境充满挑战的情况下,仍维持在 51.72 亿元 ,这个数字显著高于晶盛机电等同行,就像一个巨大的 “订单堡垒”,让人惊叹。

我们来对比一下江松科技等企业,它们因为客户暴雷等原因,合同负债出现了大幅下滑,就像是一艘在暴风雨中失去方向的船,陷入了困境。而迈为股份却截然不同,它的高合同负债不仅体现了下游客户对其产品和技术的强烈信任,更印证了其在 HJT 赛道的不可替代性 。客户们愿意提前支付款项,等待迈为股份的设备交付,这说明迈为股份的设备在市场上是 “香饽饽”,有着巨大的需求。高合同负债也为迈为股份的未来营收提供了有力的保障,就像是给企业的发展上了一道坚固的保险,让它在行业的竞争中更具底气。

二、 32 亿研发护城河:甩开同行的技术深耕之路

2.1 研发投入规模领跑,远超捷佳伟创等对手

在光伏这个技术迭代如疾风骤雨般迅速的赛道上,研发投入就像是企业的 “命根子”,是决定生死存亡和未来走向的关键因素。迈为股份显然深谙此道,从 2021 年至 2025 年前三季度,累计砸下 32 亿元的研发费用,这可不是一笔小数目,在同行中那是一骑绝尘,把捷佳伟创、奥特维等一众对手远远地甩在了身后 。

高研发投入带来的是实打实的技术优势。迈为股份拥有一支超过 800 人的研发团队,这些研发人员就像是一群身怀绝技的武林高手,在技术的江湖里披荆斩棘。他们累计申请 HJT 相关专利超 1200 项,专利密度位居行业第一 。这些专利,就像是一道道坚固的城墙,构筑起了迈为股份的技术壁垒,让其他企业难以逾越。每一项专利都是研发人员智慧的结晶,是迈为股份在技术研发道路上的一个个里程碑,为其在 HJT 设备领域的霸主地位提供了源源不断的技术支持 。

2.2 技术迭代不止步,锚定钙钛矿叠层未来

迈为股份并没有因为在 HJT 领域取得的辉煌成就而沾沾自喜、固步自封,而是始终保持着对技术的敏锐洞察力和不断进取的精神,持续在技术研发的道路上狂奔。2025 年,公司推出了第三代 HJT 设备,这可不是一款普通的设备,它就像是一位身怀绝技的超级战士,兼容钙钛矿叠层工艺,一经推出,便震惊了整个行业。

这款设备的电池转换效率成功突破 27% ,这意味着在相同的光照条件下,它能够将更多的光能转化为电能,大大提高了能源利用效率,为下游企业带来了更高的经济效益。而且,其核心技术模块,包括光伏镀膜、半导体 PVD、钙钛矿 RPD,复用率高达 70% ,这不仅降低了研发成本和生产难度,还为下一代光伏技术的转型奠定了坚实的基础。

与同行相比,很多企业还在单一技术路线上苦苦挣扎,而迈为股份已经提前布局,将目光投向了钙钛矿叠层这一未来的技术方向,展现出了其作为行业龙头的前瞻性和远见卓识 。钙钛矿叠层技术被认为是最有可能突破现有光伏技术效率瓶颈的关键技术之一,迈为股份在这一领域的提前布局,就像是在黑暗中点亮了一盏明灯,为其未来的发展开辟了一条新的道路。它不仅能够巩固迈为股份在光伏设备领域的领先地位,还有可能在未来的技术变革中,再次引领行业的发展潮流,成为新一代的 “造风者” 。

三、 业绩双降的阵痛:行业内卷下的短期承压

3.1 行业周期拖累:下游扩产放缓 + 验收滞后

2025 年前三季度,迈为股份营收、净利润同比双降,这一业绩滑坡并非偶然,而是深陷光伏行业周期泥沼的直接体现。光伏行业此前的过度扩张,导致产能严重过剩,犹如一个被吹得过大的气球,随时有破裂的风险。2025 年,硅料价格暴跌,全行业陷入亏损潮,头部电池厂也未能幸免,隆基、通威等企业营收净利双双下滑,这就像是推倒了多米诺骨牌,引发了一系列连锁反应。

在这样的大环境下,下游电池厂的日子十分艰难。产能过剩使得市场竞争异常激烈,产品价格不断下跌,利润空间被严重压缩,许多头部电池厂普遍处于亏损状态。面对亏损的压力,电池厂们纷纷勒紧裤腰带,谨慎对待每一笔投资,扩产节奏大幅放缓 。而迈为股份作为设备供应商,其业绩与下游电池厂的扩产紧密相关,下游扩产放缓,直接导致公司太阳能电池生产设备销量同比下降,收入规模也随之缩水 。

公司部分已发货设备因客户验收进度滞后,无法及时确认收入,这无疑是雪上加霜。光伏设备行业通常采用预收款、发货款、验收款、质保金分期收款模式,收入确认以设备验收为依据 。在行业下行期,客户资金紧张,验收流程变得更加繁琐和缓慢,很多设备虽然已经发货,但却长时间无法完成验收,公司的营收也就无法及时入账。

根据公告,迈为股份 2025 年前三季度计提资产减值准备 5.64 亿元,其中应收账款坏账准备 4.49 亿元和存货跌价准备 1.15 亿元 。这一举措进一步侵蚀了公司的利润,反映出公司在应收账款回收和存货管理方面面临的巨大压力。大量的应收账款无法收回,存货又面临跌价风险,公司的财务状况变得愈发严峻,在行业下行期,“卖铲人” 也难以独善其身,凸显出其在行业周期面前的被动性 。

3.2 技术路线博弈:TOPCon 市占率飙升的挤压

当前的光伏技术路线就像是一场激烈的赛马比赛,呈现出 “TOPCon 高歌猛进,HJT 降本攻坚” 的格局。在这场比赛中,TOPCon 凭借着其投资成本相对较低、技术成熟度较高等优势,成为了众多企业的首选,2024 年其市占率飙升至 71.1% ,接近渗透率天花板,风光无限。

相比之下,HJT 虽然在转换效率等方面具有潜在优势,被视为未来的发展方向,但目前仍面临着诸多挑战,尤其是改造成本较高这一难题。对于下游企业来说,在选择技术路线时,成本是一个至关重要的因素。HJT 较高的改造成本,意味着需要投入更多的资金,这在行业利润微薄的情况下,无疑是一个巨大的负担,使得许多企业对 HJT 望而却步,导致 HJT 规模化应用进度不及预期 。

在这场技术路线的博弈中,捷佳伟创等企业凭借在 TOPCon 设备领域的优势,搭上了这班高速列车,实现了营收的高增长 。它们的成功,就像是在这场赛马比赛中,骑着一匹强壮的马,一路领先。而迈为股份由于聚焦 HJT 赛道,在短期内受到了 TOPCon 市占率飙升的挤压,订单被分流,业绩承压 。这就好比迈为股份骑着一匹尚未完全成长起来的马,在与 TOPCon 这匹强壮的马竞争时,暂时处于下风,这也是迈为股份在技术路线转型过程中不得不承受的短期代价 。

四、 破局之路:钙钛矿 + 半导体,锚定第二增长曲线

4.1 钙钛矿前瞻布局:抢占下一代光伏技术风口

在光伏技术的赛道上,迈为股份再次展现出其前瞻性的战略眼光,将目光投向了钙钛矿叠层技术,这一被视为最有可能突破现有光伏技术效率瓶颈的未来之星。

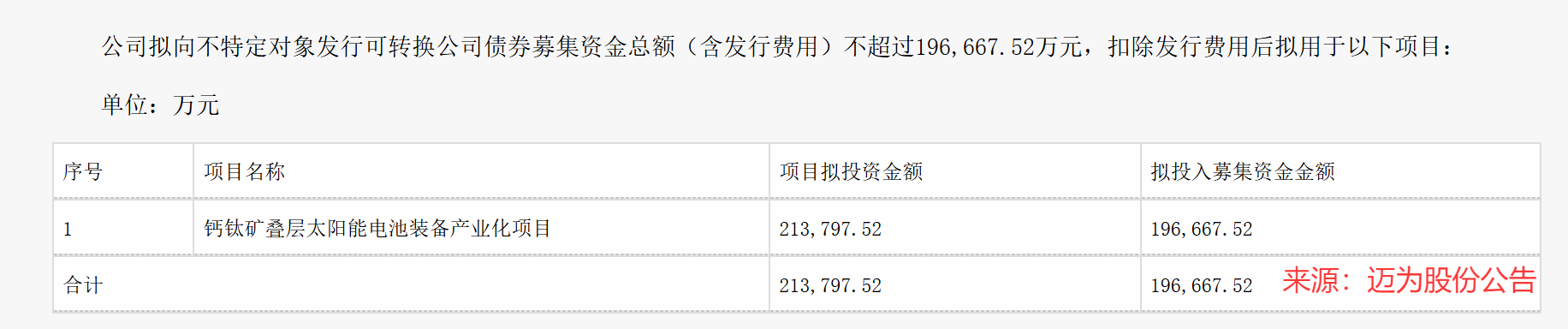

2025 年 5 月 31 日,迈为股份发布公告,拟向不特定对象发行可转换公司债券,募资不超过约 19.67 亿元 ,这笔巨资将全部投向钙钛矿叠层太阳能电池装备产业化项目。这一项目计划总投资 21.38 亿元,建设周期为 3 年,建成达产后可实现年产钙钛矿叠层太阳能电池制造设备 20 套 ,按照每套设备对应 2GW 组件产能计算,届时将能满足 40GW 组件的生产需求,这将是一个相当庞大的产能规模,足以在未来的钙钛矿市场中占据重要的一席之地。

迈为股份在钙钛矿技术研发上已经取得了一系列令人瞩目的成果。其自主研发的钙钛矿 / 晶硅异质结叠层电池,经权威认证转换效率高达 32.38% ,这一效率不仅在国内处于领先地位,在全球范围内也名列前茅,成为了行业内的标杆。而且,迈为股份已经成功斩获首个商业化整线订单,这标志着其钙钛矿叠层技术已经从实验室走向了产业化应用,迈出了商业化的关键一步。

与传统晶硅电池相比,钙钛矿叠层电池具有诸多优势。从投资成本来看,钙钛矿产线投资额仅为晶硅电池的一半左右 ,这对于下游企业来说,意味着更低的投资门槛和更快的投资回报周期。随着技术的不断进步,钙钛矿叠层电池的转换效率还有很大的提升空间,有望在未来超越晶硅电池,成为光伏市场的主流技术。预计在 2030 年,BC 技术有望替代 TOPCon 成为市场主流,而钙钛矿叠层技术凭借其高效、低成本的优势,极有可能在这场技术变革中脱颖而出,成为新的增长引擎,为迈为股份带来新的业绩增长点 。

4.2 半导体业务突围:打造第二增长极

除了在钙钛矿领域的积极布局,迈为股份还凭借其在精密制造技术方面的深厚积淀,成功切入了半导体设备赛道,开启了其多元化发展的新篇章。

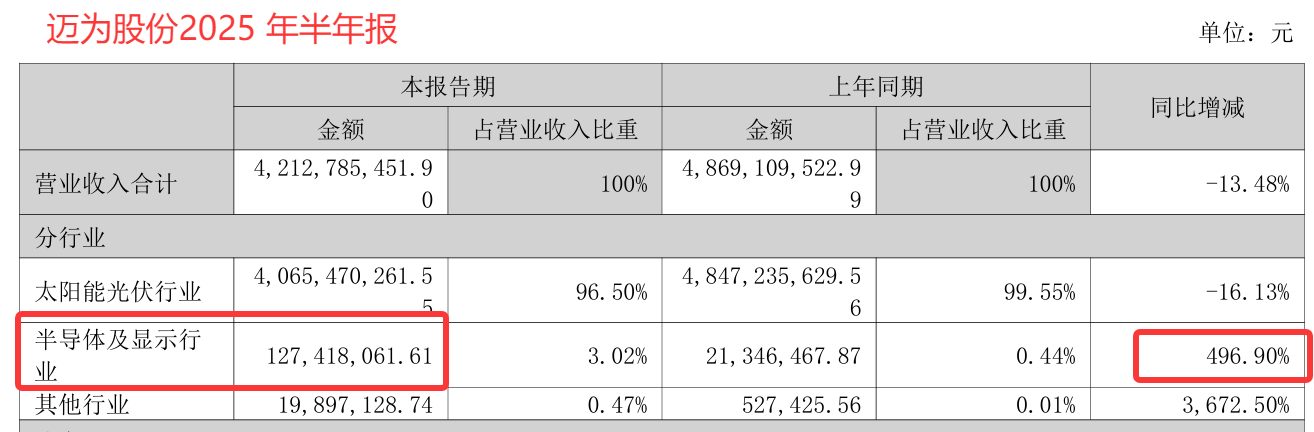

2025 年上半年,迈为股份的半导体业务迎来了爆发式增长,收入同比暴涨 496.9% ,这一增长速度令人惊叹,就像是一颗突然爆发的新星,在半导体市场中崭露头角。在晶圆激光开槽设备领域,迈为股份已经成功占据了国内市占率第一的宝座 ,其设备性能卓越,能够满足半导体制造过程中对高精度、高效率的严格要求。

在混合键合设备方面,迈为股份更是打破了海外企业的长期垄断,成功交付给中芯国际、长电科技等头部客户 。这些头部企业在半导体行业中具有举足轻重的地位,能够得到它们的认可和采购,充分证明了迈为股份混合键合设备的技术实力和产品质量。其自主研发的 12 英寸全自动晶圆级混合键合设备,精度高达 0.1μm ,与国际领先企业的产品相比也毫不逊色,为国内半导体先进封装技术的发展提供了有力的支持。

不仅如此,迈为股份在前道制造领域也取得了重要突破,其高选择比刻蚀设备、原子层沉积设备已经进入量产阶段 。这些设备的量产,标志着迈为股份在半导体设备领域的技术水平已经达到了一个新的高度,能够为半导体制造企业提供更加全面、高端的设备解决方案。通过不断拓展半导体业务,迈为股份正在逐步摆脱对光伏设备的单一依赖,形成多元化的业务格局,从而有效对冲行业周期风险,为公司的长期稳定发展打造第二增长极 。

结语:龙头的长期主义 —— 在阵痛中锚定技术未来

迈为股份当下的业绩阵痛,绝非孤立现象,而是整个光伏行业从规模扩张转向技术竞争的一个缩影。短期来看,行业内卷、技术路线博弈等因素确实给迈为股份带来了不小的业绩压力,营收和净利的双降,就像是笼罩在企业头顶的乌云,让人担忧。

但如果我们把目光放长远,就会发现迈为股份在 HJT 领域 70%-80% 的市占率,是其稳固的市场根基;32 亿研发费用筑起的技术护城河,让其在技术竞争中拥有了强大的底气;而钙钛矿 + 半导体的双轮驱动战略,则为其打开了未来增长的想象空间 。在这场光伏技术迭代的马拉松赛中,迈为股份的故事,从来都不是短期业绩的起伏所能定义的,它是技术主义者穿越周期的长期主义实践。就像一颗在风雨中坚守的大树,虽然枝叶在短期内受到了风雨的吹打,但只要根基稳固,未来必将迎来更加茂盛的生长 。

本文作者可以追加内容哦 !