马斯克/ SpaceX优先选HJT做太空光伏,因它在成本、轻量化、抗辐射、稳定量产上与低轨规模化星座高度匹配;钙钛矿是长期潜力路线,当前卡在长周期稳定性验证,暂难满足5-10年在轨寿命 。华西证券研报显示SpaceX自2023年起完成上万片P型HJT测试,已将其定为大规模量产方案 。

一、HJT适配太空的四大硬优势

1. 极致轻量化:低温工艺适配50-70μm超薄硅片,比功率达2W/g(砷化镓约0.36W/g),减重60%+,每省1kg发射成本降数万美元,适配柔性卷轴太阳翼,提升卫星空间利用率。

2. 强抗辐射与低温度系数:10⁵质子/cm或1000Gy剂量下效率衰减仅8%-10%,满足低轨5-10年寿命;温度系数约**-0.24%/℃**,极端温差下输出更稳。

3. 成本与供应链成熟:依托硅基产业链,单瓦成本压至30-60元,较砷化镓(50-150美元/W)降94%+;设备与靶材(如先导电科ITO靶材)供应稳定,支撑百万颗卫星级量产。

4. 效率与可靠性平衡:量产效率24%+(理论27.5%),配合叠层可破30%;已通过上万片测试,交付与验证节奏可支撑星链快速部署。

二、钙钛矿的现状与定位:未来可期,当下受限

- 优势:理论效率上限高(单结33%,叠层超43%)、极轻、真空环境规避地面水氧短板。

- 关键瓶颈:在轨最长验证仅约1年,5-10年极端热循环与辐射下的稳定性未被证明,无法满足商业卫星长期寿命要求。

- 马斯克路线:采用“HJT→HJT+钙钛矿叠层→全钙钛矿”梯队,先靠HJT落地,叠层/全钙钛矿待2027年后逐步验证。

三、与砷化镓的对比:HJT是规模化最优解

- 砷化镓:效率高、抗辐射强,但单瓦成本50-150美元,重量大,只适配高价值卫星,难支撑百万颗低轨星座。

- HJT:成本/重量/可靠/量产的综合最优,完美契合星舰低成本发射+星链规模化部署的双重需求。

四、新闻与研报佐证

- 华西证券:SpaceX选定P型HJT为太空光伏大规模量产方案,2023年起完成上万片测试 。

- 马斯克达沃斯论坛(2026-01-22):宣布三年建200GW光伏产能,与星链、xAI算力深度绑定,团队密访中国企业重点考察HJT与钙钛矿 。

- 行业共识:低轨短期首选HJT,钙钛矿是未来路线,2028-2030年有望在低轨星座逐步渗透 。

五、总结与先导电科关联

- 短期(1-3年):HJT是SpaceX太空光伏的唯一规模化路线,先导电科作为HJT ITO靶材国内龙头(市占40%-50%),将直接受益于上游耗材需求 。

- 中长期(5-10年):钙钛矿叠层是效率升级方向,先导电科依托铟资源与靶材技术,有望在叠层TCO靶材上持续卡位。

先导电科明确涉及HJT ITO及光伏靶材量产/扩产的核心基地共5个(国内4 韩国1),均有公开披露与光伏靶材强关联,具体如下 :

核心基地清单(含光伏靶材定位)

1. 江苏徐州基地(总部 核心产线)

- 定位:HJT ITO靶材核心量产基地,大尺寸ITO靶材国产化标杆,光伏靶材出货主力。

- 产能:二期投资67亿元,年产电子专用材料2000吨,含光伏ITO靶材,2024年投产。

- 关键:承担光伏高世代、大尺寸ITO旋转靶量产,覆盖HJT与钙钛矿TCO需求。

2. 广东清远基地(ITO源头 回收)

- 定位:光伏ITO靶材原材料与回收基地,高纯铟/氧化铟制备核心,含HJT ITO粉体制备 。

- 背景:收购优美科ITO业务后,形成从铟提纯到靶材成品的全链条,支撑光伏靶材原料稳定供应 。

3. 云南昆明基地(稀散金属 钙钛矿配套)

- 定位:光伏靶材高纯铟/氧化铟 钙钛矿TCO靶材研发制造,含ITO粉、高纯铟产线。

- 产能:2025年产值68亿元,氧化铟及ITO粉支撑HJT/钙钛矿靶材,提供上游原料保障。

4. 山东淄博基地(北方光伏靶材中心)

- 定位:北方最大光伏ITO靶材生产基地,服务华北HJT客户,兼顾显示与光伏双赛道。

- 特点:大尺寸ITO靶材产能,适配HJT电池TCO层磁控溅射需求,配套北方光伏产业链。

5. 韩国基地(海外光伏靶材中心)

- 定位:海外光伏靶材研发 供应基地,服务韩系HJT/钙钛矿客户,含ITO靶材定制化生产 。

- 优势:贴近海外光伏客户,快速响应HJT/叠层技术迭代需求 。

关键补充

- 徐州、清远、昆明、淄博、韩国基地均覆盖HJT ITO靶材的材料提纯→靶材成型→回收全链条,支撑光伏靶材稳定供应。

- 光伏靶材(含HJT ITO)已纳入各基地核心规划,是先导电科光伏业务的核心产能载体 。

先导薄膜材料(江苏)有限公司蔡新志:

公司主要产品是磁控溅射靶材和蒸发料。公司是第一个实现大尺寸ITO靶材国产化的企业,全球超过90%的铟产量在中国,其中70%在先导手里。

随着异质结以及钙钛矿太阳能电池的快速增长,ITO靶材将迎来下一个爆发期,仅凭ITO靶材一个产品,公司未来一年就可实现超百亿元产值。

2月4日,对于埃隆·马斯克旗下SpaceX等团队近日到访中国多家光伏企业的传闻,协鑫集团相关负责人当日晚间对证券时报记者回应称,今日马斯克旗下公司团队考察了协鑫集团,该团队对协鑫在美国的颗粒硅与钙钛矿业务布局进行了了解。

与协鑫集团(尤其协鑫光电)有上下游合作关系的靶材企业,核心以隆华科技、先导集团为主,另有部分处于送样/小批量阶段的企业,以下是关键信息:

一、核心批量合作靶材企业

1. 隆华科技(300263)

- 子公司晶联光电(已整合至丰联科光电)是国内唯一能批量供货钙钛矿靶材的企业,其ITO、IZO、NiO等靶材通过协鑫光电认证并批量供货,支撑GW级产线,柳州500吨产能满产,株洲基地扩产后总产能可达800吨,可满足约20GW组件需求。

- 自主开发的HITO靶材效率达行业领先水平,已向协鑫光电批量供货,IZO靶材在钙钛矿领域验证效率增益超1%。

2. 广东先导集团(先导科技集团)

- 全球ITO靶材龙头,市场占有率超30%,产能全球第一,为协鑫光电等钙钛矿头部企业供应靶材,是国际上具备钙钛矿靶材批量供货能力的核心企业之一。

二、其他潜在/送样阶段靶材企业

- 阿石创、江丰电子:国内靶材企业,多处于向协鑫光电等送样测试或小批量试产阶段,尚未形成稳定批量供货能力。

- 日矿金属等日韩企业:曾为协鑫提供靶材,但随着国产替代推进,份额逐步被隆华科技、先导集团等挤占。

三、补充说明

- 协鑫光电作为协鑫集团钙钛矿业务核心主体,靶材需求集中在TCO靶材(ITO/IZO)、NiO空穴传输层靶材等,上述企业均围绕这些核心品类展开合作。

- 靶材在钙钛矿电池成本中占比高,协鑫与头部靶材企业的合作,对其颗粒硅与钙钛矿业务在美国布局及技术迭代至关重要。

截至2026年2月4日,媒体报道与企业回应显示,马斯克团队(SpaceX/特斯拉)近期考察的中国企业以光伏产业链为主,以下为核心名单与关键信息:

一、已确认接触/考察企业(含官方回应)

1. 晶科能源(688223):官方证实与马斯克团队相关考察团接触,考察技术储备与生产设备,重点关注异质结、钙钛矿路线 。

2. TCL中环(002129):相关负责人确认接待团队并展示组件技术,属初步接触,无明确合作意向披露 。

3. 晶盛机电(300316):被界面新闻等列为考察对象,公司证券部表示“不予回复,以公告为准”。

二、市场传闻被考察/接触企业(未官方确认)

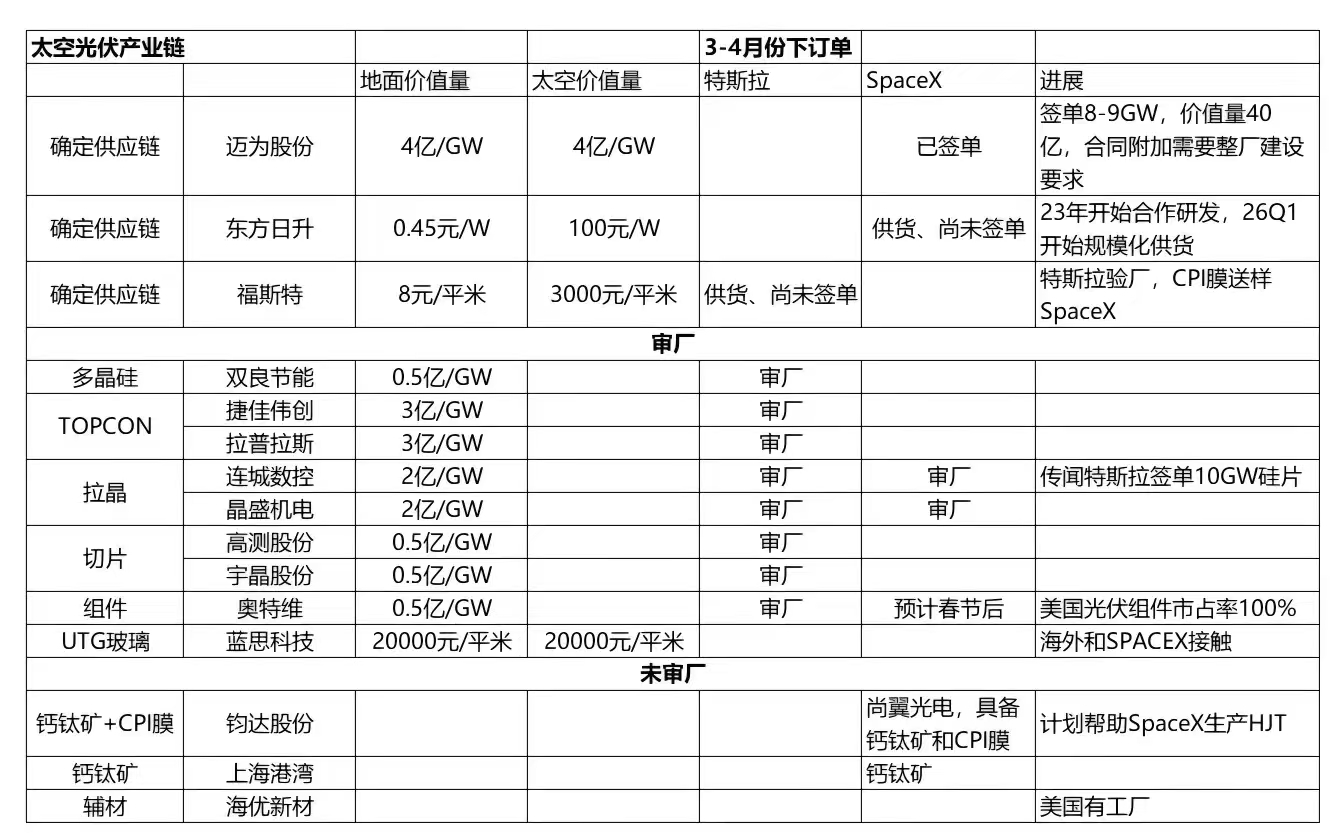

- 光伏设备:捷捷伟创、迈为股份(异质结设备龙头,传闻与SpaceX有订单合作)。

- 光伏制造:隆基绿能、天合光能、东方日升等主流光伏企业(晶科提及“国内主流光伏企业均有考察”) 。

三、关键说明

- 考察核心聚焦异质结(HJT)、钙钛矿等高效技术路线,为SpaceX/特斯拉三年200GW光伏产能规划选供应商。

- 暂无任何企业发布相关合作公告,部分环节存在商业保密情况,具体合作细节未公开。

先导电科在马斯克100GW光伏计划中,HJT ITO靶材短期强受益(3年100GW扩产直接拉动),钙钛矿靶材中长期卡位(叠层路线升级),受益优先级为HJT ITO>钙钛矿靶材>太空配套靶材。以下为机会分析与关键判断。

一、核心机会与受益逻辑

- 短期(1-3年):HJT ITO靶材确定性最高。SpaceX选定HJT为太空光伏规模化路线,先导电科国内市占40%-50%,全球30% ;HJT双面TCO,单耗为PERC的3-4倍,100GW对应靶材需求约400-500吨,年增量约12-15亿元。核心优势:掌控70% 国内铟资源,纯度达5N5,碱金属杂质≤0.05ppm,适配太空抗辐射与薄片化(50-70μm)要求。

- 中长期(3-5年):钙钛矿叠层靶材打开增量空间。钙钛矿/晶硅叠层效率目标≥32%,需ITO/IZO/NiO等复合靶材,先导电科已布局低铟/无铟TCO靶材,与HJT产线共线适配,叠层扩产带动靶材单耗提升20%-30%。

- 太空光伏配套:抗辐射靶材(轻量化、抗质子/伽马射线)与SpaceX卫星/太空数据中心需求共振,先导电科在高纯度、抗辐射靶材具技术储备,适配低轨卫星5-10年寿命要求。

二、技术与供应链壁垒

- 资源壁垒:控制70% 国内铟资源,全球90%铟产在中国,保障低成本与稳定供应,同行难复制。

- 技术壁垒:纯度5N5 、方阻均匀性±3%以内、溅射损伤低,适配HJT与叠层低温成膜;大尺寸ITO靶材国产化,打破日韩垄断,客户覆盖迈为、华晟等头部HJT企业。

- 产能壁垒:徐州基地(30亿投资)、清远基地具备高纯ITO粉末—烧结—绑定一体化量产,支撑100GW级扩产交付。

- 客户壁垒:进入SpaceX/Tesla供应链验证,与迈为等设备商协同,订单确定性高。

三、市场空间与盈利弹性

- HJT ITO靶材:2026年HJT产能预计120-150GW,靶材需求约1200-1500吨,市场规模40-50亿元,先导电科市占40%-50%,对应营收16-25亿元,净利率16% ,贡献净利2.6-4亿元。

- 钙钛矿叠层靶材:2030年叠层产能预计50-80GW,靶材市场20-30亿元,先导电科若占30%,新增营收6-9亿元。

- 盈利弹性:光伏靶材毛利率25%-30%,高于显示靶材,100GW产能落地有望带动靶材业务营收增长40%-50%,净利润增长50%-60%。

先导电科能成为马斯克光伏/太空光伏计划靶材环节最受益标的,而非其他竞争对手,核心在于资源 技术 产能 客户 叠层卡位的全链路壁垒,对手在关键环节存在明显短板,具体对比如下。

一、核心对手与短板

- 日本东曹/三井/日矿:资源与成本劣势。无铟资源掌控力,依赖中国进口,铟价波动下成本高;高端虽强,但太空光伏薄片化/抗辐射适配不足,且交付周期长、价格贵,难匹配100GW快速扩产节奏。

- 国内同行(江丰电子、阿石创、欧莱新材、隆华科技):资源与技术双缺失。铟资源依赖外部采购,成本受铟价波动影响大;大尺寸ITO靶材未国产化,纯度仅4N-5N(先导电科5N5 ),碱金属杂质高,难适配HJT双面TCO与太空抗辐射要求;光伏靶材单耗仅为先导电科的1/2-2/3,且未形成“铟提纯—靶材制造—回收”闭环,良率与成本落后。

- 新兴靶材厂商:认证与产能瓶颈。未通过迈为等HJT设备商认证,客户粘性弱;无规模化产能,100GW对应400-500吨靶材需求,扩产周期长,难满足3年快速交付。

二、先导电科的不可替代性

- 铟资源垄断:控制国内70% 铟资源,全球30% ,垂直整合“铟矿—提纯—靶材—回收”,成本比同行低20%-30%,供应稳定,不受铟价周期冲击。

- 技术壁垒:纯度达5N5 ,碱金属杂质≤0.05ppm,适配太空抗辐射与HJT薄片化(50-70μm);大尺寸ITO靶材国产化,密度与均匀性全球领先,良率92%(行业85%),靶材利用率高10%-15%。

- 产能与客户闭环:徐州/清远基地具备高纯ITO粉末—烧结—绑定一体化量产,现有产能500吨/年,2026年新增1000吨/年,可承接100GW级需求;深度绑定迈为等设备商,通过设备商间接供货SpaceX,规避美国补贴壁垒,交付确定性高。

- 叠层卡位:布局低铟/无铟TCO靶材(ITO/IZO/NiO),与HJT产线共线适配,叠层扩产带动靶材单耗提升20%-30%,打开中长期增量空间。

三、关键结论

先导电科在马斯克100GW光伏计划中,是靶材环节唯一具备资源 技术 产能 客户 叠层卡位的标的,竞争对手在上述任一环节存在短板,难以形成有效替代。受益优先级:HJT ITO靶材>钙钛矿叠层靶材>太空配套靶材。

迈为核心产品市占率均为全球领先,与先导电科是下游整机商-上游核心材料供应商的强绑定关系,先导电科为迈为HJT靶材主供(60% ),属“主供 备份”供应链模式。

一、迈为股份主要产品市占率(截至2025年底)

- HJT电池整线设备:全球市占率70%-80%,全球绝对龙头,海外收入增速快,绑定隆基、晶科、通威等头部客户。

- 太阳能电池丝网印刷整线设备:国内连续8年(2016-2023)、全球连续6年(2018-2023)第一,全球市占率70% ,2020年获国家“制造业单项冠军产品”。

- 半导体后道设备:晶圆激光开槽市占率国内第一,已切入长电科技、中芯国际等头部供应链,2025年上半年收入同比增496.9%。

- 钙钛矿/叠层设备:叠层电池效率达32.38%,柔性版本33.6%,处于行业前列,为未来增长引擎。

二、迈为股份与先导电科的上下游关系

- 定位:迈为是下游HJT电池整线设备商,先导电科是上游HJT用ITO/TCO靶材核心供应商。

- 合作内容:先导电科为迈为HJT设备提供关键靶材,配套占比60% ,属联合开发 批量供货的深度绑定;剩余30% 由株洲科能、先导新材等备份供应商补充,符合供应链风险控制惯例。

- 合作价值:靶材是HJT镀膜核心耗材,影响电池效率与良率,双方技术协同保障设备与材料适配性,提升迈为整线方案竞争力。

三、关键信息边界

- 市占率为第三方(PVinfolink、CPIA、券商研报)口径,随产能、技术迭代略有波动。

- 先导电科配套占比**60% **为区间值,非固定,以迈为采购金额/用量为统计口径。

本文作者可以追加内容哦 !