晚上有应酬,在苏州园区独墅湖附近刚吃完晚饭回来,敲下第一行文字的现在是2月5日晚8点30分,我就简单写点。

我本来想偷偷懒,昨天文章《近三年业绩好,却鲜为人知的一些基金》评论区有一位读者提到了一只基金,基金的业绩确实比较不错,基金经理非常看好出海概念,且他的四季报写了很多,写得很全,我想照搬过来,不标原创给大家分享一下。

但思考了2分钟,我决定还是更新一篇吧。

写写“佛系”基金经理,但近三年夏普比率非常好的基金经理。

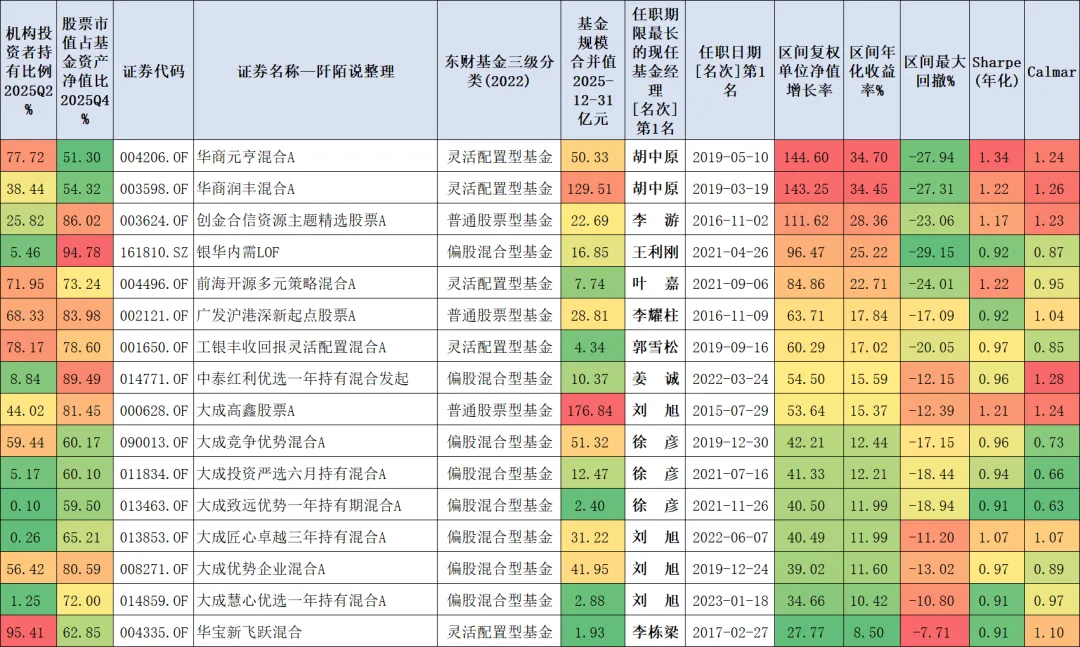

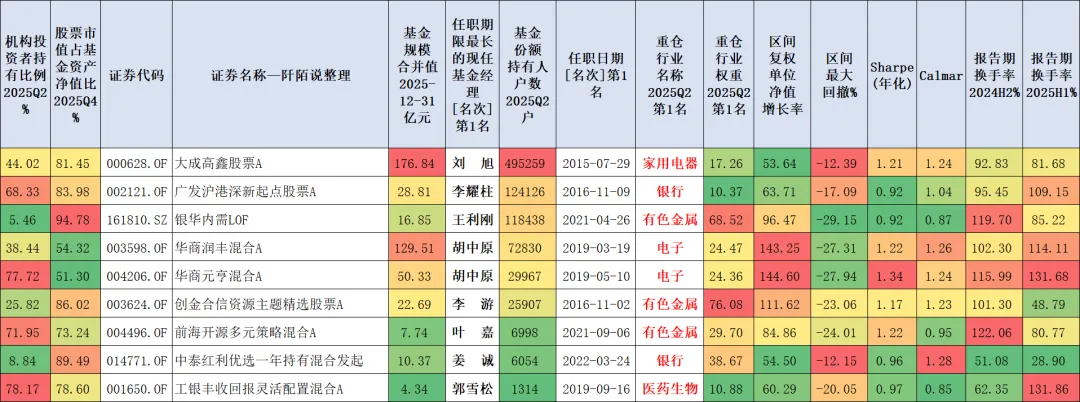

要求基金类型是偏股混合型、普通股票型、灵活配置型三种,最新一期股票仓位大于50%,基金经理上任满三年,2024H2、2025H1连续两期换手率小于150%,近三年夏普比率(年化)大于0.9,多份额仅保留A份额,满足条件的有16只基金。

16只基金按照近三年区间回报由高到低排序如下,还展示了区间年化回报、区间最大回撤、区间夏普比率、区间卡玛比率等信息。

数据来源:妙想Choice,截至2026年1月30日,历史业绩不预示未来走势

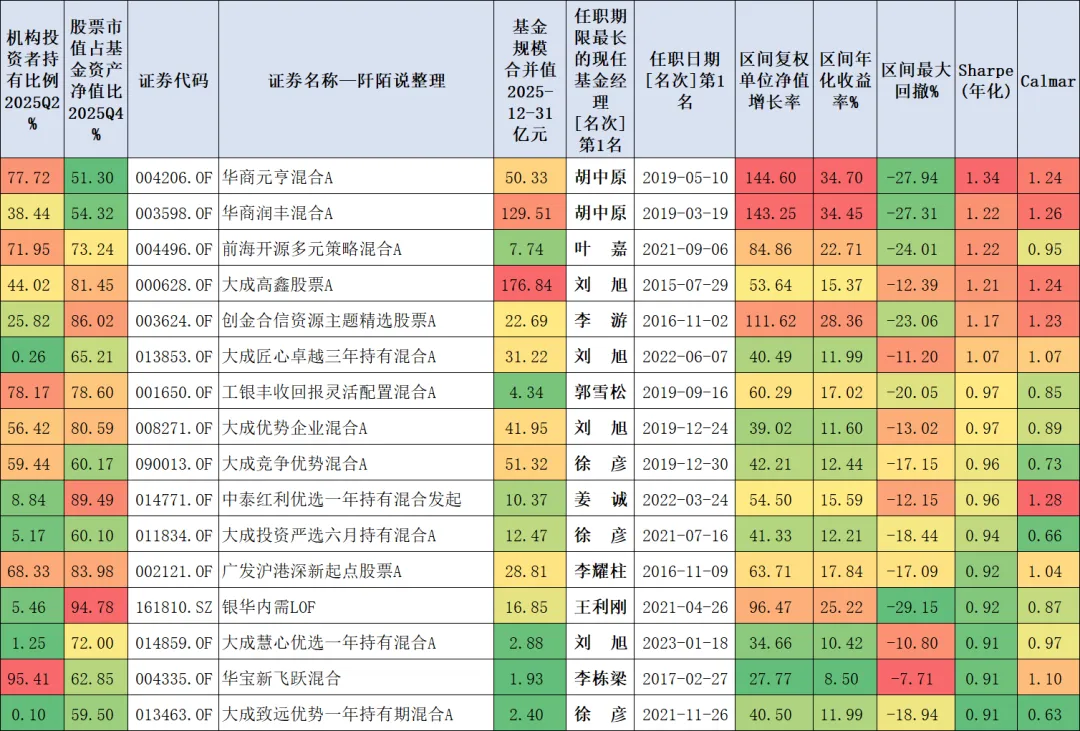

16只基金按照近三年夏普比率由高到低排序如下:

数据来源:妙想Choice,截至2026年1月30日,历史业绩不预示未来走势

16只基金整合换手率数据后重新展示如下,榜单底部的姜诚、李栋梁、徐彦、刘旭“佛系”得很厉害,以三年维度来考察,业绩还“不错”。

数据来源:妙想Choice,截至2026年1月30日,历史业绩不预示未来走势

即便都在榜单上,但收尾业绩相差还是蛮大的,甚至超100%。

最厉害的是胡中原,近三年区间回报超140%。

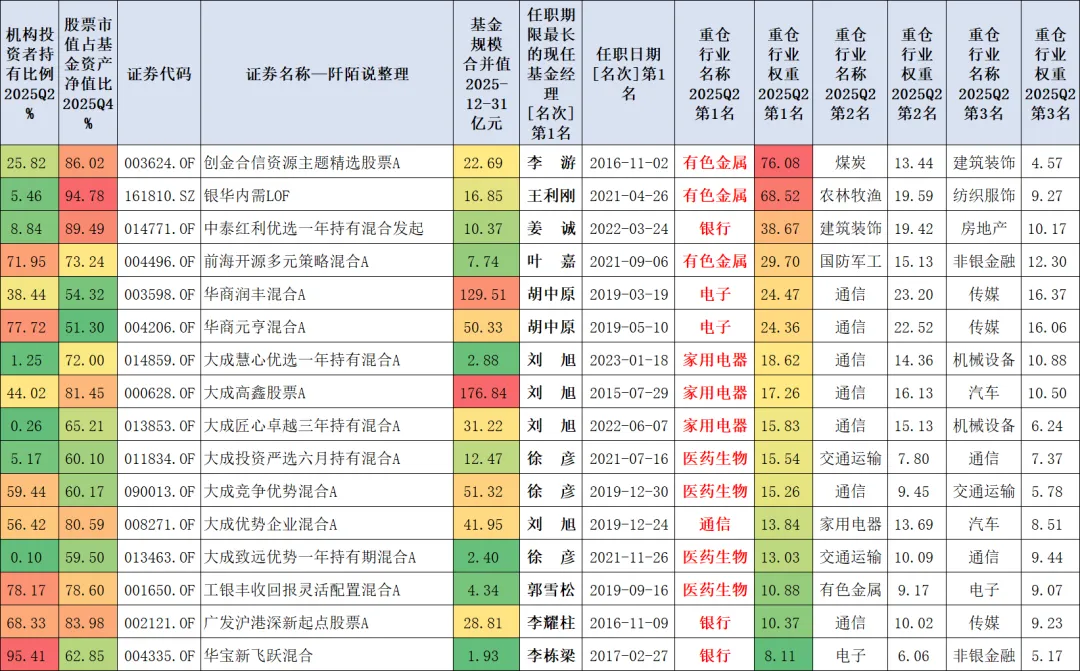

16只基金展示2025Q2第一重仓行业、第二重仓行业、第三重仓行业及其权重信息如下,并按照第一重仓行业权重由高到低排序。李游、王利刚的第一重仓行业都是有色金属,且权重相对较高。

数据来源:妙想Choice,截至2025年12月31日,历史业绩不预示未来走势

榜单底部的李栋梁、李耀柱、郭雪松、徐彦、刘旭等在行业配置方面非常均衡。

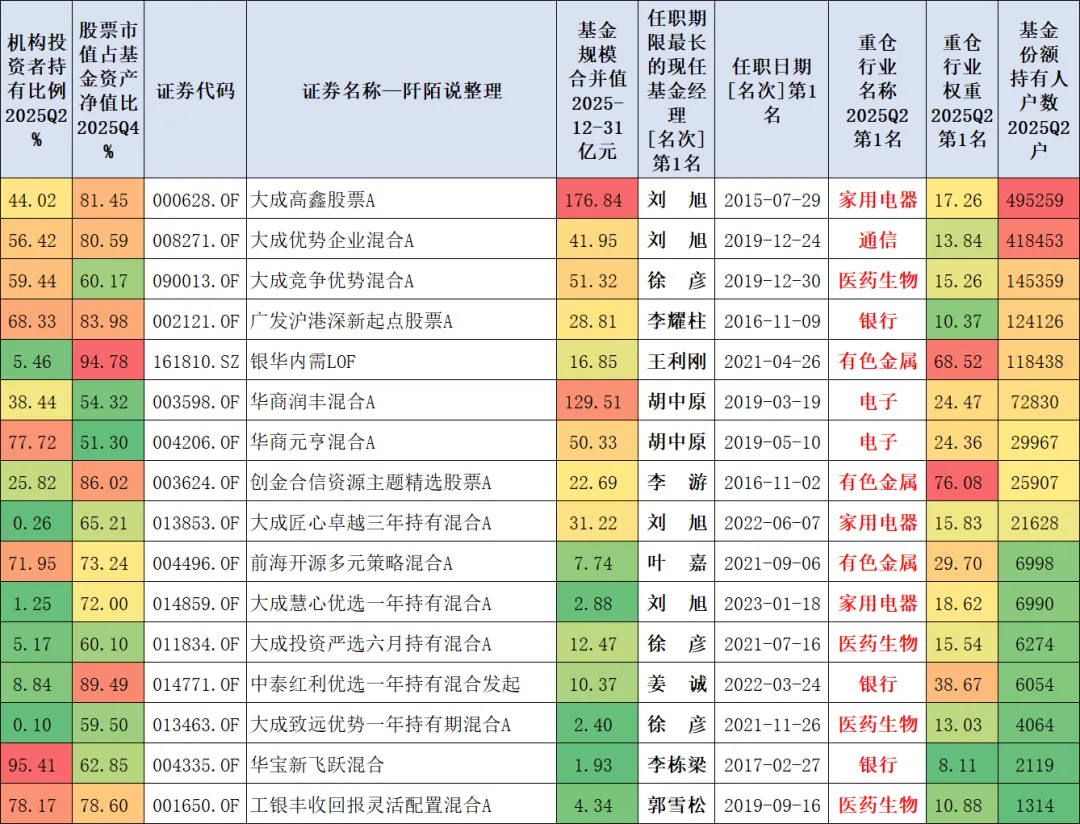

展示一下16只基金2025Q2持有人户数,刘旭的两只基金持有人户数超40万户,相对比较“热门”。

数据来源:妙想Choice,截至2025年12月31日,历史业绩不预示未来走势

如果要求近三年回报大于50%,筛选剩下9只基金见下表。感觉郭雪松、姜诚、叶嘉等,近三年操作相对比较“佛系”,但业绩确实还不错。

数据来源:妙想Choice,截至2026年1月30日,历史业绩不预示未来走势$工银丰收回报灵活配置混合A(OTCFUND|001650)$$中泰红利优选一年持有混合发起(OTCFUND|014771)$$创金合信资源股票发起式A(OTCFUND|003624)$#社区牛人计划##基金投资指南##炒股日记#@天天基金网 @天天基金研究中心 @天天基金创作者中心

最后挑选榜单底部(持有人户数更少一些)的三位基金经理简单看看四季报,需要强调的是,本文就是自来水,不是广告,不代表推荐,请理性客观看待。PS.其中叶嘉前几天单独写过,就不多展开了。

1、创金合信基金李游

创金合信资源主题精选股票A是一只资源行业主题基金,数据显示2025年四季度李游新买入了中国铝业、中孚实业、江西铜业。这里声明一下,提及重仓股不代表推荐,只是想看清楚基金经理的操作,个股有风险,抄作业须谨慎。

数据来源:乌龟量化,截至2026年2月5日,重仓股展示不构成投资建议

在2025年四季报中,基金经理李游说,

“本基金四季度增加了电解铝的配置,地产开工和销售大幅下滑的背景下,电解铝价格在过去两年非常稳定,需求不再是市场担心的焦点,AI带来的电力扰动也打消了市场对新增供给的担忧,铝行业估值存在向上空间。

本基金四季度增加了铜的配置,AI数据中心会带来铜的新增需求,铜矿供给也会维持在低增速,铜价仍会震荡上行。

本基金四季度适当减少了金银配置,美联储仍处于降息周期中段,贵金属价格仍有上行空间,减少配置主要是基于与其它金属价格的周期位置对比和性价比对比。

本基金四季度增加了钨和锡的配置, 历史来看锡跟铜的关系类似金和银,铜价已经创新高,供给扰动下锡价大概率也会创新高; 钨的需求增速相对最快,供给端中亚钨矿已经释放产能,并没有阻挡钨价不断新高。

本基金四季度减少了稀土的配置,主要因为中美关系阶段性缓和,价格在前期大涨后进入了休整期。

本基金在四季度继续维持钴锂的重点配置,能源金属钴的确定性较高,价格新高前 预期刚果金政府不会放开出口配额,锂的供给今年20%多增长,价格能否继续上涨取决于需求端能否超预期,目前判断需求增速在20%出头。

本基金四季度减少煤炭的配置,主要因为煤炭价格在反弹后重新回落,我们中性判断煤价中期内会维持在700元/吨左右波动, 股息率高的龙头公司具备阶段性的配置价值。”

2、中泰资管姜诚

大家应该都比较熟悉,其在管的中泰红利优选一年持有混合发起2025Q4重仓股及部分持仓展示如下。

数据来源:乌龟量化,截至2026年2月5日,重仓股展示不构成投资建议

变化不大,没有出现新面孔——

港股有华润置地、工商银行、农业银行、建设银行、中国铁建、中国中铁、中国神华。

A股有招商银行、中国建筑、格力电器、建设银行、工商银行、农业银行。

银行占比太高了。

在2025年四季报中,姜诚说,

“回顾四季度产品投资操作,除了因股价涨跌对持仓比例进行相应调整之外,我们对部分企业的竞争力判断有一些变化,因此也有主动调整。

对某些企业来说,过去赖以成功的能力和模式在未来可能成为适应性不足的根源,而由于掣肘因素较多,变革成功的概率确实不高。

我们不追求寻找完美的企业,但我们会对标的性价比有较清晰的判断,并以此作为仓位调整的依据。

我们认为,通过深度研究、识别优质标的仅是投资的起点,“好公司”与“好回报”之间并不能简单划等号。

资产的定价是决定长期投资回报的核心变量,只有付出合理的对价,才能将企业的经营红利转化为投资的实际收益。

相较于在瞬息万变的市场中追求“信息差”或“时效性”的博弈,我们更倾向于在投资视角与安全边际上追求差异。

我们用悲观情景假设来估测企业内在价值,审慎权衡每一笔交易的性价比。这种对安全边际的极致要求,不仅是为了包容盈利预测的偏差,更是为了确保在最坏的情况下,潜在损失仍处于可控且可承受的范围内。

最后,我们深知投资收益高低与投资决策的难度并没有显著的相关性,我们红利策略追求的是高置信度前提下的高胜率。

在认知构建层面,我们秉持开放勤奋的态度,通过持续学习不断外扩能力圈的边界;

但回到投资决策,我们恪守严苛的标准和纪律,保持高度的克制与定力,兜住下限、并努力提高长期投资回报。

感谢大家的信任。”

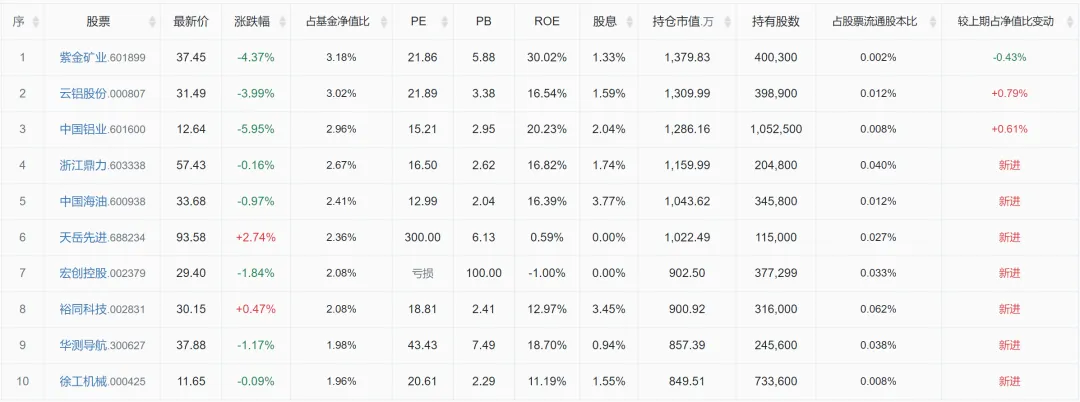

3、工银瑞信基金郭雪松

在管的工银丰收回报灵活配置混合A(001650)是一只灵活配置型基金,业绩基准是30%×沪深300指数收益率+70%×中债综合指数收益率,看了一下前十大持仓也很分散,新面孔有7只,分别是浙江鼎力、中国海油、天岳先进、宏创控股、裕同科技、华测导航、徐工机械,持仓非常分散,第一重仓权重也仅3.18%。

数据来源:乌龟量化,截至2026年2月5日,重仓股展示不构成投资建议

在2025年四季报中,基金经理郭雪松说,

“2025年四季度,中国经济增速较前期小幅下降。

出口保持约5%的增长,机电、汽车及中高端制造成为主力,对美出口占比持续下滑,新兴市场拉动作用增强,外需对经济起到关键支撑作用。

制造业投资增速放缓,但高端制造、数字经济等新兴产业带来新动能。

房地产开发投资持续两位数负增长,新开工与销售继续收缩。

消费端,受“以旧换新”等政策边际效应递减及基数走高影响,四季度社会零售增速缓步回落。

价格方面,核心CPI回升至1.2%左右,PPI 降幅收窄至-2.3%,通缩预期有所缓解。

政策仍较为呵护,货币政策保持宽松,央行重启国债买卖,5000亿政策性金融工具落地拉动有关项目投资。

美国经济受政府停摆阶段性扰动,AI相关产业链投资成为经济增长的重要支撑,美国劳动力市场虽弱化但未现衰退迹象。

美联储在四季度连续降息两次合计50BP,12月重启扩表,营造流动性总体宽松的市场环境,对全球风险资产估值提供了阶段性支撑。

A股市场在前三季度大涨后于四季度转为高位平台震荡。

股票行业配置整体保持分散,适度减少了电子、电力设备的持仓,增加了有色金属、机械的持仓。

……

现在时间是21:39分,准备收工,祝大家晚安。

以上是我的投资思考,不一定对,做个记录方便未来反思、错得明白,谨供大家参考。当是抛砖引玉,大家可以在评论区参与讨论。本文是自己的梳理笔记,所有内容均是个人研究,不构成投资建议,请大家更关注客观数据,基金有风险,投资需谨慎。

风险提示:本文所有内容仅为个人观点与思考记录,基于公开信息及主观分析,旨在分享交流,不构成任何形式的投资建议或决策依据。市场有风险,投资需谨慎。文中提及的行业趋势、公司案例或数据结论,均可能存在信息滞后、认知偏差或未预见的变动因素,读者应结合自身情况独立判断。本人不对任何因参考本文内容而产生的直接或间接投资结果负责,亦不承担由此引发的法律责任。请务必理解:投资决策是个人行为,盈亏自负。

本文作者可以追加内容哦 !