作者/星空下的菠萝蜜

编辑/菠菜的星空

排版/星空下的乌梅

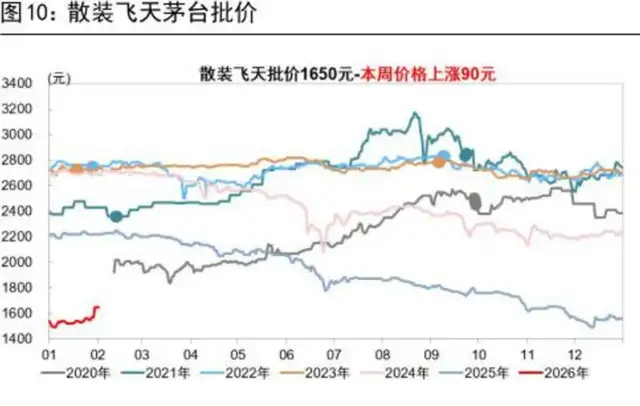

最近白酒圈可谓是再掀波澜,飞天茅台批价从近1500元的低谷一路反弹到1650元,发改委上个月也表态将出台《2026—2030年扩大内需战略实施方案》,一时间,久违的暖意终于再次弥漫市场。在这波预期修复中,除了“茅五泸”三巨头外,两个人气较高的小龙头——$酒鬼酒(SZ000799)$和$水井坊(SH600779)$,也成了资本关注的焦点。

来源:国信证券经济研究所 (注:数据截止2026年2月1日)

可若是翻看财报,两家公司的处境却截然不同:2025年前三季度,水井坊营收23.48亿元,扣非净利润2.65亿元;而酒鬼酒营收仅7.60亿元,扣非净利润竟为-0.09亿元,直接由盈转亏。一边是浓香老将稳定发挥,一边是馥郁新贵深陷泥潭,差距究竟源自何处呢?

一、酒鬼酒困于香型,水井坊胜在聚焦

酒鬼酒手握一张独家王牌——馥郁香型,这可是中国白酒国标体系中唯一由其定义的香型,前段浓香扑鼻,中段清香回转,尾段酱香悠长,号称“一口喝出三种酒”。

按理说,这种稀缺性本可成为产品护城河,但由于公司产品结构偏重中端,高端内参系列营收占比仅有19.77%,主力聚焦在价格带在300—800元的普通酒鬼系列,占比高达51.60%。显然,在行业整体向千元价格带迁移时,这种中档偏下的战略布局势必最先受到挤压。商务场景收缩背景下,次高端承压最重,而酒鬼酒的高端单品也不够强势,难以稳住大盘。

水井坊则完全是另一套打法,在浓香型的红海中聚焦高端。公司的井台、典藏、臻酿八号等几款高档酒营收占比高达87.10%,产品结构可谓高度集中。哪怕市场阶段遇冷,这些产品的价格韧性与品牌力仍显著优于普通次高端产品。

值得一提的是,水井坊身后有世界最大的烈酒集团帝亚吉欧背书,在库存调控、渠道管理和品牌宣传上,比多数本土酒企更克制、更冷静。2025年三季度,它甚至主动控货、减少促销,宁愿少卖点,也要保住价格体系不崩盘。

来源:水井坊2025年三季度报

所以,酒鬼酒虽然香型独特,但在商业转化上乏力;水井坊固然缺乏工艺独占性,却凭借清晰的产品定力在乱局中守住基本盘。

二、酒鬼酒利薄费高,水井坊高毛利扛压

抛开产品层面,真正促使两家公司走上不同命运岔路的,还是利润率和费用上的细节。

2025年前三季度,水井坊毛利率高达80.18%,与五粮液、泸州老窖等主流高端浓香酒企处于同一梯队;而酒鬼酒毛利率仅为66.66%,不仅比水井坊低了13.5个百分点,也明显低于以汾酒、古井贡酒为代表的中高价位白酒70%以上的平均水平。而这意味着,每卖出100块钱的酒,水井坊能留下80块毛利,酒鬼酒只能留下67块,而少赚的13块,正是压垮利润的最后一根稻草。

让酒鬼酒雪上加霜的是其高得惊人的销售费用率,该指标从2022年的25.28%暴涨至2024年的42.94%,2025年虽稍有回落但仍然处于较高水平。尤其是在营收近乎腰斩的背景下,高昂的营销开支吞噬了所有毛利,最终导致净利率跌至-1.29%,由盈转亏。背后的原因也很直观,酒鬼酒为了维持渠道动销和品牌声浪,不得不持续投入渠道返利、广告、品鉴会等,但收效甚微,反而陷入越卖越亏的恶性循环。

来源:同花顺iFinD-酒鬼酒(上)、水井坊(下)

再来看水井坊,一向稳定的期间费用率(含研发)从2024年的33.61%飙升至2025年的47.37%,其中销售和管理费用率几乎翻倍。但该变化更多来自公司的主动布局调整:一是邛崃全产业链基地正式投产,固定资产折旧和各类人工成本大幅提升;二是公司在行业低谷期加大市场投入,来稳住核心经销商信心。关键在于,水井坊的利润根基足够扎实,即使费用率激增,仍然守住了13.88%的净利率水平,虽然相比此前水平也几乎腰斩,但至少还在盈利。

来源:水井坊2025年半年报

说直白些,在持续了三年多的行业下行周期中,两家公司都难逃营利双降的命运。

三、酒鬼酒现金吃紧,水井坊举债过冬

利润好看,未必手上有钱,账上的资产成色和现金流充裕程度,更能决定谁能熬过寒冬。在这个维度上,两家公司均亮红灯,但亮度有所不同。

经营活动现金流上,2025年前三季度,酒鬼酒为-3.26亿元,水井坊更是低至-8.67亿元。水井坊除了上述的新项目投入之外,与酒鬼酒的共同困境在于:应收账款周转率大幅下降,回款速度急剧恶化,大量资金被占用在渠道和库存里。

来源:同花顺iFinD—酒鬼酒(上)、水井坊(下)

果不其然,两家公司的存货积压现象与上一点形成呼应,酒鬼酒存货从17.51亿增至18.42亿,水井坊更是从32.16亿猛增到37.98亿。在需求疲软的背景下,两者可能面临着更大的降价去库存压力。

不过,两家公司的财务底色仍有明显差异。酒鬼酒的资产负债率已降至19.03%,虽然其货币资金由12.51亿缩水到5.40亿,但账上有息负债为零,可谓穷得干干净净;而水井坊39.26%的资产负债率,看似可控,但其在2025年新增了6.12亿元短期借款,要注意,这是公司近五年首次大规模举债,表明即使家底厚,也开始感受到现金流的寒意。

此外,两者对上下游的话语权都在减弱。合同负债和应付账款双双下滑,直接表明了渠道囤货打款意愿降低,同时对供应商的占款能力也在退化,整个产业链的信心正在经历一场无声的流失。

总之,在这场行业深度调整的寒冬里,水井坊凭借高端定位、成本韧性和厚实的家底,勉强算稳住了阵脚;而酒鬼酒则在差异化道路上渐行渐远,高企的费用和脆弱的渠道让它在下行周期中举步维艰。

谁能率先走出泥潭,不是看谁故事讲得动听,而是看谁能在春天来临前,把家底捂得更紧一些。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文作者可以追加内容哦 !