2026年1月8日,光启技术一纸公告,为其新年开门红写下注脚——全资子公司光启尖端与四家客户签订合计2.64亿元的超材料产品批产合同,执行期截至到2026年底。

这让公司本就旺盛的订单,再添一把烈火。

要知道,自2025年下半年以来,光启就密集披露订单。若再加上这份,光启正在执行的合同金额已经高达29.69亿元,几乎是它2024年总营收(15.58亿元)的2倍,相当于提前为2026年业绩上了保险。

那么,光启技术为何能捷报频传?它的产能又能否跟上订单释放节奏?

深耕前沿技术

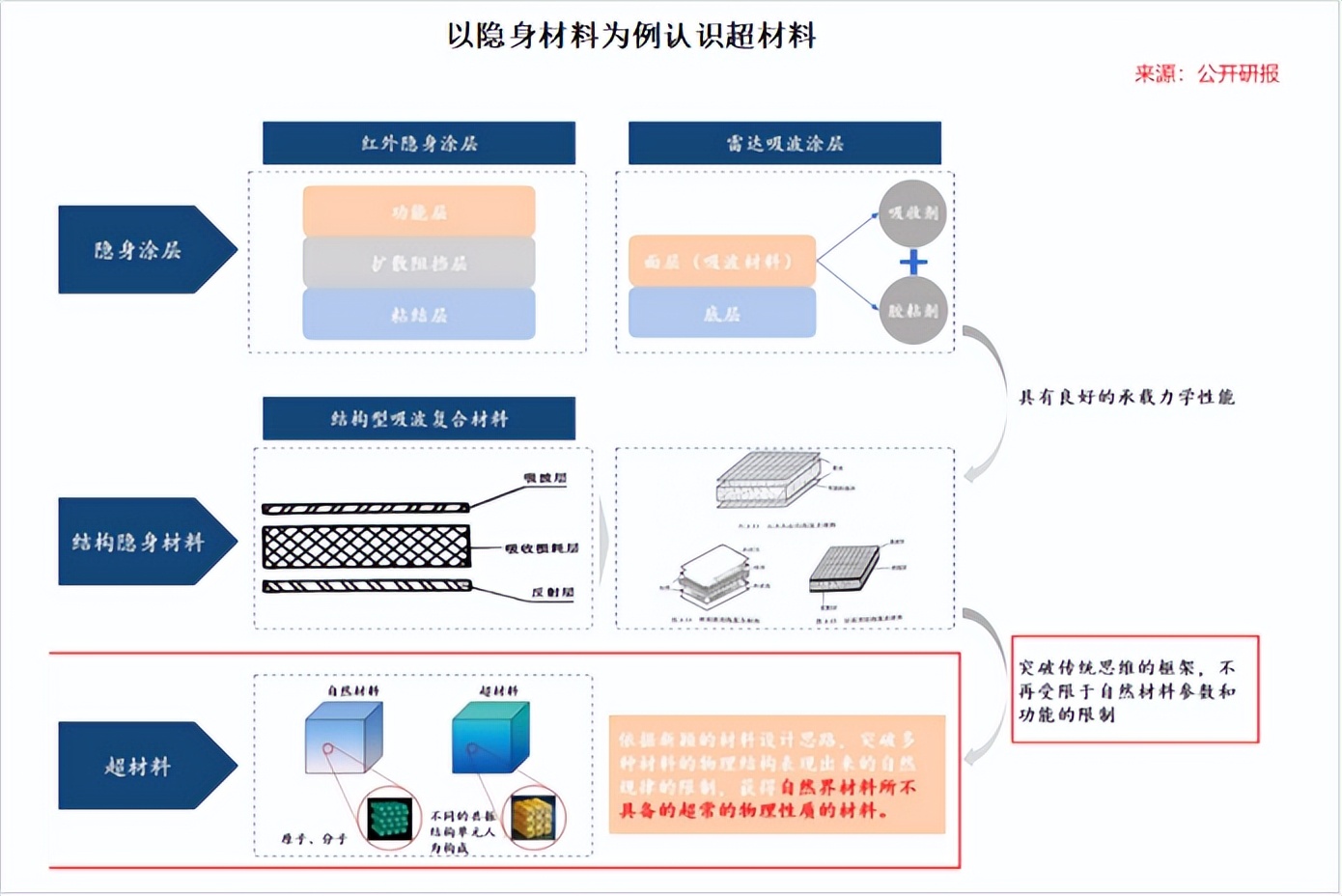

光启技术的故事,始于一项被誉为“六大颠覆性基础研究领域”之一的技术——超材料。

何谓超材料?

在董事长刘若鹏博士的解释中,超材料类似于材料世界的基因编辑,它可以按照自己的需求,利用AI设计与微纳光刻技术造出自然界没有的新材料,与传统材料“先看材料有什么性质再去想能做什么”的模式直接反其道而行。

早在2010年,当国内尚未引入“超材料”这一名词之时,刘若鹏便利用海外留学的前瞻认知,带领不足10人团队开启了超材料研发之旅。

功夫不负有心人。

2017年,光启的第一代超材料成功落地。此后,公司更是基本实现两年一迭代的惊人速度,如今第四代超材料成功量产。

和仍以高分子材料为主的第三代超材料相比,光启的第四代产品进一步实现自我革新。它几乎完全基于微结构制造,致使性能提升1-2个等级,同等强度下重量降低约50%,除可应用于航空航天装备外,还能无缝衔接至电子装备、无人机、智能汽车等领域。

这种技术上的狂飙突进,直接为光启构筑了一道由专利组成的数字护城河。

截至到2024年底,光启在超材料领域已累计申请专利6003件,占全球专利申请数的80%以上,并获得授权专利达4088件。

更令人吃惊的是,高端技术还给了光启驰骋全球的底气。

在2023年,光启技术的超材料全球市占率达到12.4%,以傲人姿态雄踞全球第一;在国内市场,光启技术更是独揽90%的份额,形成绝对统治。

这样的硬核表现,直接驱动了公司业绩的华丽蜕变。

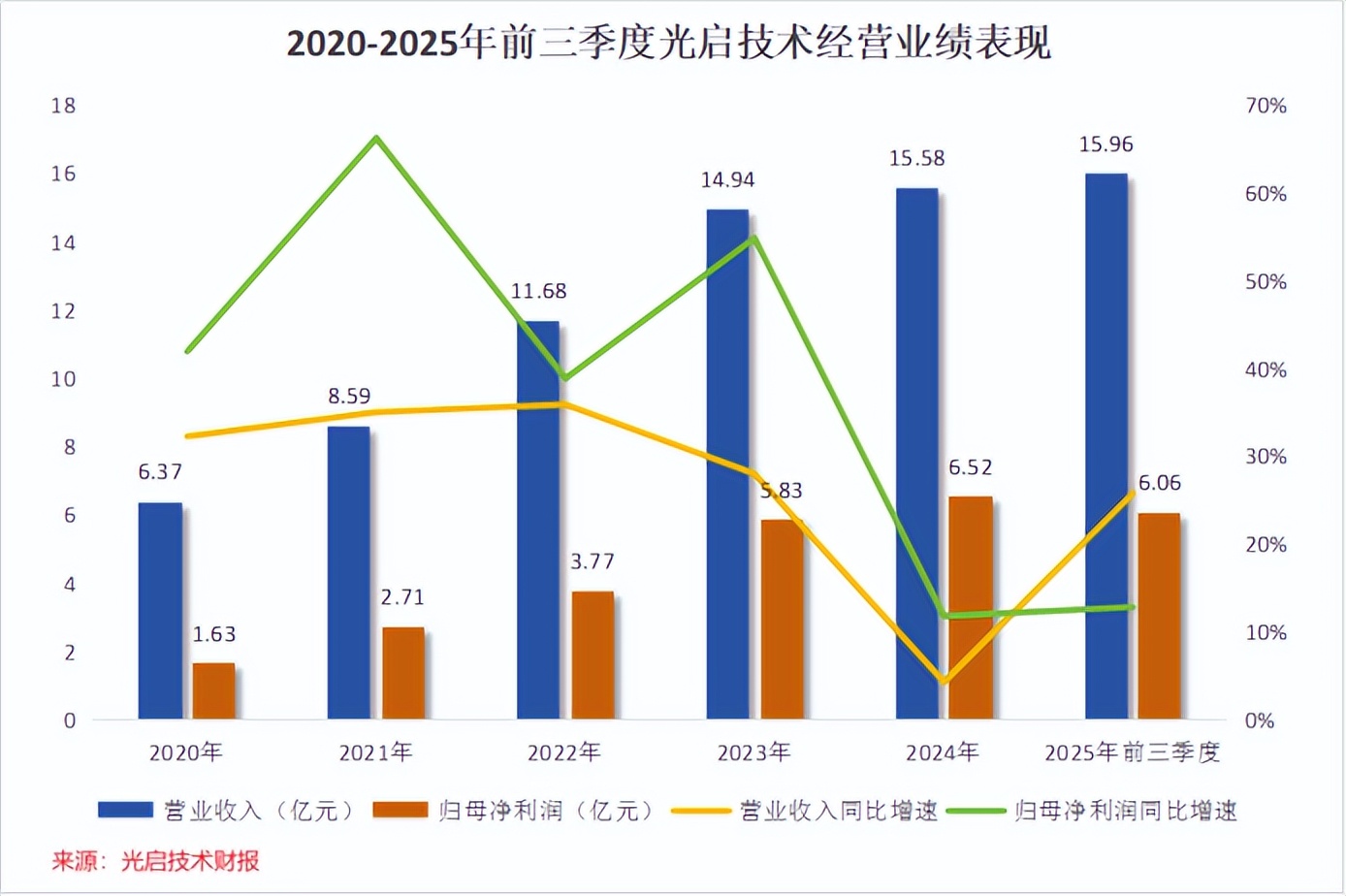

2020年-2024年,光启的营收从6.37亿元一路上升至15.59亿元,翻了近2.5倍;同期净利润从1.63亿元大增至6.52亿元,远超营收增速。

进入2025年前三季度,光启技术更是步伐不减,当期营收为15.96亿元,同比增长25.76%,仅用三个季度便超过2024年全年;净利润为6.06亿元,同比增长12.81%。

这样的结果,反映出客户们很乐意为光启的超材料买单。

加大产能布局

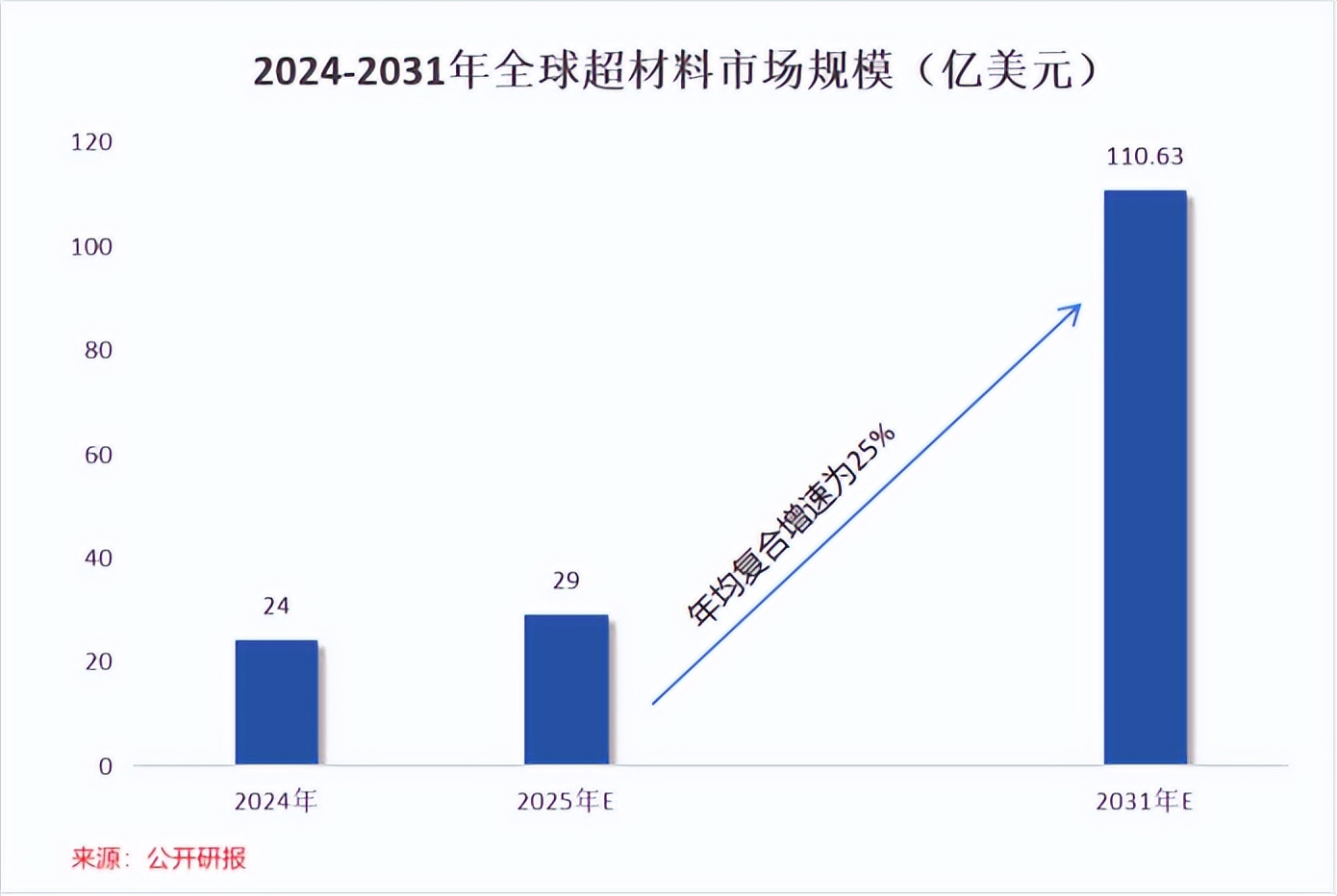

2024年,航空装备行业经历短暂收缩,但正在快速恢复元气。

其中,超材料的全球市场规模在2031年有望达到110.63亿美元,2025年至2031年年均复合增速为25%,前途一片光明。

这种高速需求背景下,批量订单纷纷涌向光启,公司2025年公告的订单金额已经达到34.85亿元,相比2024年直接增长125%。

为应对这泼天富贵,一场声势浩大的产能扩张开始拉开帷幕。

截至目前,除具备1大总部+7大能力平台+8大专业公司外,光启还建设了5大生产基地,势要打造起超材料全产业链生态,成为兼具研发、设计、量产乃至测试能力的“超级供应商”。

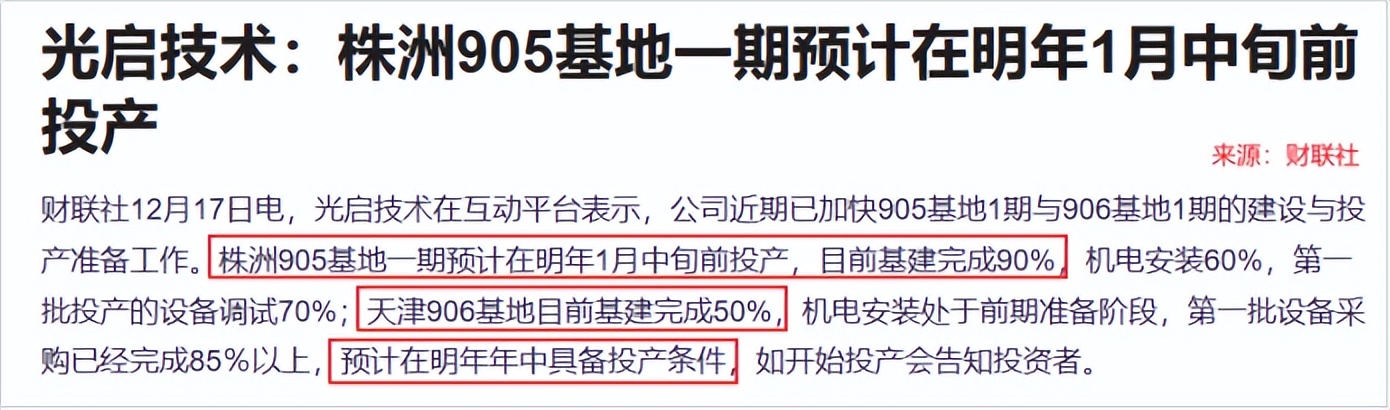

其中,这五大生产基地分别为洛阳基地、乐山106、顺德709、株洲905和天津906基地,彼此分工有序,各司其职——前文提到的超材料交付的重任主要落在顺德709、株洲905、天津906基地身上。

在2024年,公司的顺德709基地一二期项目成功投产;而株洲905、天津906均是于2024年规划,并计划分别在2026年1月和2026年年中能够投产。

这在向我们展示惊人的光启速度的同时,也有望对产能形成极大补充。

毕竟根据规划,光启正在建设的两大基地合计投资额高达22.02亿元,预计总产值达到30亿元。和公司2024年营收相比,几乎是要凭此“再造两个光启”,实际新增产能不容小觑。

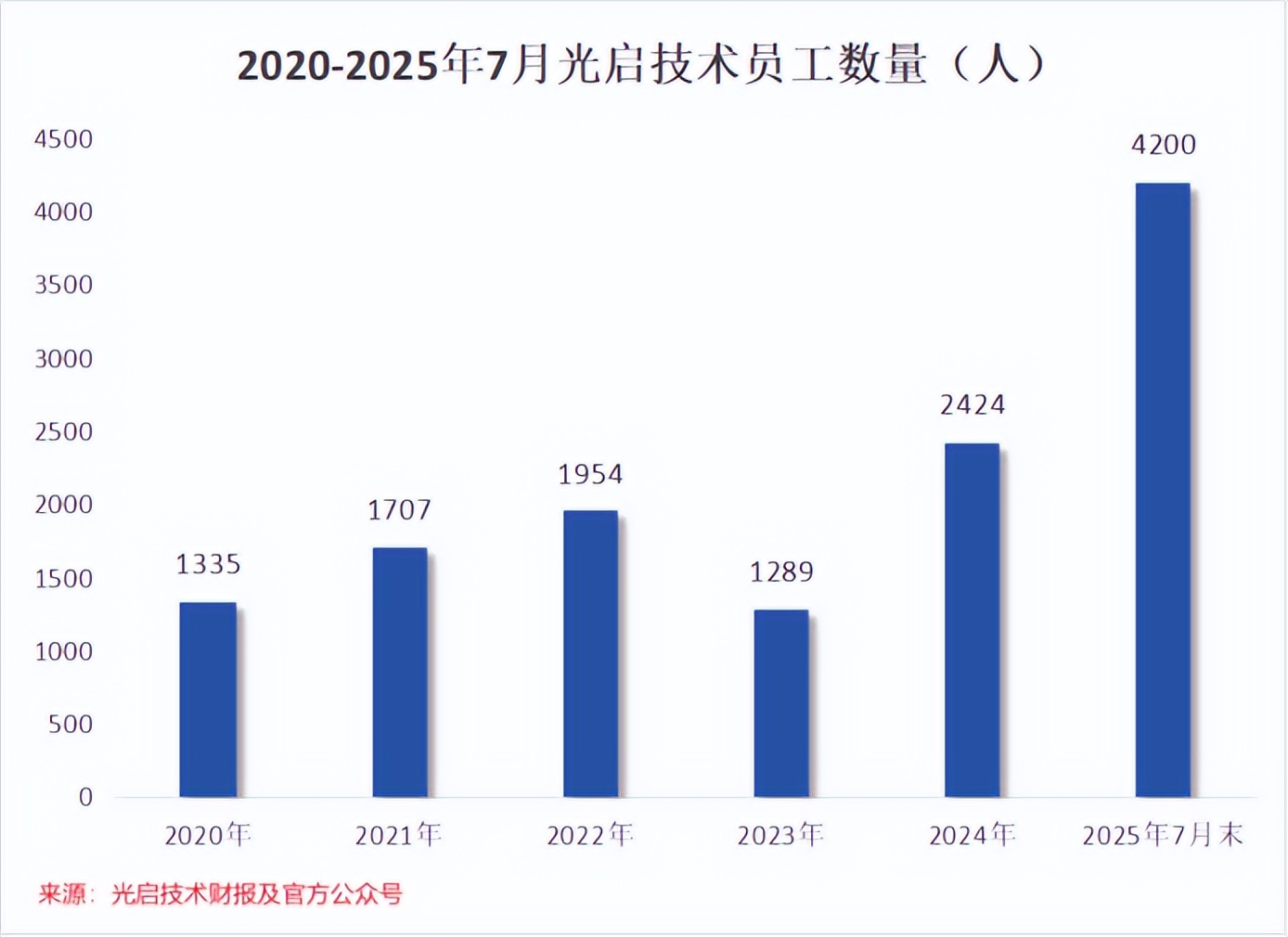

这一点,我们从光启的招募人员数量上也可以窥见些端倪。

2023年,光启为全力聚焦超材料,选择将“拖后腿”的汽车零部件业务剥离,当年员工数量从1954人缩减至1289人。但很快,光启便将这份差额成倍补齐。

2023年至2024年,公司员工数从1289人增长至2424人,而后又仅仅用7个月时间扩充到4200人,为订单的激增做足了准备。

更重要的,即便在这样大刀阔斧扩产背景下,光启也鲜少有债务压力。

截至到2025年三季度末,公司账上货币资金高达44.14亿元,几乎占到总资产的40%;同期,公司账上不存在一分短期借款、长期借款,有息负债率不足1%,活脱脱科技行业的一股清流。

但话又说回来,光启的另外两大生产基地又是用来干什么的?

高客户集中度是双刃剑

这要从光启的战略角度出发。

先来看洛阳基地。它主要用来负责上游原材料的研发和生产,服务于光启的产业链一体化战略。

早在2017年,光启董事长刘若鹏便高调提出“深度垂直”战略,致力于将上游原材料供应、复杂功能件的生产、制造、监测等环节牢牢掌握在自己手中,如今已实现对外界“零依赖”,从最底层保障交付能力。

据悉,光是上游的特种功能材料,光启就布局了预浸料、电磁吸波蜂窝等合计161款。

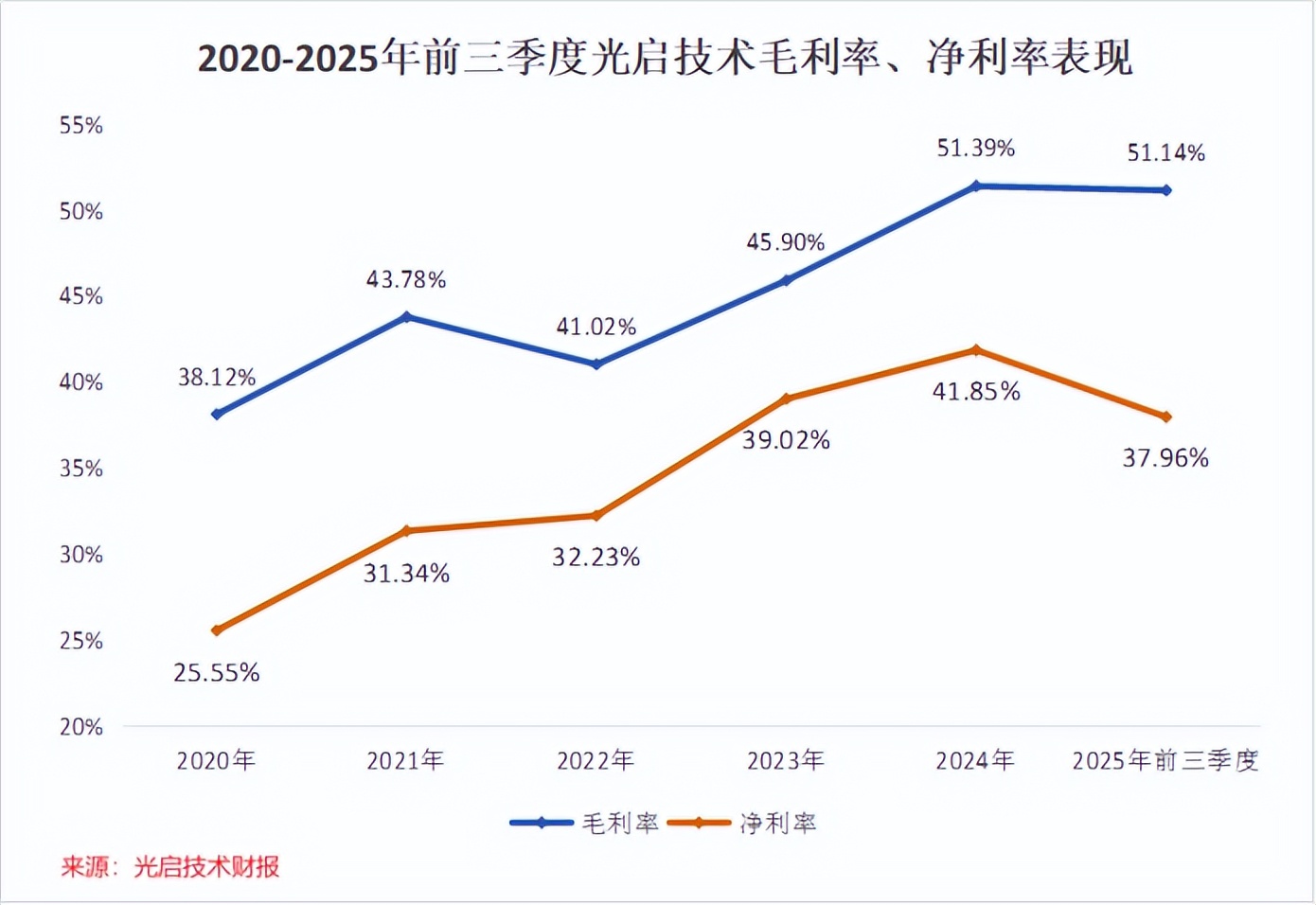

这样一来,产业链一体化再叠加规模化降本,光启的盈利能力表现不凡。

2020年-2025年前三季度,公司毛利率从38.12%大增至51.14%,大涨13个百分点;同期净利率从25.55%大增至37.96%,每100元收入赚的钱上涨了约50%,说是脱胎换骨也不为过。

再来看乐山106基地。它主要用来服务于光启的无人机项目,是光启在现有客户基础上求变的必然结果。

为什么这么说?

在一个轻描谈写的数据面前,光启的华丽叙事也暴露了它脆弱的一面。这个数据就是——前五大客户占比。据2024年财报,光启的前五大客户为其贡献了14.07亿元的营收,占总营收的比例高达90.35%。

这个比例,似乎解释了为何光启的订单能够“精准爆发”,它依赖于单一或少数客户群体的装备采购周期;同时也似乎解释了为何光启的销售费用率能做到仅0.3%的罕见低值,只因鲜少需要市场开拓。

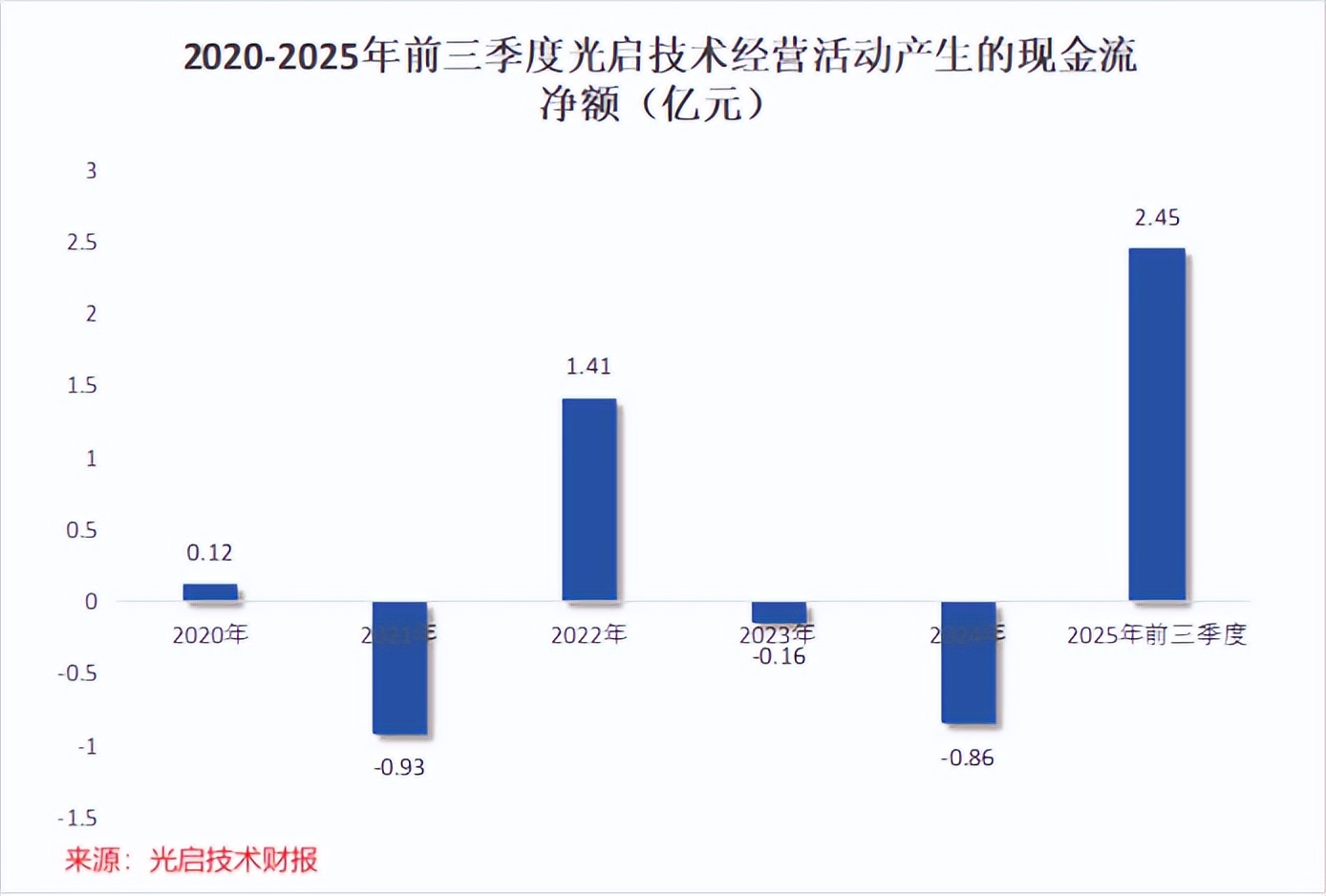

但与此同时,客户集中度高也是一柄双刃剑,让光启面临着回款压力。

2020年-2025年前三季度,光启的净现比始终低于1,合计经营现金流净额仅为2.03亿元,甚至不足2024年单年净利润(6.52亿元)的三分之一。

于是乎,为使自己在未来能更加有的放矢,光启除服务于航天航空客户外,还主动将场景拓宽到无人机、智能汽车等领域。如今,公司的超材料无人机已经手握20亿订单,乐山106基地正是订单交付的核心抓手。

结语

光启技术以极致技术为矛,以规模产能为盾,得以在超材料赛道做到前沿,成为一名“超级供应商”。

但与此同时,面对客户集中度过高的现状,它也开始主动求变,致力构建一个更具韧性、更多元化的“商业生态”。我们相信,这种既坚固又开放的根基,或许正是光启能持续跨越周期的重要抓手。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

本文作者可以追加内容哦 !