上周,全球市场又都被贵金属带崩了。

继1月底那波史诗级波动后,

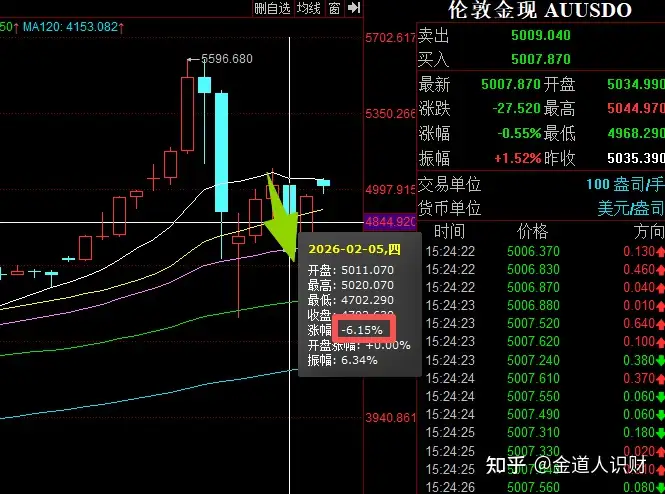

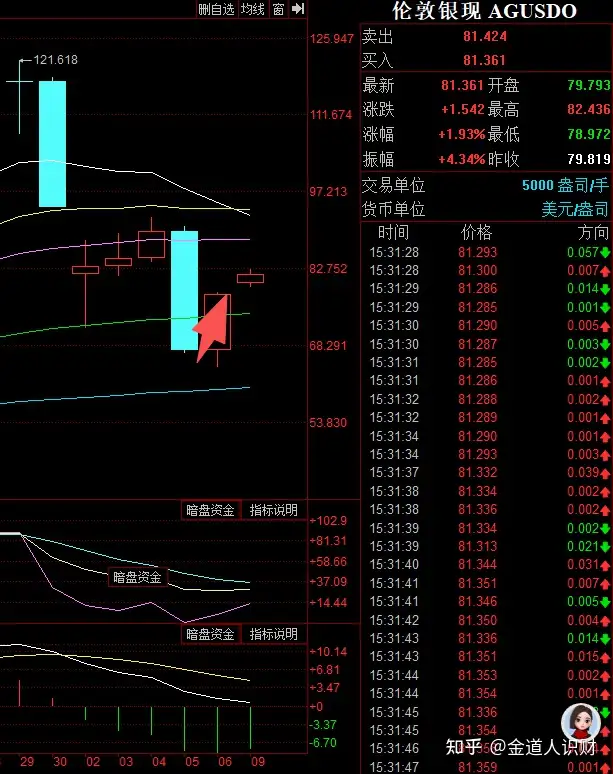

上周四,金银再度剧烈跳水。

现货黄金单日大跌6.15%,

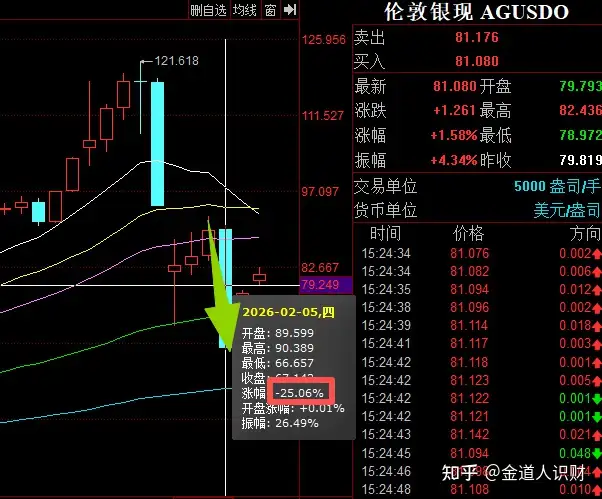

白银更是暴跌25.06%。

这一巨震,又把全球资产都给带崩了。

A股市场,

大盘当日大跌0.64%,

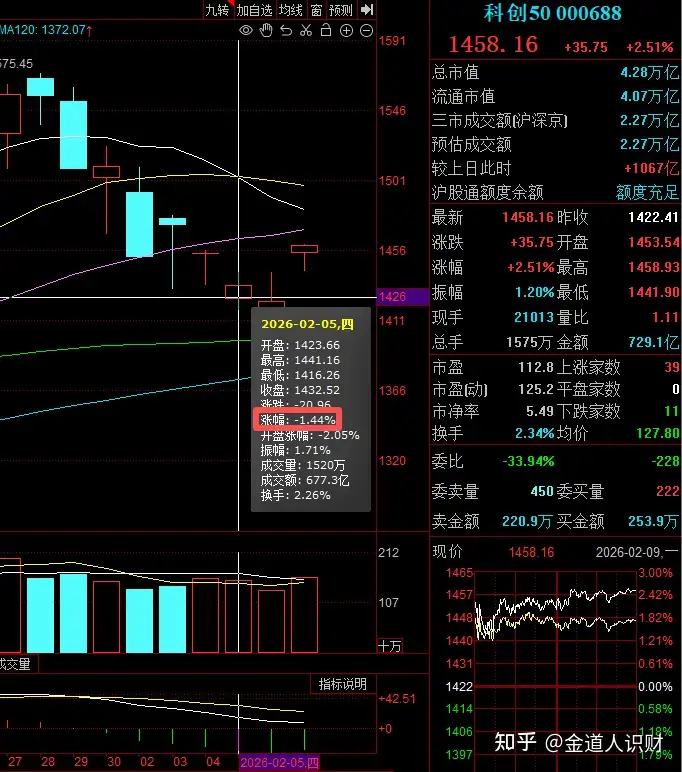

科创板跌得更狠,当日大跌1.44%。

美股市场,

纳斯达克大跌1.59%,走出三连阴。

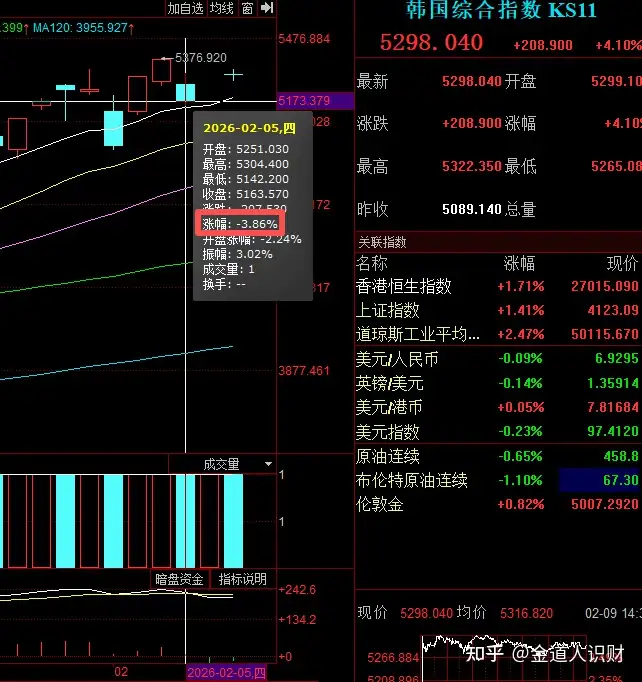

韩国、日本市场分别大跌3.86%、0.88%。

不过这两天,市场逐步开启修复模式。

上周五,贵金属率先反转。

黄金大涨5.5%,白银反抽15%。

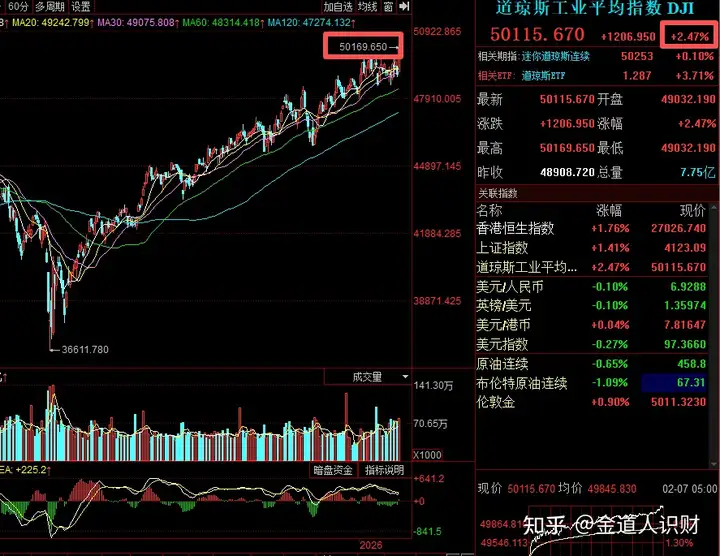

然后是美股市场,

道指涨2.5%站上了50000点,创历史新高。

纳指紧随其后,涨2.2%。

今天A股也跟上。

一众核心宽指大涨1%以上,

超4600只个股上涨,涨跌幅中位数+1.28%。

看到反弹,很多朋友问道人:

“黄金和科技大反弹,这一波过后,黄金和科技是不是又可以接着奏乐接着舞了?”

直接上观点:

不要掉以轻心!

在道人看来,最近这种剧烈震荡,可能只是个开端,

未来这种震荡行情,可能每隔一段时间就会来一次。

这不是危言耸听,今天和大家好好唠唠。

01

为什么说未来这种震荡行情会时不时来一次?

过去一段时间,在货币宽松的背景下,

大量资金涌入黄金和科技赛道,不断推高它们的股价。

自这轮牛市以来,这些资产的涨幅非常惊人。

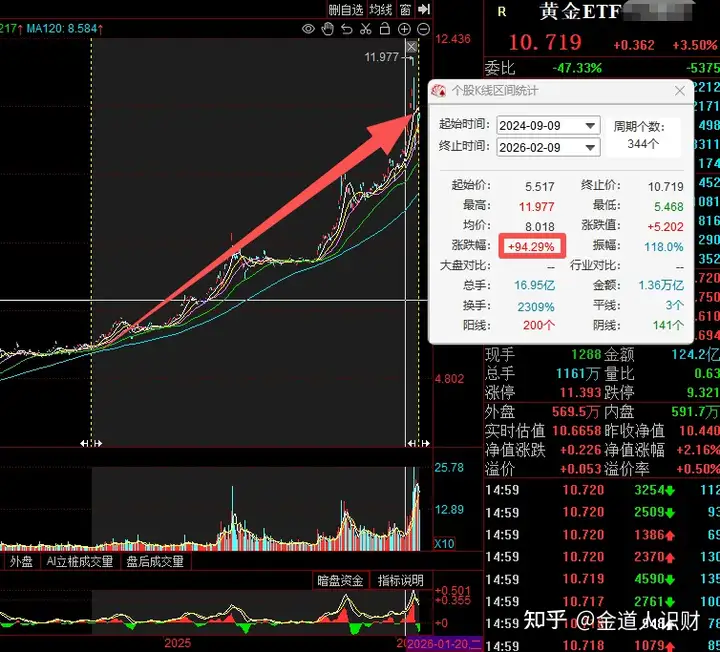

黄金ETF已经涨了近1倍,

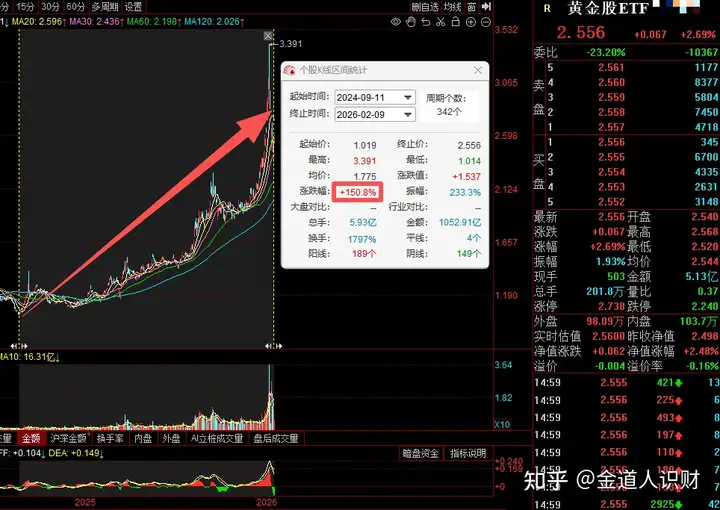

黄金股ETF已经涨了150%+。

一众科技赛道涨得更猛。

半导体,涨了163%+,

商业航天,涨了173%+。

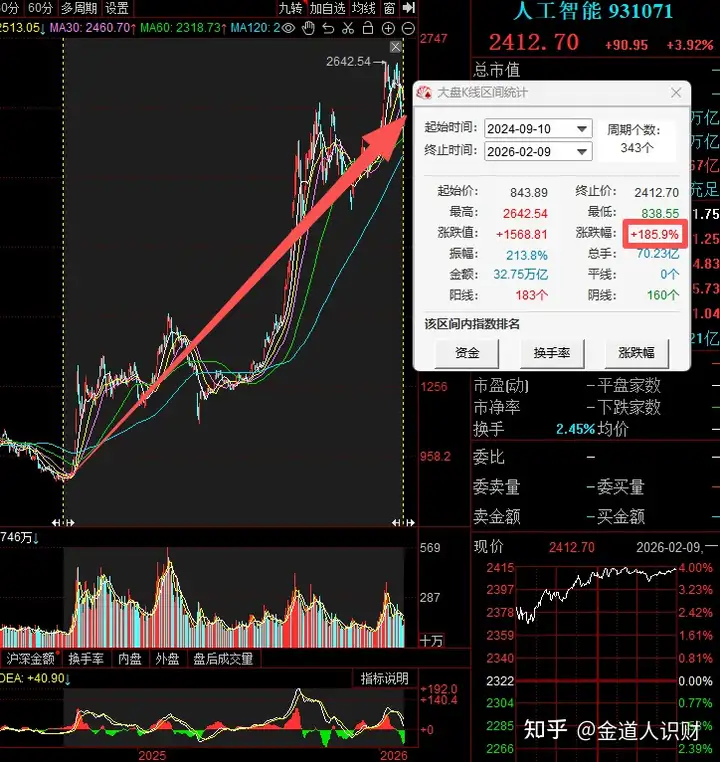

人工智能,更是暴涨185%+,

涨得多,意味着两件事:

1、积累了大量的盈利盘

后面每涨到一个阶段,就会有越来越多的资金止盈套现。

2、估值已经不低

尤其是一众科技赛道,估值(PE)动辄高达60倍甚至几百倍以上。

这意味着,市场对它们的预期都打得非常高。

认为,未来还有更精彩的故事讲,业绩还能超预期高速增长。

后面一旦业绩稍有不及预期,或者故事讲得不够精彩,就可能会引发一波剧烈震荡。

盈利盘兑现+预期偏高,短期震荡在所难免。

而这些赛道里资金密集,它们一震,市场整体也会跟着波动。

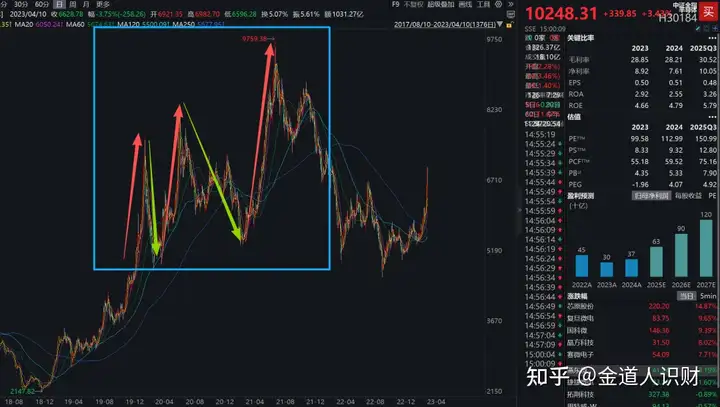

最典型的就是20年中以后的半导体。

虽然业绩一路高歌猛进,

但因为之前涨的太多,估值(预期)打的太高了。

导致后期的业绩稍有波动,就会触发“波动机制”,股价可谓是一波三折。

02

当前市场上的核心方向是什么情况?

具体到应对策略上,还要看各个核心方向是什么情况。

1、黄金:目前处于上行周期中期、甚至后期

黄金的周期和核心逻辑,道人之前也讲得很清楚了。

传动门:《黄金,正在改写历史!》

目前来看,自这轮牛市以来,

黄金ETF已经涨了近1倍,

黄金股ETF已经涨了150%+。

虽然黄金大的上行周期大概率还没结束,

但股价涨到现在已经不便宜了,赔率和胜率都不算高。

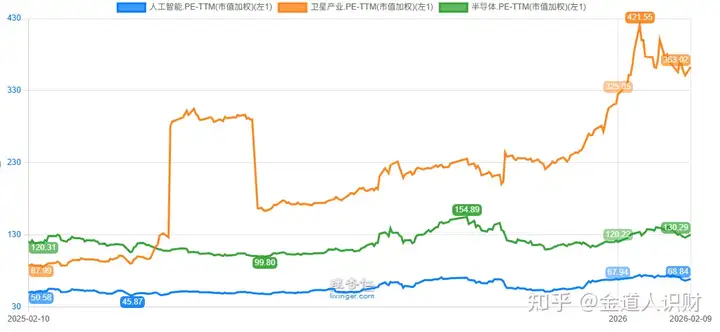

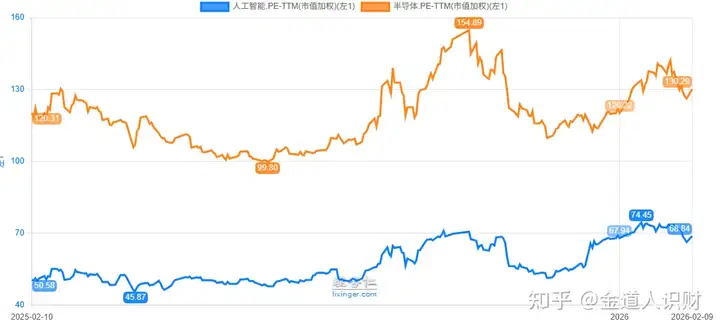

2、科技成长方向:处于上行周期中期,接下来会进入分化阶段

看涨幅,自这轮牛市以来,

半导体,涨了163%+,

人工智能,涨了185%+。

已经涨了不少。

看估值,

过去1年多,基本上都在拔估值。

人工智能PE高达近70倍,半导体PE更是高达130倍。

导致市场对它们的预期,已经打得比较高了。

整体来看,已经进入上行周期中期。

在这种情况下,

接下来会非常考验业绩,进入去伪存真的分化阶段。

真正有业绩,有实力的,大概率会继续走强;

没做出业绩,没啥实力的,可能就会慢慢跌下去。

3、红利方向:处于上行周期早期

红利周期,核心看其股息率-无风险利率(十年国债利率)的差值。

一般情况下,当红利股息率-无风险利率<1%时,红利的配置性价比就不高了。

目前,中证红利的股息率高达4.8%,

而同期十债利率只有1.81%,

两者的差值高达近3%,远高于1%。

更关键的是,在宽松的大背景下,未来降息还是大势所趋。

也就是说无风险利率还会降。

在这种情况下,大量资金必然会逐渐从利率更低的债券、银行存款直接或间接地流入红利资产,从而推动红利资产走出长牛。

所以,目前来看,优质红利资产大的上行周期远没有结束,赔率和胜率都比较高。

具体逻辑,可以移步《现在的红利,就是二十年前的房地产!》

4、纵观全市场,目前还有两个依旧低估的方向——消费和医药

(1)医药

这里主要指生物医药(CXO)、创新药、中高端医疗器械和服务。

过去十几年在工程师红利背景下,我们的医药行业建立起强大的核心竞争力。

而且未来5—10年,这种优势不会轻易消失。

在这个大背景下,

政策加码支持,叠加供需周期双双爆发,医药板块整体进入上行周期。

但现在医药板块受中短期情绪面和资金面的影响,市场无差别回调,估值被压得非常低。

港股创新药的估值(PE),已经跌到34倍,远低于其他成长类赛道。

整体来看,医药板块目前依旧处于上行周期前期。

未来随着越来越多药企业绩爆发,估值将会被进一步消化,

届时,医药板块将会进入估值+业绩双爆发的戴维斯双击期。

(2)消费

最近几年,不论是从政策面还是从基本面来看,

新兴消费都已经彻底反转,处于上行周期前期。

而传统消费和地产高度绑定,依旧处于下行周期后期。

核心逻辑,道人上周四也讲得很清楚了。

传动门:《消费,要变天了!》

过去几年经济不是那么景气,再加上传统消费跌跌不休,

导致整个消费板块的估值都被压的非常低。

未来,随着经济复苏传统消费逐步修复+新消费不断爆发,消费板块将进入新一轮上行周期。

复盘完整个市场和各个核心方向的周期,我们的应对策略就很简单了:

尽可能买那些处于周期低位的,长期来看胜率和赔率都比较高的优质核心方向。

这样即便市场震荡,这些板块估值不高、业绩有支撑,下跌空间也比较有限;

如果市场走强,它们也能随着业绩爆发,慢慢往上走。

核心还是道人常说的,

先求不败,而后求胜。

本文作者可以追加内容哦 !