前言:MEMS龙头终扬眉吐气,半导体圈再现逆袭佳话

在半导体行业周期性波动、部分企业承压前行的当下,每一次业绩突围都格外引人注目。尤其是长期深耕细分赛道、默默攻坚的龙头企业,其逆袭之路更具标杆意义。

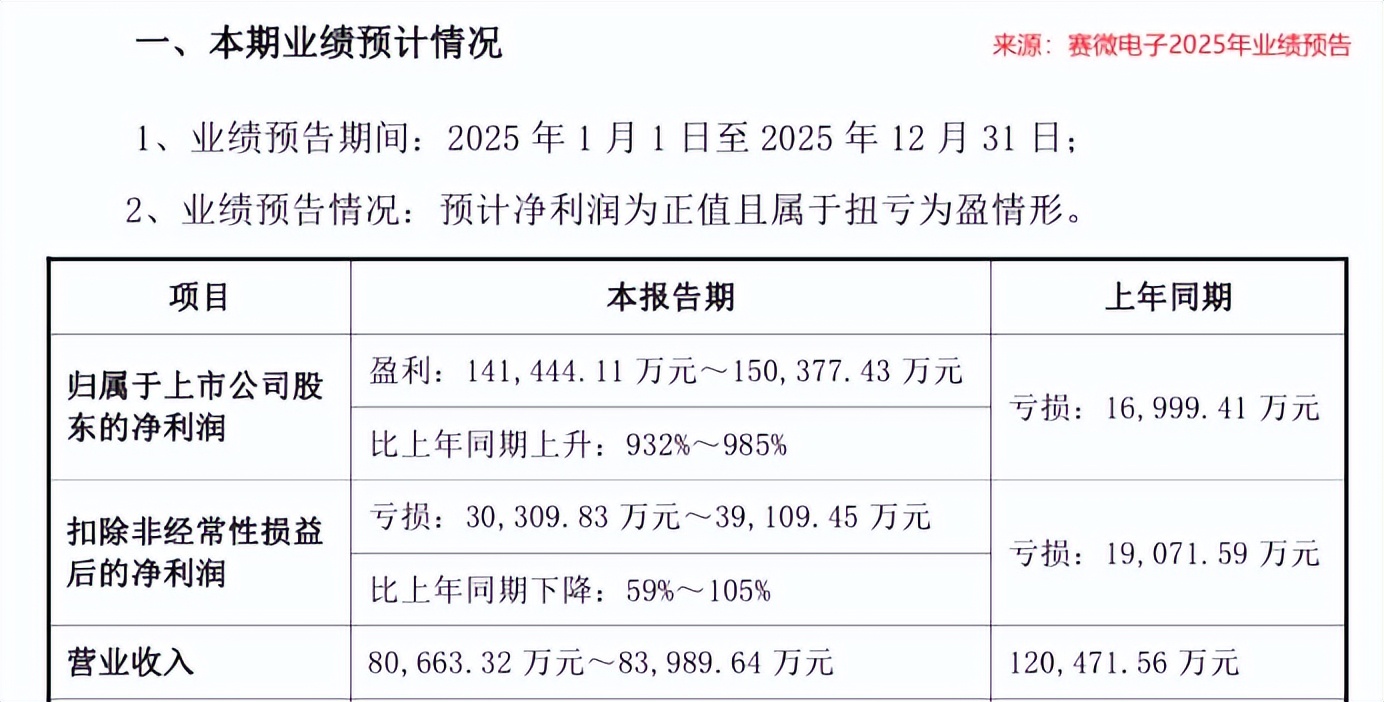

1月27日,国内MEMS(微机电系统)芯片赛道龙头赛微电子,抛出了一份震惊行业的业绩预告——净利润同比激增932%至985%,一举摆脱持续已久的亏损泥潭,用一份“炸裂”成绩单,完成了从承压到突围的华丽转身,成为国产半导体细分赛道的又一亮点。

重磅业绩:净利暴增近10倍,一举摆脱亏损泥潭

赛微电子发布的2025年业绩预告,字字彰显“逆袭”底气。公告显示,公司预计2025年实现净利润14.14亿元至15.04亿元,较上年同期实现巨幅增长,同比增速高达932%至985%,彻底告别此前的亏损状态,终于扬眉吐气。

不过,这份亮眼成绩单的背后,却藏着“冰火两重天”的经营现状。与归母净利润的爆发式增长形成鲜明对比的是,公司核心经营指标表现相对平淡:预计扣非净利润为亏损3.03亿元至3.91亿元,同比下降59%至105%。这也意味着,此次净利润的大幅盈利,并非源于主营业务的实质性突破,核心驱动力来自一次性资产处置带来的收益。

关键推手:出售瑞典Silex部分股权,子公司成功出表

赛微电子此次业绩逆袭的核心伏笔,早在2025年7月就已埋下。彼时,公司作出重大战略调整,决定出售其全资子公司瑞典Silex的部分股权,将持股比例降至控制权以下,从绝对控制转为财务持股,瑞典Silex正式成功出表。

这一资产处置动作,直接为赛微电子带来了巨额一次性收益,成为2025年净利润爆发式增长的核心支撑。据测算,此次出售股权产生的收益,占据了公司全年净利润的绝大部分,也让公司成功实现“扭亏为盈”的阶段性目标,同时标志着赛微电子正式调整战略重心,逐步聚焦本土业务发展。

业务聚焦:深耕MEMS赛道,核心业务占比超九成

不同于部分半导体企业的多元布局,赛微电子的业务结构极为纯粹,自成立以来便专注于MEMS芯片这一细分赛道,是国内MEMS纯代工领域的头部企业。

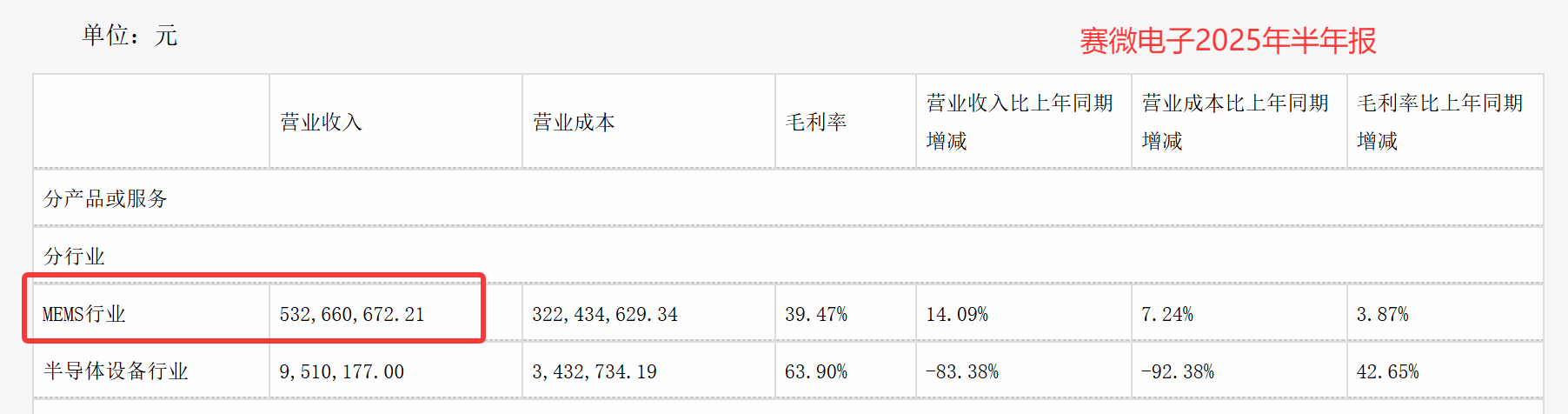

MEMS芯片被誉为“微型智能终端的核心”,广泛应用于汽车电子、消费电子、物联网、医疗设备等多个高景气领域,是半导体产业中极具发展潜力的细分赛道。业绩数据显示,2025年上半年,赛微电子MEMS业务实现营收5.33亿元,占公司总营收的比重高达93.43%,核心业务的主导地位极为稳固,彰显了公司在MEMS赛道的深耕力度和核心竞争力。

值得一提的是,被出售部分股权的瑞典Silex,此前在全球MEMS纯代工厂商中营收位居前列,多年来为赛微电子积累了深厚的技术沉淀和行业资源,即便如今不再控股,其技术影响力仍将为赛微电子的MEMS业务提供一定支撑。

盈利亮点:毛利率碾压同行,远超晶圆代工大拿

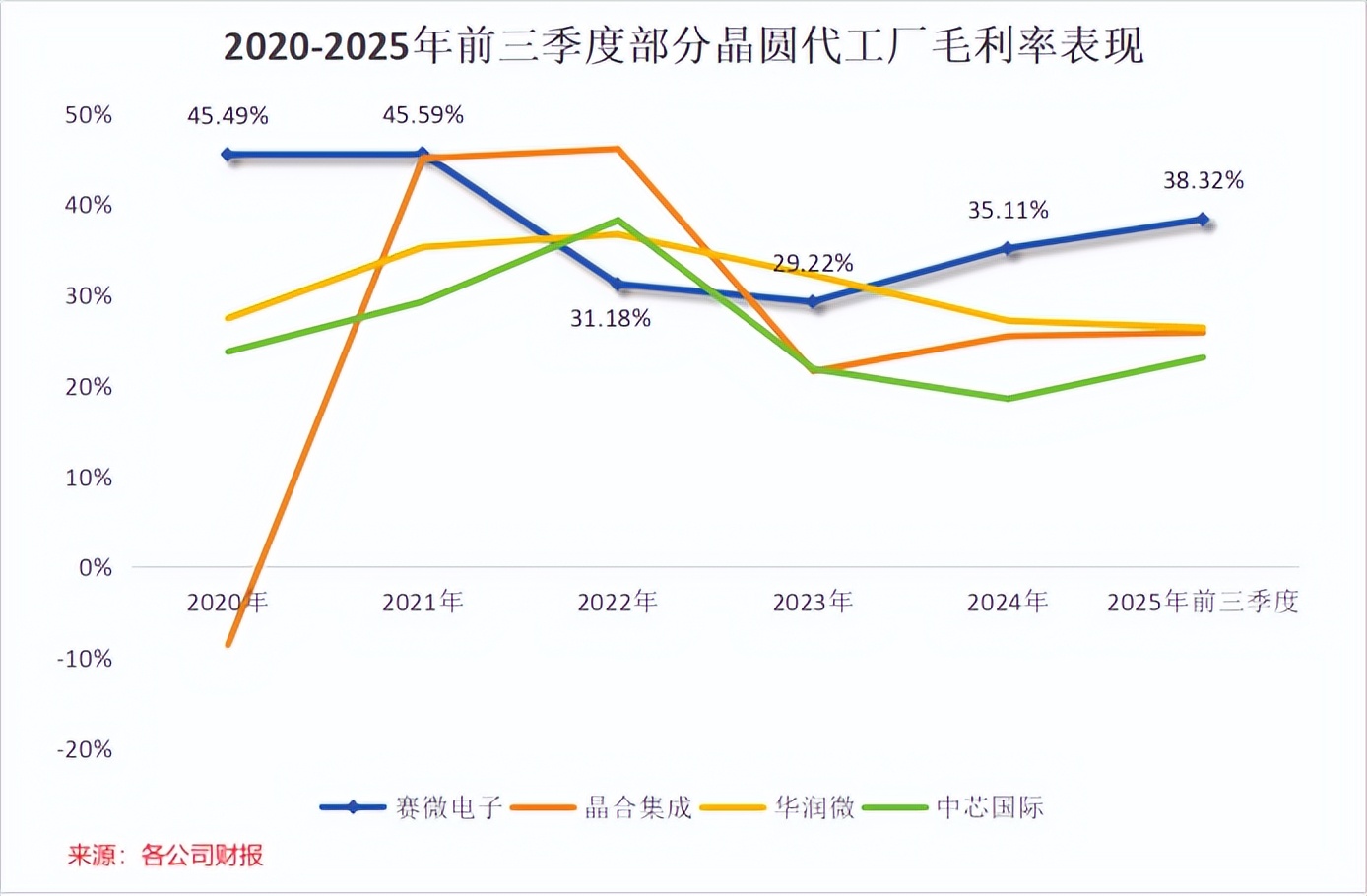

尽管核心主营业务尚未实现盈利,但赛微电子的盈利能力却有着极为突出的亮点——毛利率表现持续亮眼,不仅远超行业平均水平,更直接碾压中芯国际、晶合集成等国内晶圆代工大拿。

财务数据显示,2024年全年以及2025年前三季度,赛微电子的毛利率均稳定在35%以上,保持高位运行。对比来看,国内晶圆代工龙头中芯国际2024年毛利率仅为18.59%,2025年三季度虽有提升但仍仅为23.15%;另一家晶圆代工厂商晶合集成2025年上半年毛利率为25.8%,全年预计维持在26%左右,与赛微电子的毛利率差距显著。

高毛利率背后,是赛微电子在MEMS赛道的技术壁垒和工艺优势。MEMS芯片制造工艺复杂、技术门槛高,行业集中度较高,赛微电子凭借多年的技术攻坚,掌握了核心制造工艺,得以维持较高的盈利空间,这也成为公司未来主营业务突围的核心底气。

总结与展望:短期逆袭亮眼,长期聚焦核心突围

回顾赛微电子2025年的表现,一次性资产处置带来的业绩逆袭,无疑是最大的亮点,不仅让公司摆脱了亏损泥潭,也为后续的业务发展积累了资金、缓解了压力。但不可忽视的是,扣非净利润的亏损,也反映出公司主营业务仍面临一定的经营压力,尚未实现真正的盈利拐点。

展望未来,随着瑞典Silex的出表,赛微电子的战略重心将进一步聚焦于本土MEMS业务,依托自身的技术优势和行业地位,持续深耕核心赛道,有望逐步改善主营业务盈利能力。作为国内MEMS赛道的龙头企业,赛微电子的每一步布局,都将推动国产MEMS产业的发展,也有望在国产替代的风口下,实现从“短期逆袭”到“长期稳健”的跨越,真正实现高质量发展,为国产半导体细分赛道的突破注入新动能。

本文作者可以追加内容哦 !