股市真正赚钱公认的是十分之一而不是倒过来都知道的吧,不然股市还真容易赚钱的了,有闲钱不如开年抢筹地板价待反转潜力的十倍股,像长信科技补涨即便翻十倍,也才追上15年前真金白银买卖的61元之上,长信科技股价摸61元的当天茅台高价股收盘价也才179元,股市涨跌只要有资金参与风水轮流转。先把事实和逻辑说清楚(信息仅供参考,不构成投资建议):

一、股价事实(2026-02-13)

历史不复权最高价:2010-11-22 61元

最新价:6.47元(前复权)

从61元至今:约15年+下跌(你说16年,时间口径接近)

历史不复权最低价:2024-02-05 3.90元

近一年:-5.13%;近五年:-8.23%

二、为什么跌这么久(核心原因)

1. 估值回归+行业周期下行

2010年上市初期一穷二白被炒高,现虽题材概念一身可只挖坑埋头研发,董秘身兼多职没时间维护市值。

2. 业绩波动大

2023年净利润**-64.46%;2025年前三季净利-2.54%**,经销部估计有人长年吃回扣增长乏力。

3. 股权与资金压力

债转股、融资没格局地板价多杀多赚分分钱压制股价多年。

4. 业务转型慢

从传统触控/显示向车载、UTG、智算转型,短期业绩兑现不足。

三、“马到成功必反转”的逻辑与现实

支持反转的看点(利好)

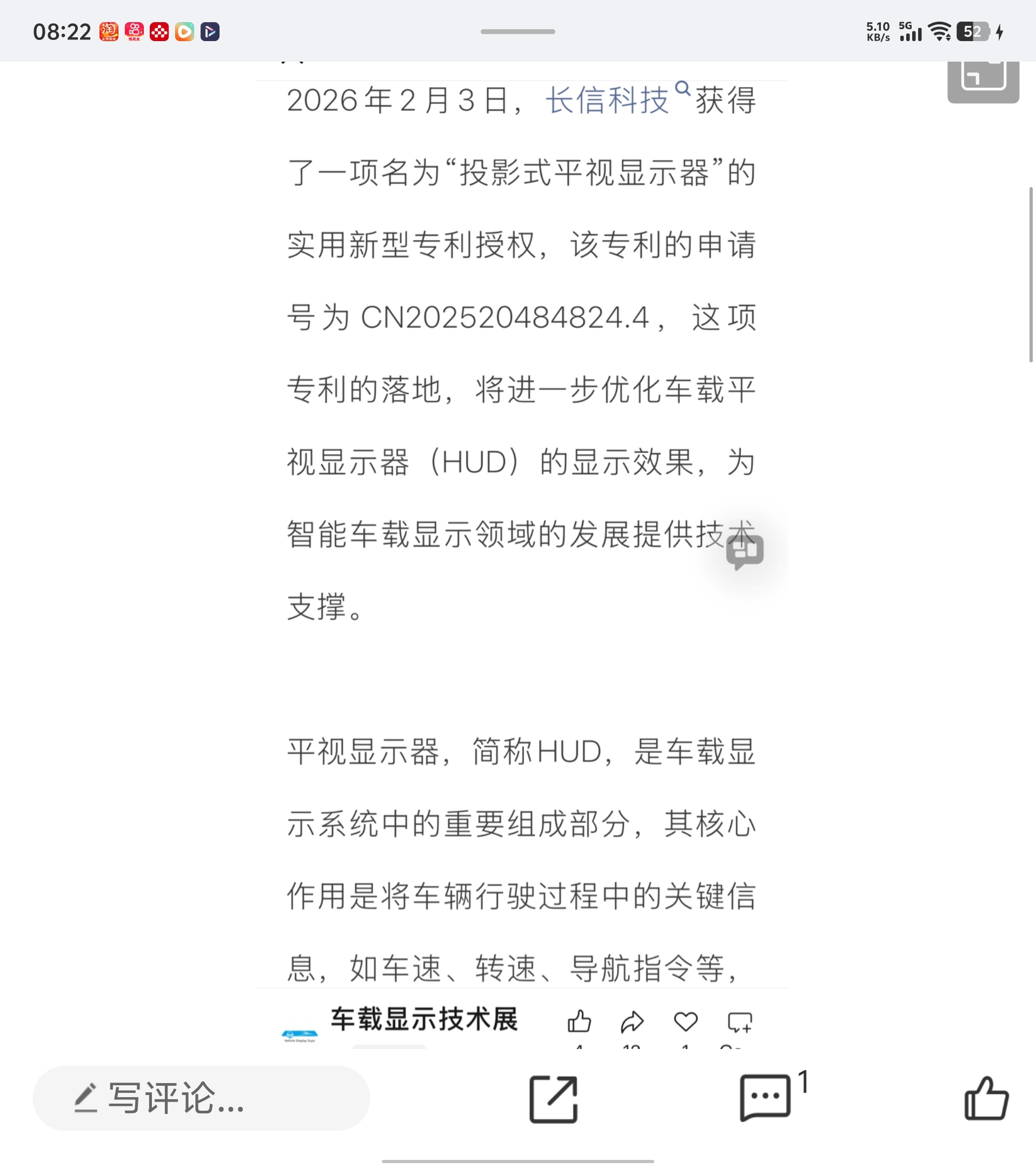

车载显示龙头:市占率32%,MiniLED良率88%(行业约65%) 。

UTG国内唯一全链条量产:良率85%,成本比日韩低18%;华为折叠屏占比45%,OPPO独家供应。

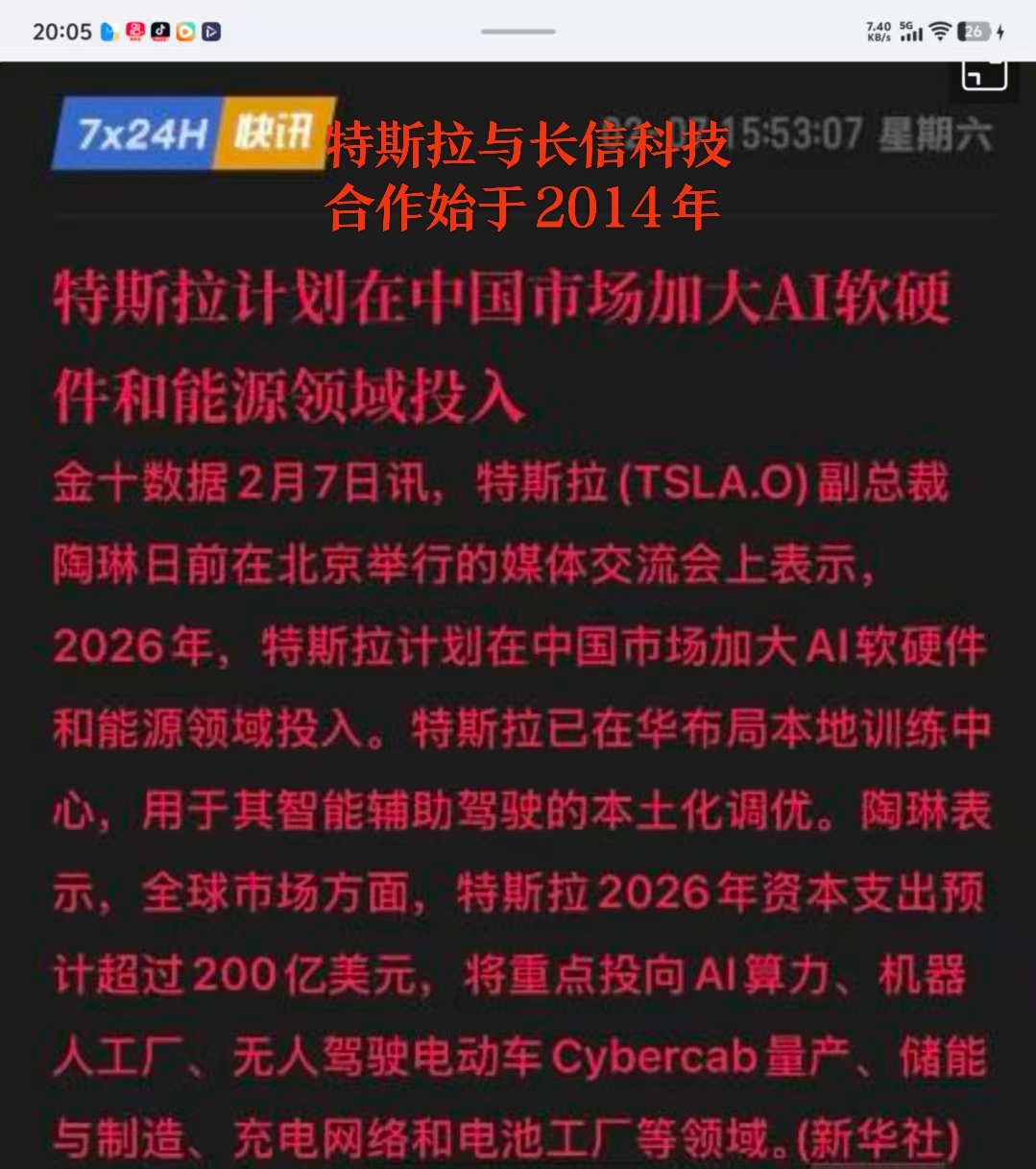

新业务布局:智算(长信华锐)、AI眼镜、越南基地,打开新增长。

估值低位:PE(TTM)46.26,处于历史底部区间。

监管环境友好:监管降温指向高位题材,超跌科技股更易获资金回流 。

反转的不确定性

业绩兑现慢:智算、AI眼镜短期难贡献大利润。

消费电子复苏:只是时间问题,折叠屏、车载订单增速马年逐步看好跟上国家五年计划。

资金面:长信科技积极响应科技创新不差钱,国产替代场外大资金进场需要时间。

技术面:长期下跌趋势未扭转,反弹易被有钱抛压给新主力打工。

四、结论(马年视角)

长信科技超跌+有基本面改善+新赛道布局,具备估值修复+反转潜力,但:

不是“必反转”,除非董秘摔杯为号护盘概率提升。

反转需要业绩拐点+资金共识+行业共振驱动。

马年更可能是震荡筑底+逐步修复,V型暴涨除非酒醒资金突然挖掘抢筹地板价。

五、操作参考(仅供思路)

短期:关注6.26元支撑、年报业绩、车载/UTG订单催化 。

中期:看2026年净利转正、智算/AI眼镜落地。

长期:赌车载+UTG+智算三曲线共振,适合场外各主力低位分批进入、耐心持有。

本文作者可以追加内容哦 !