一、周末的一些新闻回顾解读

1、美国最高法院于2026年2月20日作出的裁决,明确否定了总统依据《国际紧急经济权力法》(IEEPA)征收关税的合法性。

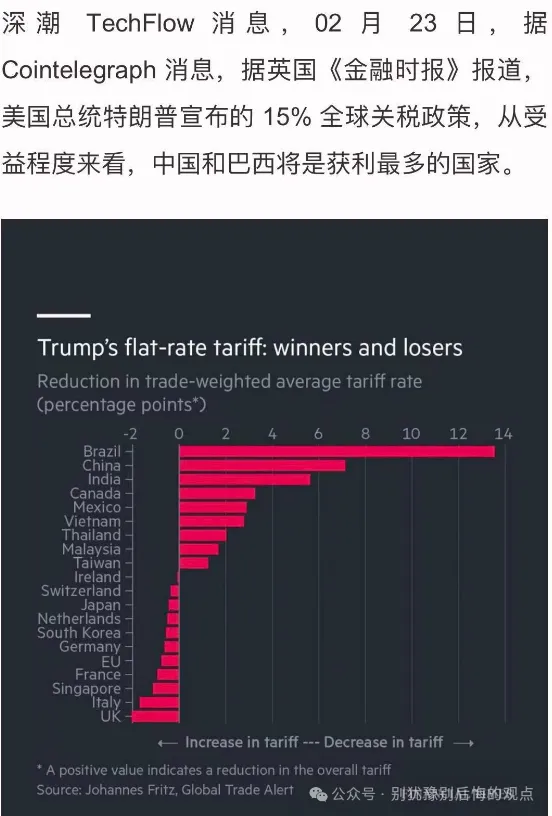

——这是终裁,特朗普政府无上诉权,只能执行。但特朗普又立即签署了一项对所有国家征收10%全球进口关税的行政令,为期150天。后又改为15%。这个事件算是重大利好,主要体现在几个方面:

a、这对于我国来说,特朗普关税20%(对等关税10%+芬太尼的10%)失效,又实施15%新关税,总体关税降低5%。尽管5%看上去不多,但是利好是显而易见的。

b、美国针对其他国家的关税也下降,对于在这些国家建厂的中国公司也是利好。

c、这次关税的下调,总体也会降低美国进口商品的成本,美国通胀也会缓解,那么美联储持续降息的动力又更足了,利好全球资本市场。

二、回顾本周的行情

节前一周我预测震荡缩量小幅反弹,但最后一天的大跌确实有点出乎意料,特别是在缩量且多数人观望之下,这种持续下杀更多的情绪化使然。当然,总体受到美股大跌的影响还是有的,加上长假,在当前市场整体震荡背景之下选择规避风险持币过节。

节前表现较好的板块依然是科技成长主线,半导体、AI算力、存储等,表现较差的是传统周期行业资源股,工业金属、贵金属、石油石化钢铁表现较差。主要还在于这些资源股更多的受地缘冲突影响较大,期货市场的情绪波动带来的风险可能更高。

不过,尽管节前一周表现欠佳,但总体大盘依然趋势向上,整体走势属于缩量震荡,也算是合理范围内,不足为惧。

三、对于下周的看法

节日期间,除了美国那个关税之外,影响力最大的莫过于春晚了,整个春晚就是秀科技的场所。从植入的广告看,也是科技引领。同时,最引人注目的还是舞台上各种机器人的表现,还是AI大模型的应用,都意味着我们国家的产业升级在持续。种种迹象表明,今年的资本市场可能依然还是科技股主导。

截至我发稿,节日A股休市期间,全球股市涨多跌少,韩国综合指数以5.48%领涨,欧洲主要股指普涨2%左右,美股科技板块带动纳指上涨1.51%。港股市场今天(23日)也表现强势,特别是恒生科技指数一度大涨4%。同时,美国关税下调,美联储降息预期以及中东风险依然反复下,贵金属板块持续走强。这对A股明天的开盘带来积极作用。

上面提到因为美国关税下调带来的美联储预期全年继续降息,国内也持续的宽松货币政策,就市场资金面来说是非常宽裕的,场内场外的“水”非常的多,节前跑的资金也会开始回流积极做多。

所以,就下周大盘而言,应该是持续震荡向上,珍惜每一次回落的买入机会。

四、需要关注的下周新闻

1、 2月24日上午9点,中国2月一年期贷款市场报价利率LPR。

2、第十三届亚太可持续发展论坛将于2月24日至27日举行。

3、美国总统特朗普将于2月24日发表国情咨文。

4、英伟达讨论2026财年第四季度业绩的财报电话会议定于2月25日举行。

5、2026银发文旅创新发展大会暨全域生态融合产业展将于2月27日在南京举办。

6、2月28日9:30 2025年国民经济和社会发展统计公报。

五、针对下周热点行业板块方面

1、节日期间港股AI大模型公司持续大涨,AI算力、大模型产业链AI应用公司节后有望表现强势。

2、 关税下调,美国通胀有望减缓,降息预期下贵金属、工业金属板块下周应该会重新走好。

3、人工智能带来的对半导体行业芯片需求持续,特别是存储芯片依然强势涨价,看好半导体行业也会继续上涨。

4、 瑞银在最新发布的报告中,旗帜鲜明看好“中国锂”,大幅上调锂辉石、碳酸锂价格预测。报告认为,电动汽车“三重平衡”逐步落地、储能需求全球爆发将推动锂需求持续增长。看好锂电池板块迎来大涨。

5、因为关税下调因素,对美出口公司,在海外建厂出海的企业来说下周走的应该会更强势。

想听听大家对于下周大盘以及行业热点有哪些看法呢?欢迎留言互动讨论。

以上仅代表个人观点,不做投资操作依据!

#存储巨头:存储芯片涨价潮将贯穿2026年##黄金白银频现“过山车”行情,如何应对?##瑞银大幅上调锂价预测:或迎超级周期#

本文作者可以追加内容哦 !