688772 珠海冠宇——马年坐享其成,羊年也能展望!

caifuhao.eastmoney.com 2026年02月26日 07:00

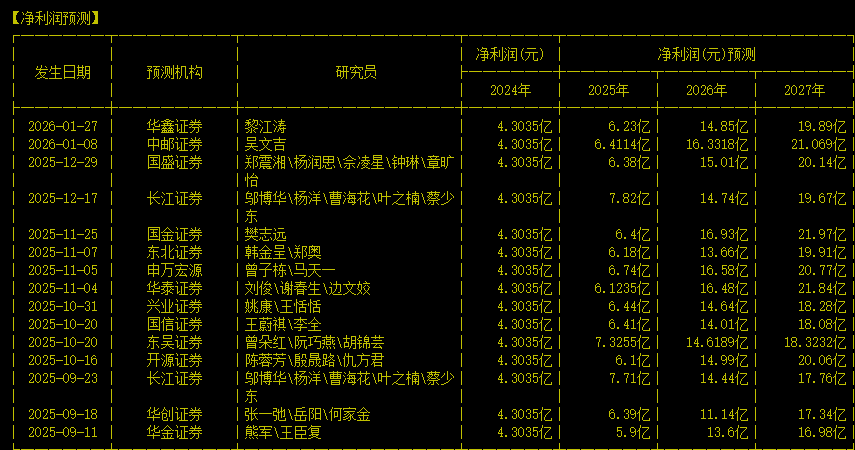

1,业绩,机构预测25-27年业绩增长预期达到44%,130%,34%。盈利由24年4.3亿元增长到20亿元附近。动态PE由42降到10.8.

基本面上,3C 钢壳电池扩产打开增长空间 ,随着性能的优化和成本的下降,钢壳电池有望更多地应用于手机、智能手表、智能眼镜等消费电子产品上。与苹果、小米、华为等头部智能手机厂商持续开展深度合作。公司自2022年切入苹果手机电池供应链以来每年份额实现翻倍增长,2024年iPhone 16 Pro首次采用钢壳电池,公司为核心供应商,目前公司钢壳处于满产状态,公 司持续加码资本开支,钢壳产能有望从今年约2000万颗扩产至明年超8000万颗,为苹果供货结构中钢壳占比有望从20%提升至70%,对应公司在苹果电芯环节总份额由20%提升至40%,且公司今年以Cell+Pack模式为三星供应高端智能手表电池,明年有望切入三星高端智能 手机电池供应链,开辟新的增长曲线。

公司聚焦汽车低压锂电池和无人机电池业务,审慎把握汽车高压动力电池、储能电池等业务机会。汽车低压锂电池业务,公司先后获上汽 、智己、GM、捷豹路虎、理想、奇瑞、广汽、吉利、Stellantis、奔驰、蔚来、上汽大众、东风日产等众多国内外头部车企的定点,并陆续量产供货。行业无人机电池业务,公司持续保持与大疆等客户的深度合作;积极与头部物流企业推进物流无人机的产品开发,并与eVTOL 厂商进行对接合作。

固态电池方面,公司半固态电池已开始量产出货,并陆 续获得更多客户认可。

大客户和知名厂商众多,是未来业绩预期高增的原因 。也是下面要说明北上持续加仓的动机。

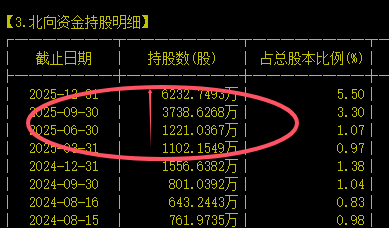

2,主力持仓分布:A,全流通,小非减持完毕后,大小非合计持仓4.58亿股,占比40.6%;B,25年半年报基金持仓1.38亿股,占比12.26%,年报及261季报持仓预期连续小幅加仓;C,北上连续3个季度增仓,25年报持仓6232万股,占比5.51%,预期261季报继续加仓。

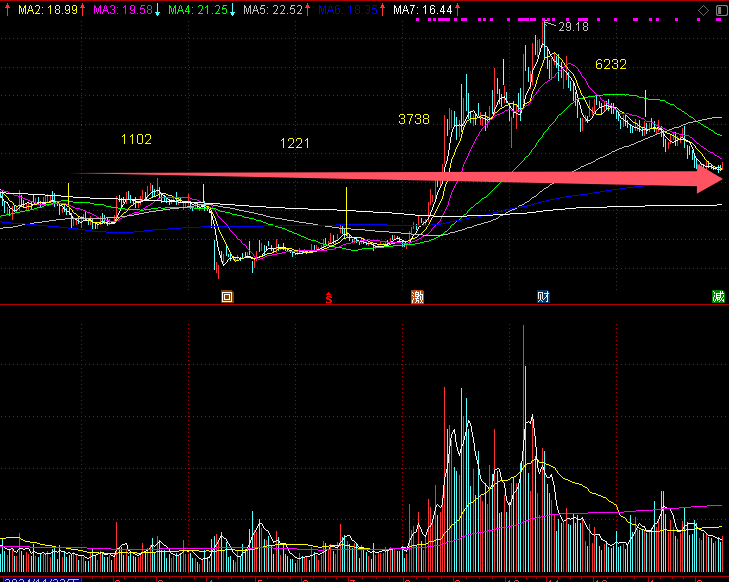

3,形态,21年上市后估值回归价值,目前2年线和年线底部开始拐头,迎来年线牛市。目前底部反转洗盘,2浪即将结束,主升3浪即将到来,轰轰烈烈的个股牛市行情即将开始,N倍之旅启程了!

目前持仓:688772 珠海冠宇,成本18.82,占比50%,做T或者加仓减仓是每日的工作,找点时间玩点小游戏消遣生活,不要预期太高,放松点享受生活。了解更多精彩内容,请点赞关注!

本文作者可以追加内容哦 !