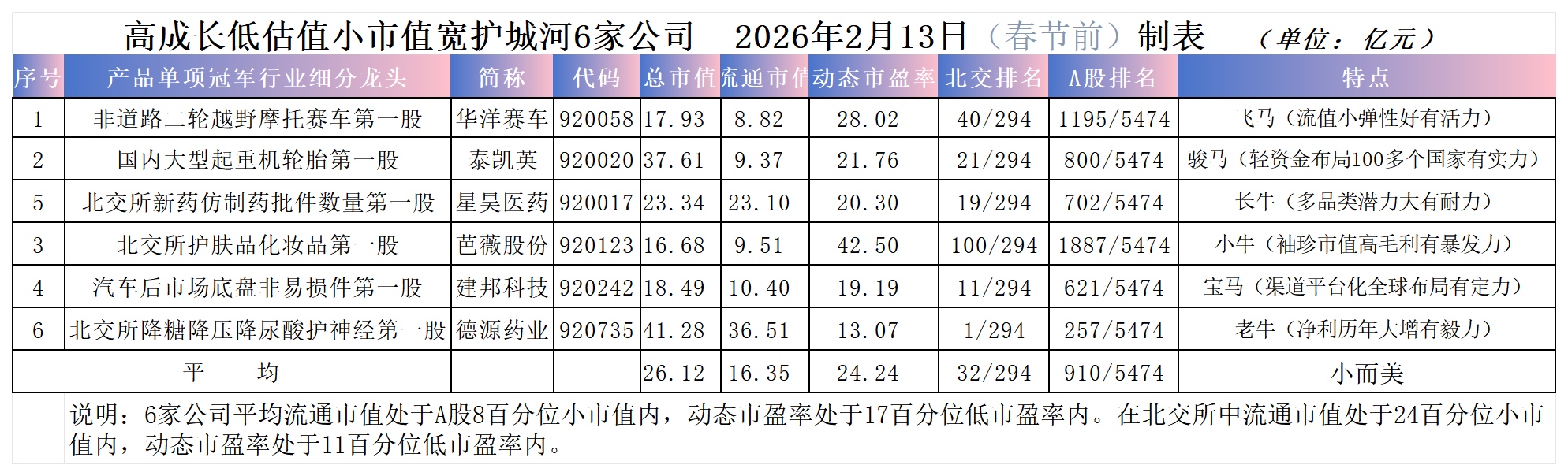

1. 华洋赛车(920058)——飞马(流值小弹性好有活力)

核心竞争力:

• 非道路二轮越野摩托细分龙头,掌握轻量化车架、高效传动等核心技术,产品性价比突出(价格仅为国际竞品一半)。

• 品牌文化壁垒深厚,通过专业赛车队和赛事运营,KAYO成为国际知名的中国动力运动品牌。

• 全球市场布局,重点突破俄罗斯、北美等市场,抓住海外需求增长机遇。

发展空间:

• 传统越野摩托受益于海外休闲运动市场复苏,同时布局电动越野摩托,切入新能源赛道。

• 小流通市值(8.82亿)带来高弹性,北交所流动性改善有望提升估值。

行业估值:

• 动态PE约28.02倍,高于摩托车整车行业平均(约25倍),反映赛道稀缺性溢价,在A股5474家公司中排名1195/5474,处于中等偏下位置。$北证50(SZ899050)$

2. 泰凯英(920020)——骏马(轻资金布局100多个国家有实力)

核心竞争力:

• 国内大型起重机轮胎配套市占率第一,工程子午线轮胎销量位列中国品牌第3、全球第8。

• 场景化技术壁垒:针对矿山、基建等复杂工况,开发700余种轮胎产品,9项技术达国际领先水平。

• 全球化客户网络,覆盖徐工、三一、利勃海尔等全球龙头,轻资产模式实现快速扩张。

发展空间:

• 全球矿山、基建投资复苏带动工程轮胎需求,数字化轮胎管理服务打开第二增长曲线。

• 轻资金布局100多个国家,海外市场收入占比持续提升,对冲国内周期波动。

行业估值:

• 动态PE约21.76倍,低于轮胎行业平均(约28倍),在北交所294家公司中排名21/294,估值具备明显优势。$泰凯英(SZ920020)$

3. 星昊医药(920017)——长牛(多品类潜力大有耐力)

核心竞争力:

• 北交所新药仿制药批件数量第一,是国内少数具备中美欧三地GMP认证的CMO企业。

• 技术壁垒深厚:拥有缓控释制剂、冻干口崩片、复杂注射剂三大核心技术,19条国际标准生产线,服务全球超40家药企。

• 客户转化率达75%,CMC/CMO业务2024年营收同比增长35.29%,增长确定性强。

发展空间:

• 创新药研发热潮带动CMO需求,公司在抗病毒、合成生物等领域精准卡位,儿童专用药填补市场空白。

• 多品类管线布局,从仿制药向创新药升级,长期成长耐力充足。

行业估值:

• 动态PE约20.30倍,显著低于化学制药行业平均(约35倍),在A股5474家公司中排名702/5474,处于低估区间。$星昊医药(SZ920017)$

4. 芭薇股份(920123)——小牛(袖珍市值高毛利有爆发力)

核心竞争力:

• 北交所护肤品化妆品第一股,国内美妆ODM龙头,为1000+品牌提供服务,包括联合利华、溪木源等知名客户。

• 研发壁垒突出:拥有万余项基础配方库,微凝珠、超微脂等核心技术直接支撑爆款产品开发,参与49项国标/团标制定。

• 全球化布局:产品远销30+国家,针对印尼等市场开发的“屏障修复”系列跻身当地美妆销售榜。

发展空间:

• 功效护肤、国货出海趋势下,ODM需求持续增长,公司通过“研发-检测-生产”全流程能力巩固龙头地位。

• 袖珍市值(16.68亿)叠加高毛利(约23%),业绩弹性大,北交所流动性改善有望催化估值修复。

行业估值:

• 动态PE约42.50倍,高于化妆品行业平均(约30倍),反映高成长溢价,在A股5474家公司中排名1887/5474,估值处于合理区间。

5. 建邦科技(920242)——宝马(渠道平台化全球布局有定力)

核心竞争力:

• 汽车后市场底盘非易损件龙头,轻资产模式+硬科技驱动,拥有118项专利+120项软件著作权。

• 精准卡位无人驾驶核心硬件:AEB电机及算法获国内头部智能驾驶供应商定点,商用车毫米波雷达进入客户验证阶段。

• 全球化产能布局:泰国工厂产线安装中,适配特斯拉等新能源车企,打开海外增长空间。

发展空间:

• 汽车电子、新能源集成产品需求爆发,2024年汽车电子业务营收同比增长107%,成为核心增长引擎。

• 渠道平台化战略,从单一零部件向系统解决方案升级,提升客户粘性和毛利率。

行业估值:

• 动态PE约19.19倍,远低于汽车零部件行业平均(约25倍),在北交所294家公司中排名11/294,估值优势显著。

6. 德源药业(920735)——老牛(净利历年大增有毅力)

核心竞争力:

• 北交所降糖降压降尿酸护神经第一股,深耕慢性代谢性疾病,18个在售慢病品种覆盖全国主要渠道。

• “仿创结合”战略:仿制药提供稳定现金流,创新管线重点推进GIPR/GLP1R/GCGR三靶点激动剂(DYX116)等1类新药。

• 业绩稳健:历年净利持续增长,2025年三季报毛利率达84.10%,盈利能力突出。

发展空间:

• 慢病用药市场规模超万亿,公司在降糖、降压等领域的龙头地位稳固,创新药上市有望打开长期成长空间。

• 北交所估值修复+创新药商业化,有望推动估值向行业平均靠拢。

行业估值:

• 动态PE约13.07倍,显著低于化学制药行业平均(约20倍),在北交所294家公司中排名1/294,是6家中估值最低的标的。

综合结论

• 市值特征:6家公司均为小市值标的(总市值16.68亿-41.28亿),平均流通市值处于A股8百分位,具备“小而美”的弹性特征。

• 估值分化:德源药业、建邦科技、泰凯英、星昊医药PE显著低于行业平均,属于低估梯队;华洋赛车、芭薇股份PE略高于行业,反映赛道稀缺性和成长溢价。

• 成长潜力:均为细分行业龙头,核心竞争力突出,在全球化、新能源、创新药等领域布局明确,长期成长空间充足。#收盘点评# #炒股日记# #复盘记录# #强势机会# #股市怎么看#

6家公司2026年产能扩张情况:

![[拳头]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot57.png "拳头") 华洋赛车(920058) 1. 募投的40万辆生产基地在2025年Q4起陆续投产,2026年进入产能爬坡期;2. 轻型电动车业务落地,海外(俄罗斯、中东)市场产能逐步释放;3. 专业竞技车型K6R/H6R新品上市,带动高端产能利用率提升。

华洋赛车(920058) 1. 募投的40万辆生产基地在2025年Q4起陆续投产,2026年进入产能爬坡期;2. 轻型电动车业务落地,海外(俄罗斯、中东)市场产能逐步释放;3. 专业竞技车型K6R/H6R新品上市,带动高端产能利用率提升。

泰凯英(920020) 1. 定制化工程轮胎产能扩张,重点适配矿山、基建复杂工况的高附加值产品;2. 海外市场(100多个国家)渠道深化,推动产能向高毛利场景倾斜;3. 从“轮胎制造商”向“科技服务商”转型,智能轮胎服务能力提升。

星昊医药(920017) 1. 南京盈诺生物基地(总投资16.8亿)分两期建设,2026年重点推进二期口崩片、三期长效缓释制剂生产线;2. 新增产能包括:冻干口崩片5000万片/年、长效缓释微球200万支/年、GLP-1预灌封注射笔3000万支/年;3. 北京第二生产基地(7亿投资)按欧美标准建设,2026年逐步具备出口能力。

芭薇股份(920123) 1. 智能生产车间建设项目推进,2026年提升化妆品/护肤品代工产能;2. 新增“消字号”产品车间,年产能1亿支,可生产消毒剂、抗抑菌制剂等;3. 研发中心建设项目延期至2026年底,为新品放量提供技术支撑。

建邦科技(920242) 1. 泰国工厂(2025年7月投产)在2026年提升产能利用率,设计产能30-50万件/年,满产后年营收约1亿元;2. 美国子公司布局,服务北美汽车后市场,带动底盘非易损件海外产能弹性;3. 汽车电子自产比例提升,拓曼电子近200项产品自产,2026年产能向高毛利电子件倾斜。

德源药业(920735) 1. 原料药与制剂一体化基地(一期)2026年正式投产,形成年产原料药78吨、制剂13吨的产能;2. 核心产品包括盐酸二甲双胍1000吨/年、那格列奈50吨/年、列汀类13吨/年,覆盖降糖、降压赛道;3. 创新药DYX116若进入II期临床,将为产能提供新增长点。

本文作者可以追加内容哦 !